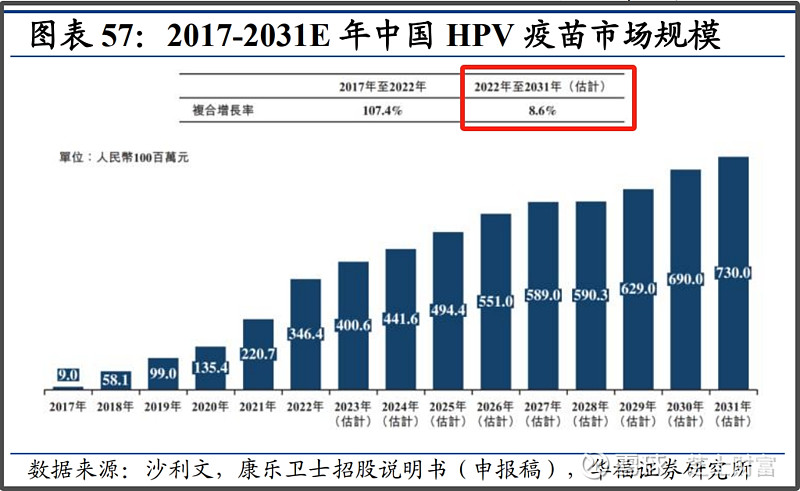

智飞生物跌12%,创四年新低,主要是昨晚发的一季报爆雷了,营收+2%,净利润-28%。智飞的营收和利润九成以上都来自它的代理产品,最知名的就是默沙东的四价和九价HPV疫苗。

公司赚钱最舒服的日子,就是2017年、2018年四价九价疫苗上市之后那几年,随后国产HPV疫苗上市,虽然只是二价的,但也给了智飞一定压力,代理产品毛利率从40%降到今年一季度的26%。

所以你们就能想象,在行业规模整体降速的情况下,

还有一堆国产HPV疫苗濒临上市,其中万泰最快,那竞争会有多激烈。

更别说还有比9价更好的11价、14价

竞争加剧的阴影,智飞也懂。

所以公司在趁着国产竞品没上市赶紧卖。今年九价HPV疫苗采购金额史上最高,326亿,后两年就递减到260亿和179亿。

公司的看点现在是去年和GSK签的带状疱疹疫苗的代理,带状疱疹疫苗全球只有4款,默克的Z有效性低已经在美国停产,SK的S在韩国卖,国内百克生物的感维在中国卖,所以全球市场基本被GSK支配。

根据机构测算,2021年中国50岁以上人口带状疱疹疫苗的接种率仅有0.1%,远低于欧盟的5.2%和美国的26.8%,空间大大的。

而和百克生物的竞品比,GSK贵但效果好,所以也有竞争优势。但从一季报的业绩来看,感觉还没开始卖?

没卖的同时,四价九价疫苗继续降价抢市场,所以一季报净利润才垮的厉害。机构现在给的全年净利润增速预测均值是29%,智飞鸭梨山大。