开篇先做一个说明,中免年报主要反映的是中免经营的变化,离岛免税数据跟踪主要反映海南离岛免税市场的变化,受制于篇幅,且为更好呈现中免经营的方方面面,年报解读和3月离岛免税数据跟踪将分篇呈现,本篇解读中免2023年年报。

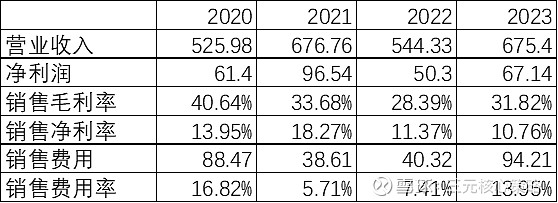

2023年中免主要经营数据如下:

营业收入方面,中免几乎追平了2021年的高点,相较2022年在数据上有明显回暖,但盈利能力却远不及2021年。2021年销售净利率18.27%,2023年仅为10.76%,主要原因在销售毛利率的下滑及销售费用率的大幅提升。相较2022年,中免在毛利率上有所回暖,但销售费用的增长让净利率依然下滑。

进一步拆解收入结构如下:(单位:亿元)

营收增量贡献如下:(单位:亿元)

其他地区的销售收入在年报中没有介绍,从逻辑上推想,应包含其他地区的口岸免税、日上中国的免税及有税业务、CDF会员购等(CDF会员购不确定是否归类在其他业务,从小程序看运营主体为中免国际,按理应归入其他地区)。从其他收入的变化来看,应包含大量有税业务。

从有税、免税角度拆分营收如下:(单位:亿元)

可以看出,2023年营收的增长主要来自免税业务的增长,而有税业务则下滑超50亿元。

贡献主要营收的子公司相关数据如下:

1、三亚国际免税城:

相较2022年,三亚国际免税城营业收入下滑近20亿,营业利润微增近1.5亿。相较2021年高点,营业收入下滑超70亿。如果仅从营收数据看,三亚国际免税城下滑严重,但真实情况比数据反映的乐观,后文中三元会详加分析。

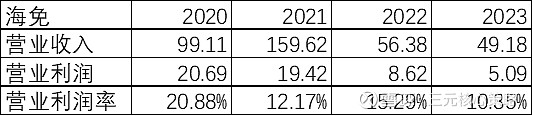

2、海免:

海免营收持续下滑,应与海口日月广场免税店受严打套代购影响有关。

3、海口国际免税城:

2023年年报中第一次公布了海口国际免税城的经营数据,营收近70亿,营业利润虽低,但在产能爬坡期未对中免利润数据造成负面拖累已难能可贵。

4、日上上海:

日上上海在疫情后依托线上有税业务保持了营业收入的持续增长, 伴随2023年机场口岸免税的恢复,营业收入进一步增长,但营业利润率持续下滑,既与有税业务毛利率持续走低有关,也与口岸免税可能的利润负贡献有关。值得欣喜的是,上半年日上上海的营业利润仅为0.25亿元,下半年则达到6.6亿元,下半年营业利润率恢复到6.85%,盈利能力有所恢复。伴随着口岸免税的进一步恢复,日上上海的营业利润也应呈恢复态势。

从中免营收的主要贡献子公司看,三亚国际免税城业绩相对稳定,海免业绩严重下滑,海口国际免税城尚处起步阶段,能够贡献营收但暂时无法贡献利润,日上上海营收稳定增长,但盈利能力持续下滑,2024年有望改善。

接下来拆解中免的毛利率:

分地域看,海南地区、上海地区毛利率均回暖提升;分业务板块看,免税业务毛利率在近两年相对稳定,有税业务毛利率则持续下滑。

毛利率是这两年市场关注中免的重点之一,当我们看到毛利率改善时,切不可轻易认为终端销售价格回暖,因为业务结构的变化也可以引起毛利率的变动。

为了了解毛利率变动背后的原因,三元选择以上海地区数据作为突破口。

为什么选择上海地区?因为上海地区业务结构相对单纯,海南地区业务结构则相对复杂,既有离岛免税、也有线上有税,还有物业租赁收入等。

三元以上海地区2023年数据为例进行测算,测算条件如下:

场景一:口岸免税毛利率50%,有税业务毛利率16%;

场景二:口岸免税毛利率45%,有税业务毛利率16%;

场景三:口岸免税毛利率40%,有税业务毛利率16%。

以上述条件测算结果如下:

三元个人倾向于场景二的假设,即2023年上海地区有税营收130亿,口岸免税营收48亿,有税业务与2022年基本持平(131亿左右),口岸营收大幅增长(粗测2022年10亿左右,上海机场免税合同收入为3.63亿元)。上海地区毛利率的改善并非业务真实毛利率改善,而是高毛利率的口岸免税营收复苏所致。(顺便聊一句,从实际扣点可以看出中免与各机场重谈协议的原因,整个2023年口岸免税恢复极不理想,既有出入境旅客人数恢复的不及预期,也有消费能力的下滑。如果以48亿营收做测算,上海机场2023年国际及地区旅客数量为1852.63万,人均消费金额为259元,远低于2019年358元的水平。即使以最乐观的58亿营收测算,人均消费金额也仅为313元。)

以上海地区有税业务营收为基础,我们可以粗略测算海南地区的业务结构。

有税业务包含上海地区、海南地区及其他地区,上海地区三元粗测有税业务营收如下:(单位:亿元)

其他地区按照40亿毛估(主要是日上中国和中免国际),以此可测算出海南地区有税业务销售额如下:(单位:亿元)

可以看出,疫情期间海南地区通过线上有税有力扩大了销售规模,伴随着疫情的结束,线下消费逐步恢复,线上有税规模在2023年大幅削减。

进一步,我们可以粗略测算出海南地区免税业务销售额及市占率数据如下:

虽然上述测算非常粗略,但粗略的数据背后呈现出的趋势是具有一定可信度的。

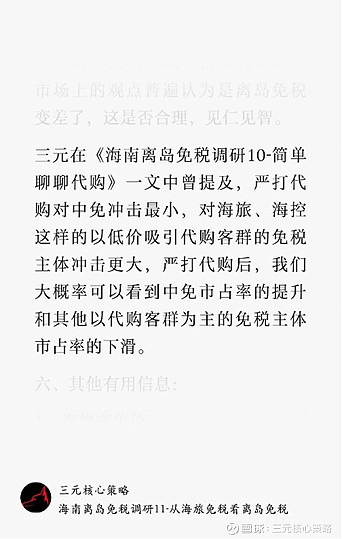

可以看出,在业绩高速发展的2021年,中免在海南离岛免税销售额中的市占率是大幅下滑的,很多人据此认为离岛免税竞争加剧,对新增免税牌照表现出过分担忧。2022年中免在离岛免税的市占率进一步下滑,似乎反映出离岛免税的竞争进一步加剧,中免竞争优势被大幅削弱。然而三元在之前的多篇文章中论证疫情之后的离岛免税繁荣是代购繁荣,并非真实消费的繁荣,详情可见公众号主页上的中免合集。三元曾做出预判,2023年严打套代购后,中免市占率应有所回升:

实际经营结果告诉我们,中免离岛免税市占率在2023年大幅攀升(这一点在三元与董秘的通话中也得到证实,且明确原因为打击套代购),牌照增加导致离岛免税竞争加剧的观点并不成立,中免在海南仍具有巨大的竞争优势,这是中免的投资者应当重点认知的问题。

实地去过海南离岛免税店的朋友应该感知更深刻,不会将离岛免税的竞争简单视为价格的竞争。

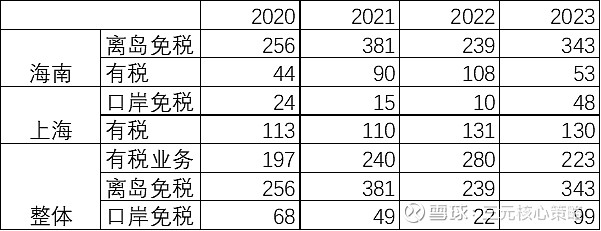

综上,根据粗略测算数据,三元将中免的营业收入结构拆解如下:

注:数据测算过程粗糙,仅作为展示趋势用,切勿当做真实营业收入结构数据。

可以看出,中免的业务结构在发生变化。低毛利率的有税业务占比下降,高毛利率的离岛免税、口岸免税占比提升,这或许才是中免毛利率企稳回升的真相。

综上,三元通过营收与毛利率的拆解大体解构了中免的营业收入,中免2023年年报体现出的亮点是在严打套代购的情况下,离岛免税市占率大幅提升,印证了三元始终坚持的观点,离岛免税的市场竞争格局并没有严重恶化,中免在海南的优势依然巨大。(顺便聊一句,2023年海旅免税和中免离岛免税的市占率都是提升的,海旅免税城毗邻三亚千古情,中免的免税城布局则兼具旅游与商务,离岛免税是旅游零售的本质应当被清晰认知,以此为基础可以看清很多竞争中的迷局)。

年报中呈现出的隐忧则是毛利率改善可能并非来自终端售价的改善,而是来自业务结构的改善,2023年零售行业内卷严重,对具备显著价格优势的免税零售商也产生了重大冲击,三元预计伴随着口岸免税的进一步恢复,中免的毛利率还应持续改善,但终端门店销售价格改善的难度仍非常大,毛利率大幅改善的难度偏高。

展望2024年,中免的离岛免税市占率仍有提升空间(2023年5月才开始严打套代购),但离岛免税市场可能受到消费不振的拖累(1-3月离岛免税数据不太理想,后续会有专门的文章分析),离岛免税贡献增量营收的难度偏大,低毛利率的有税业务即使维持当前规模也难有利润贡献,2024年中免营收的增长需要依托口岸免税,去年底重签的合同有助于口岸免税盈利能力的释放。整体来说,对中免2024年的业绩增长,不建议投资者有过高预期。