1、寿险行业代理人高增长结束,迎来产能驱动发展阶段

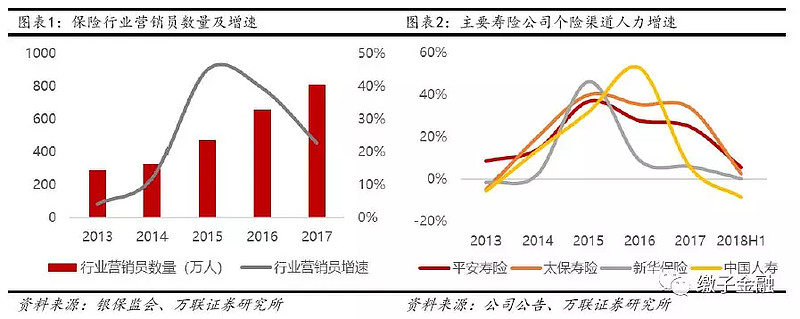

在供给与需求两端刺激下,行业代理人数量连续三年快速增长。从供给端看,2015年8月,原保监会下发《关于保险中介从业人员管理有关问题的通知》,明确要求“保险中介从业人员执业前,所属公司应当为其在中国保监会保险中介监管信息系统进行执业登记,资格证书不作为执业登记管理的必要条件”,标志着代理人资格考试正式取消,保险营销员准入门槛大大降低,为个险队伍快速扩张提供了规模基础。从需求端看,2014年开始,以主险(分红两全/年金)+附加万能为代表的快速返还型产品逐渐兴起,同时由于低利率环境下保险产品较高的收益率具备较好的市场竞争力,其类刚兑特征进一步激发了市场需求,该类产品的大量销售离不开大规模的代理人队伍。2013年末,行业营销员数量为290万人,2014年增长12.1%至325万,2015年在供给端和需求端双重刺激下同比增长45%至471万,2016年继续高速增长39.5%达到657万,全行业人力规模实现两年翻倍,进入2017年人力增速有所放缓,年末营销员数量807万,同比增长22.8%。

受宏观环境和监管影响,2017、2018年人力增速明显放缓,部分险企已出现负增长。2016年下半年开始,宏观利率逐渐上行,银行理财产品收益率快速攀升,保险产品市场竞争力有所下降,产品销售受到一定压制,加之2017年开始金融监管逐渐收紧,134号文的出台使得快速返还型产品被叫停,同时银保监会填补监管漏洞、严打违法乱纪等监管举措使得营销热度也有所下降,2018年寿险业传统的开门红遇冷,大部分公司新单保费大幅下滑,个别大型公司开门红期间新单期交保费接近腰斩,保费销售不佳导致代理人收入减少,队伍留存有较大压力。2018年上半年,国寿、平安、太保、新华个险渠道代理人同比增速较2017年同期均有下滑,若与2017年末相比,仅平安有小幅增长(0.9%),国寿、太保、新华均有不同程度的下降。

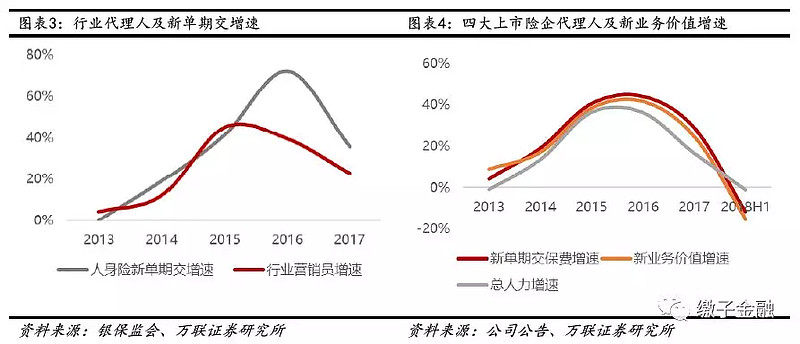

2015-2017年行业快速发展主要由人力驱动,产能提升有限。从保费产能看,我们选取新单期交作为主要分析指标,因为趸交业务对代理人销售能力要求较低,价值贡献较小,新单期交是寿险公司个险渠道的核心业务,2013-2017年行业新单期交年均增长率31.5%,同期行业营销员年均增速23.8%,说明过去几年行业新单期交的快速增长主要由人力规模贡献,而代理人的新单期交产能虽有提升,但贡献相对较少。从价值产能看,由于行业并未披露新业务价值数据,我们选取国寿、平安、太保、新华四家A股上市寿险公司进行汇总分析,发现新业务价值增速与个险人力增速趋势高度一致,说明行业新业务价值的增长也主要由人力驱动,代理人价值产能在新业务价值增长中的重要性尚未体现。特别是在2018年上半年,受到行业环境及个险代理人增速下降的影响,新单期交保费及新业务价值增速均出现负增长。

2018年行业新业务价值增长承压,队伍高增长结束背景下产能提升是寿险公司面临的主要挑战。2017年个险代理人突破800万人,全国营销员比例达58人/万人,营销员规模已处于较高水平,未来代理人增速将趋于平稳,难以再次出现连续多年高增长。在队伍高增速结束的背景下质量提升是行业发展的关键,特别是代理人产能的提升。受到市场大环境的影响,2018年上半年寿险开门红个险新单大幅负增长使得营销员收入下滑,进而使得脱落率较高,倒逼保险公司个险业务更加依赖营销员产能提高而非人数增长。以往通过扩张人力而实现业务增长的保险公司经营压力逐渐增大,而人均产能较高的保险公司的经营会更为稳健。未来在监管从严、保险姓保及代理人增速放缓的背景下,如何提升代理人产能是各个公司需要进一步思考的问题。

2、上市险企差异化队伍发展策略与价值产能提升路径

价值产能是衡量寿险公司代理人队伍效能的核心指标。内含价值作为寿险公司主要的价值指标,等于调整净资产与有效业务价值之和,而有效业务价值则主要来源于新业务价值的逐年积累,新业务价值的增速反映寿险公司成长性。目前寿险公司新业务价值绝大部分来自个险渠道的新单期交业务,期交保费规模主要受人力规模和人均产能驱动。在分析人均产能时,常用指标有人均新单保费、人均新单期交、人均十年期等保费指标,但由于不同产品之间价值率差异较大,用保费产能难以客观公正反映代理人的价值贡献。因此,保费产能或期交产能固然重要,但价值产能才是衡量代理人队伍效能的核心指标。过去十年,四大上市险企先后进行个险渠道转型,加大个险队伍建设力度,着力提升代理人队伍“量”和“质”,但由于在转型时点、发展战略、实施路径上有所不同,代理人价值产能的提升效果存在较大差异。

2.1平安寿险:“量”与“质”兼顾,队伍规模较快增长的同时价值产能稳步提升

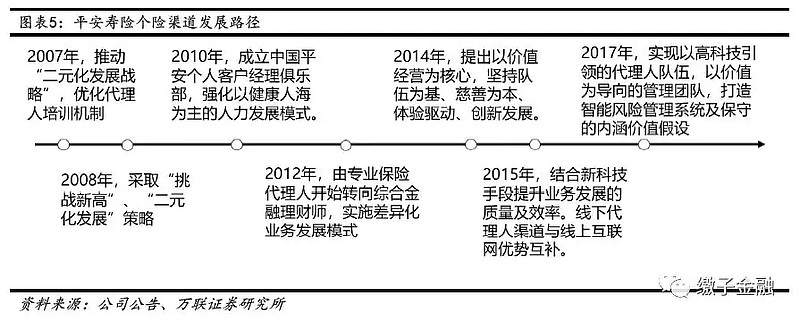

率先进行队伍高质量转型,并长期坚持以个险渠道为主的价值经营战略。2008年,平安提出代理人渠道“二元化”及“挑战新高”的发展战略,着力发展代理人规模。2010年缩减银保渠道占比,强化代理人队伍的价值管理,在“二元战略”的基础上提出“健康人海”发展模式,加强对代理人业绩指标的监控,推动队伍质量的稳步提升。2014年着重提出以价值经营为核心,强调在扩张规模的同时强化产能提升。近年来,借助不断发展的科技赋能代理人,提升队伍销售能力,持续推动代理人队伍在规模不断壮大的同时实现产能稳步提升,助力公司价值增长。

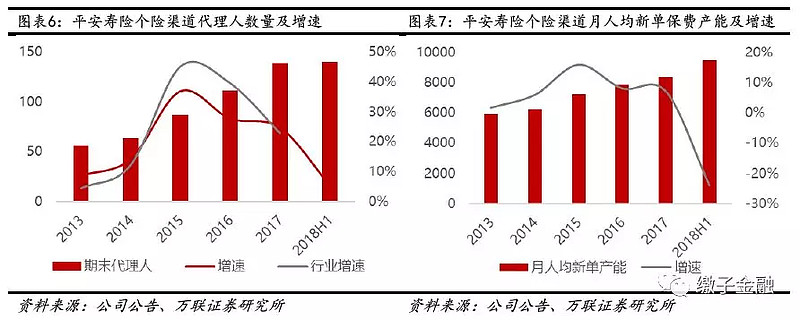

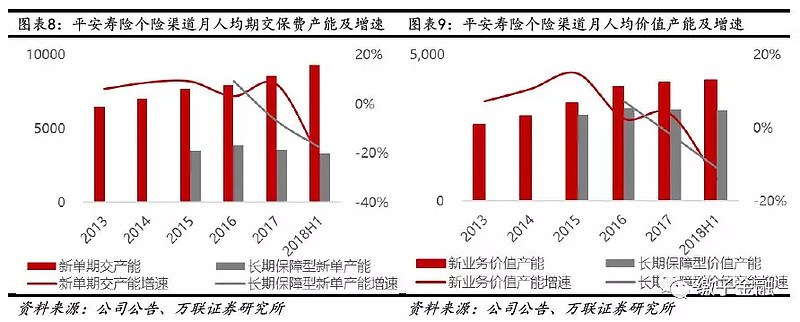

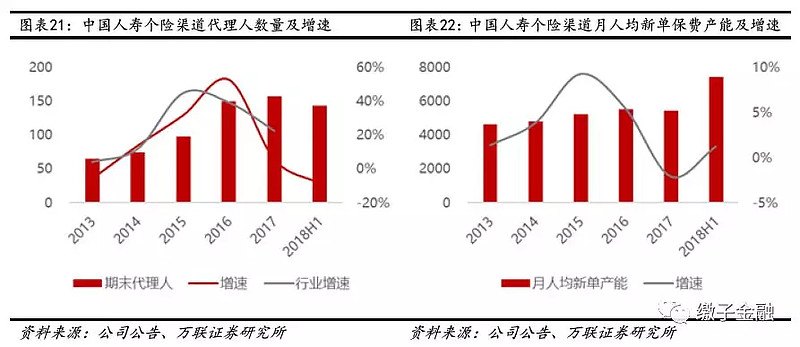

受益于优秀的队伍发展策略,个险渠道队伍规模快速扩张的同时产能保持稳健提升。规模方面,2013年平安寿险个险渠道代理人数量为56万,2014年增长至64万,2015年受益于代理人资格考试取消以及快速返还储蓄型业务的快速发展,队伍规模连续三年实现快速增长,2015-2017年增速分别为36.9%/27.7%/24.8%,2017年末代理人数量达到139万,总体增速略低于行业,主要是因为平安寿险坚持队伍高质量发展。产能方面,平安寿险个险渠道新单保费产能在2013-2017年始终保持稳健增长,特别在队伍规模快速扩张的2015年,月人均新单保费产能同比提升15.9%至7236元,2017年末继续提升至8373元。2018年,受宏观利率保持高位、监管从严、快返型产品停售等因素影响,平安寿险个险队伍规模增速明显下降,上半年实现微正增长,在主要同业中已属于优秀水平,但储蓄型业务销售不佳使得新单产能明显下降,上半年月人均新单保费产能9453元,同比下滑24%。

良好的业务结构使得新单期交与新业务价值产能持续提升。产品结构的优化特别是长期保障产品占比提升能够有效推动代理人价值产能的提升,促进公司新业务价值的增长。2013年到2017年,平安寿险代理人渠道的新单期交产能呈现稳步上升的趋势,新业务价值产能也随之稳步提高,2012年月人均价值产能为2448元,2017年提升至4058元,扣除2016年内含价值评估标准变化影响之后,年均增长率7.9%。2018上半年新单期交产能和价值产能均出现较大幅度下滑,主要是受行业大环境的影响而至。新单期交业务中,长期保障型业务的费用率充足、期限长、价值率较高,是新业务价值的主要来源,但该类产品设计较为复杂对销售能力要求较高,产能提升并非易事,过去几年平安寿险个险渠道长期保障型新单产能较为稳定,2017年开始有所下降,但新业务价值率的提升使得长期保障型价值产能降幅相对较小,推动总体新业务价值保持稳健。

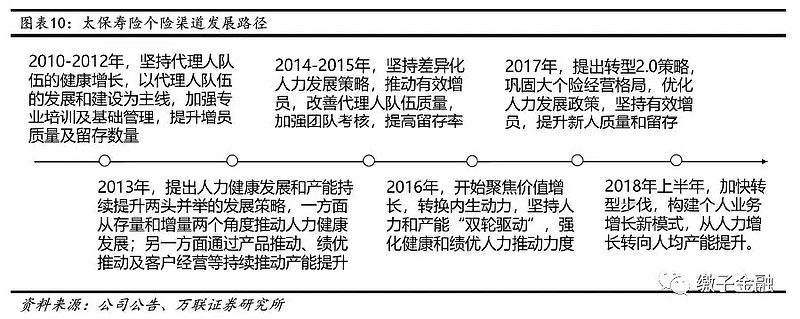

2.2 太保寿险:先“量”后“质”,抢抓人力增长窗口实现队伍快速扩张

强化队伍规模建设,通过提升代理人规模实现新业务价值增长。自2010年提出“转型1.0”战略后,太保寿险致力于个险渠道代理人规模及素质的提升,强化增员质量及人力团队的日常考核,增员方式由大增员转变为计划增员模式,提高了代理人素质,并通过客户资源共享和产品区域隔离政策提高新人留存率。虽然于2013年提出人力健康发展和产能持续提升两头并举的策略,但从实际结果看直至2016年才真正开始着手提升代理人价值产能。2016年聚焦代理人的价值增长,强化代理人渠道健康人力及绩优人力的占比。2017年提出“转型2.0”策略,提出个险代理人渠道由人力增长转向人均产能的提升。

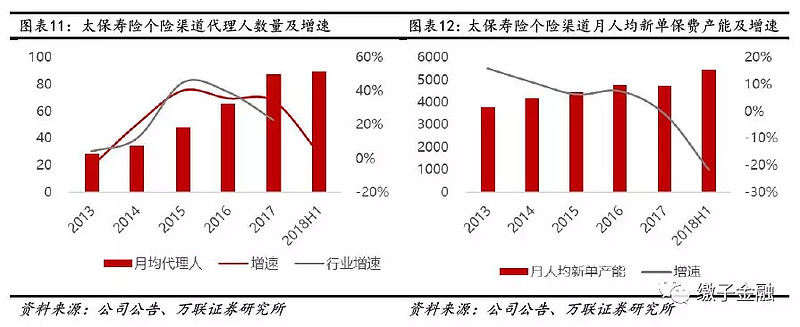

注重规模扩张的发展策略使个险渠道队伍规模快速增长的同时人均新单产能增速下滑。队伍规模方面,2013年太保寿险个险渠道月均代理人数量为28.6万人,2014年增长至34.4万人,增速达20.3%,远超行业增速。2015年-2017年受行业整体环境及公司发展策略的推动,个险渠道代理人规模迅速扩张,增速分别为40.1%/35.5%/33.8%,年均增长率36.5%,高于行业平均水平。2017年年末,太保寿险月均代理人数量达87.4万人,同比增速33.8%;2013-2017年年均增长率为25%,高于行业增速2.3个百分点,个险渠道代理人规模大幅度提升。产能方面,太保寿险个险渠道的新单保费产能在2013-2016年始终保持正增长,但增速持续放缓,2016年月人均新单产能同比提升7.4%提升至4772元,而2017年月人均新单产能同比下降1.1%至4718元。究其原因,代理人的培训及销售能力提升需要一定的时间沉淀,大量新发展的代理人销售能力不高,月人均新单产能增长较为缓慢。2018年,受宏观利率保持高位、监管从严、快返型产品停售等因素的影响,个险渠道代理人收入下降,进而影响代理人留存率,队伍规模增速明显下降。上半年个险渠道月均代理人数量同比增长2.76%,在主要同业中属于较为优秀的水平,但受到期交产品销售不佳的影响,新单产能较去年同期明显下降,上半年月人均新单保费产能5452元,同比下滑21.9%。

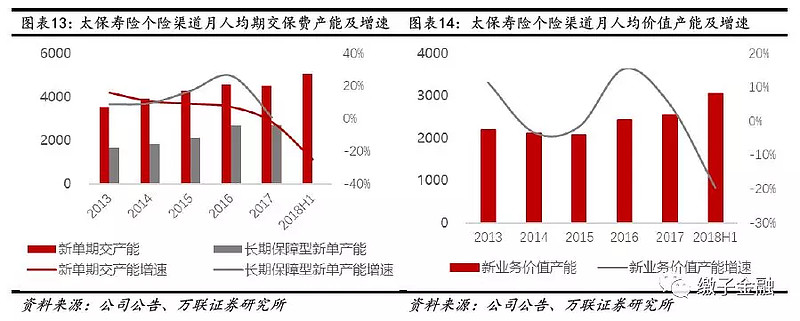

长期保障型业务的快速发展促使新业务价值产能稳中有升。在“聚焦营销、聚焦期交”的发展战略下,太保寿险的保费结构明显改善,业务质量逐渐提升。2017年,太保寿险个险渠道新单期交保费达到471亿元,同比增长31.2%,占渠道新单保费的95%。新单保费中,长期保障型业务费用率充足、期限长、价值率较高,作为新业务价值的主要来源,其2017年保费占新单比例突破40%,在队伍规模迅速扩张的情况下有效维持新单期交产能及新业务价值产能的稳定。2013年至2017年,太保寿险代理人渠道的新单期交产能增速较缓,而长期保障型产品新单产能增速则相对较高,进而推动新业务价值产能稳中有升。按公司总体新业务价值计算(太保寿险大个险转型后公司新业务价值主要由个险渠道贡献),2013年月人均价值产能为2185元,2017年提升至2548元,扣除2016年内含价值评估标准变化影响之后,年均增长率5.4%。2018年上半年新单期交与新业务价值产能出现的大幅度下滑主要是受行业环境影响。

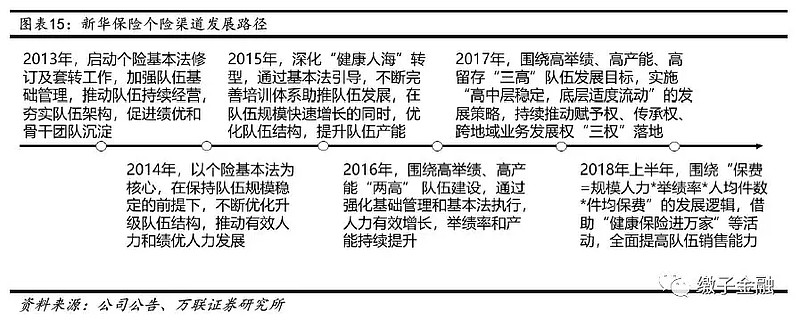

2.3 新华保险:先“质”后“量”,确保销售队伍高质量发展

坚持“健康人海”转型,积极打造“三高”队伍提升个险代理人销售能力。2013年启动个险基本法修订,加强队伍基础建设。2014年大力优化升级队伍结构,推动有效人力及绩优人力的不断发展。2015年提出深化“健康人海”转型,通过基本法引导,不断完善培训体系助推队伍发展;2016年,个险渠道围绕“两高”队伍建设,通过强化基础管理和基本法执行,促进举绩率和产能持续提升;2017年提出高举绩、高产能、高留存“三高”队伍建设,实施“高中层稳定,底层适度流动”的发展策略,持续推动赋予权、传承权、跨地域业务发展权“三权”落地,推进高质量队伍建设。2018年上半年,提出“保费=规模人力*举绩率*人均件数*件均保费”的发展策略,稳步提高代理人队伍的销售能力。

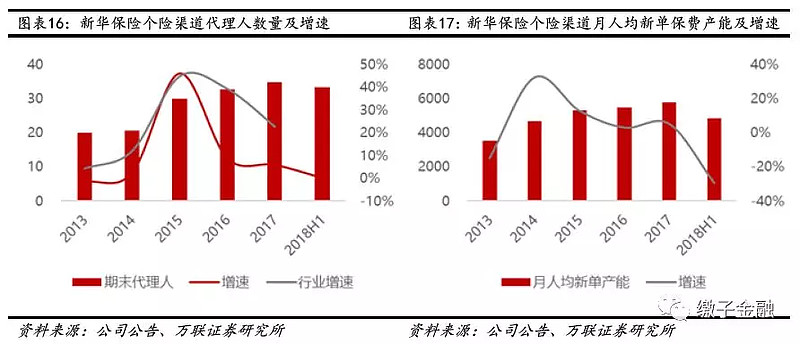

以价值为核心、兼顾规模的经营思路使新华在队伍规模保持稳定的同时实现产能的稳步提升。队伍规模方面,2013年新华保险个险渠道规模人力20.1万,到2017年底为34.8万,年均增长率仅为11.6%,明显低于行业平均水平,仅2015年主要受行业取消代理人资格考试的影响,代理人数量有较大幅度的提高,其余年份均落后行业增速,尤其在2016、2017年,在行业增速达到39.5%/22.8%的情况下,新华保险代理人规模增速仅为9.0%/6.1%,代理人数量维持在相对稳定的范围内。而在维持代理人队伍规模的同时,不断加强绩优人力的建设。截止2017年底,新华个险渠道举绩率接近50%,在同业中处于前列。产能方面,2014-2017年新华保险个险渠道的新单保费产能始终维持正增长,月人均新单保费稳步提升。2013年月人均新单产能3540元,到2017年底提升至5770元,年均增长率为10.2%,高于同业其他三家上市险企。特别是在2014年,月人均产能4698元,同比增长32.7%,主要是由于新华保险在保持队伍规模稳定的前提下,不断优化队伍结构及产品结构,通过加大年金险的销售带动业务迅速发展,提升月人均新单保费的快速增长。2018年上半年,受行业环境影响,上半年个险渠道代理人数量与同期持平,略高于年初,整体代理人数量维持平衡,受到年金类产品销售不佳的影响,新单产能较去年同期明显下降,上半年月人均新单保费产能4871元,同比下滑29.6%。

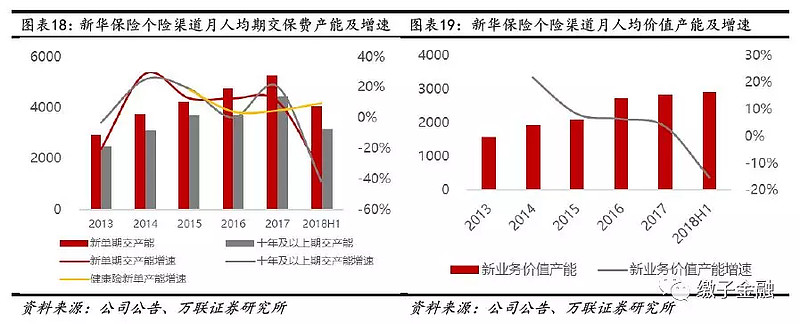

核心价值业务的快速增长促使新华保险新单期交与新业务价值产能持续提升。新华保险的个险渠道以健康险和年金险为主,持续聚焦期交业务,十年期及健康险的新单保费占比不断提高。业务结构的改善促进个险代理人新业务价值产能的稳步提升,进而推动公司新业务价值的持续增长。2017年新华个险渠道十年及以上新单期交保费达180亿元,同比增长30%,占渠道新单保费的77.1%;健康险新单保费112亿元,占新单保费比例提升至35.1%。2014年至2017年,新华保险个险代理人渠道的十年及以上新单期交产能保持较快速度的增长,增速分别为25.2%/19.1%/0.2%/20.6%,拉动代理人新业务价值产能的不断提升。健康险产品作为新华保险的特色产品对新业务价值增长的拉动作用越来越明显,特别是2018年上半年,在新单期交产能受行业影响大幅下滑的背景下,健康险新单产能逆势增长,使新业务价值产能增速下滑幅度远低于新单期交产能增速的下滑幅度。新华2013年月人均价值产能为1583元,2017年提升至2820元,扣除2016年内含价值评估标准变化影响之后,年均增长率10.1%,领先主要同业。

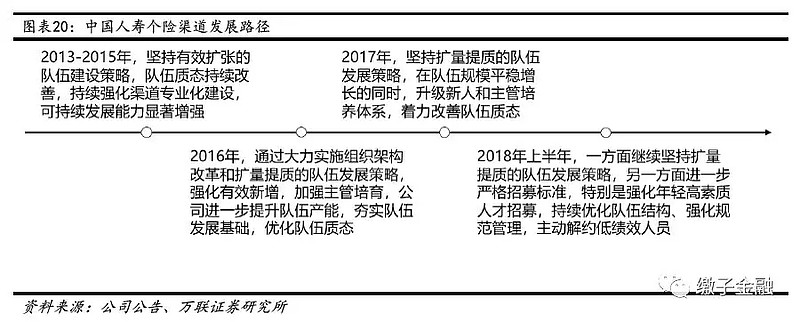

2.4 中国人寿:坚持稳中求进,力争实现由规模驱动向质量驱动转型

坚持队伍规模不断扩张的同时着力改善队伍质态。中国人寿自2013年以来一直坚持扩量提质的队伍建设策略,夯实队伍发展基础,优化队伍质态。2013-2015年注重个险代理人队伍规模的扩张,强化渠道的专业化建设,推动队伍人力快速发展。2016年开始不断优化代理人队伍质量,升级改善代理人培养体系,强化有效新增人力,不断提升队伍产能。2018年上半年进一步提升新增代理人素质,清理低效代理人,提升队伍效能。

通过加强队伍基础管理、推进销售管理模式转型和灵活的产品策略,实现人均新单保费产能稳健增长。规模方面,中国人寿在2014年后个险销售队伍快速增长,整体增速与行业增速趋势保持一致。2016年受益于公司实施组织架构改革和扩量提质的队伍发展策略,代理人数量迅速扩张,同比增长52.7%,远超行业。2013年个险代理人为65.3万,截止至2017年底个险队伍规模突破150万,年均增长率19.2%,个险代理人队伍规模不断壮大。产能方面,中国人寿个险渠道人力规模在增长的同时,加强基础管理,大力推进销售管理模式转型,持续提升营销员队伍的质态,使得个险月人均新单产能稳步增长,2013年月人均新单产能为4630元,2017年为5428元,年均增长率为3.6%,其中2017年月人均新单产能下降2.1%。2018年上半年,受公司清理个险渠道低效代理人的影响,期末代理人数量略有下降,同时受策略型期交产品销量提振影响,人均新单产能同比增长1.25%。

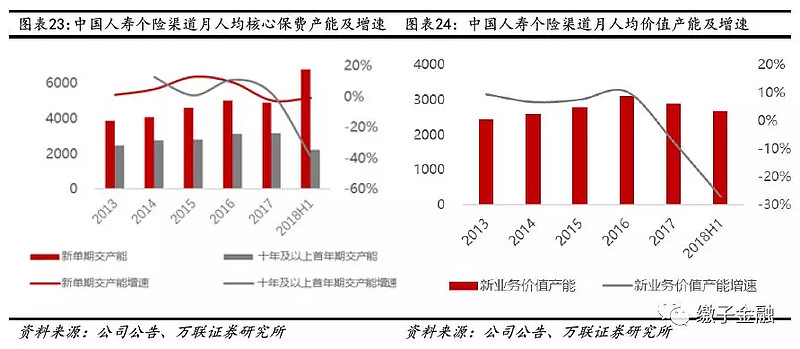

十年期占比提升促进新业务价值产能改善,但队伍快速扩张后销售能力提升不足导致2017年后价值产能增长放缓。中国人寿个险渠道坚持价值导向,大力发展长期期交业务,近年来十年期占比逐步提升,业务结构的改善促进代理人新业务价值产能有所提升。2014年开始,由于销售队伍的规模不断扩大和销售能力的稳步提升,个险渠道新单期交保费从2013年的314亿增长至2017年的902亿元,人均期交产能从2013年的3888元提升至2017年的4894元,年均增长率5.1%,其中十年期产能从2013年的2468元增长至2017年的3189元,增速分别为12.8%/0.9%/ 11.1%/2.2%,年均增长率为6.8%,优于期交产能增速。受益于新单期交和十年期产能的逐渐提升,价值产能在2013-2016年持续增长,2016年月人均新业务价值产能达到3121元,但是由于代理人队伍规模较大、新人占比较高,销售能力的提升需要时间的沉淀,自2017年起国寿代理人价值产能有所下滑,个险队伍亟待质量转型,通过提升销售能力改善人均价值产能,进而推动公司新业务价值的持续增长。

3、主要寿险公司代理人价值产能改善放缓,在人力规模增速放缓背景下仍需继续加强效能提升

3.1 上市险企人均价值产能稳中有升,差异化的发展路径导致队伍效能有所不同

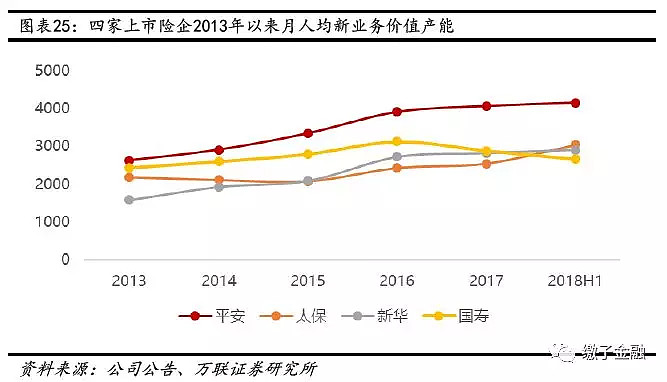

上市险企个险队伍发展均追求“量”与“质”的提升,但实施路径有所不同。平安是四家上市险企中最早进行代理人队伍转型的公司,早在2010年提出“健康人海”发展模式,由扩大人力规模向增强人力价值转型,强化代理人队伍的价值管理,推动队伍质量的稳步提升。此后不断强化价值经营的核心地位,借助科技手段进一步实现代理人新业务价值产能的进一步提升。新华保险一直坚持代理人队伍的质量建设,在2014年优化升级队伍结构,推动有效人力及绩优人力的不断发展并于2015年提出深化“健康人海”转型。此外,提出“两高”、“三高”队伍建设,实施“高中层稳定,底层适度流动”的发展策略,强化代理人的留存及销售能力。并在2018年上半年,提出“保费=规模人力*举绩率*人均件数*件均保费”的发展策略,稳步提高代理人队伍的销售能力。太保寿险在转型1.0阶段把握人力高速增长窗口,侧重队伍规模成长,2016年开始更加关注提升代理人价值产能,聚焦代理人的价值增长,强化代理人渠道健康人力及绩优人力的占比。2017年提出“转型2.0”策略,提出个险代理人渠道由人力增长转向人均产能的提升。中国人寿在代理人转型方面坚持稳中求进,代理人价值产能总体保持稳定,2017年开始略有下降,但2018年上半年开始加快优化队伍结构,强化年轻高素质人才招募,主动解约低绩效人员,未来将力争实现由规模驱动向质量驱动转型。

上市险企2013-2017年代理人价值产能稳中有升,年均提升5%-10%,新华近几年提升速度较快。平安寿险的价值产能最高,且基本保持正增长,从2013年的2626元提升至2017年的4058元,2018年上半年为4147元,领先优势较大。太保寿险由于前期更加侧重队伍规模扩张,2013-2015年价值产能保持稳定,2016年开始有所提升,2017年升至2548元,2018年上半年达为3037元。新华保险的价值产能基本保持稳步上升的趋势,2013年为1583元,落后同业较多,之后逐年提升,2013-2017年年均提升10%,2017年达到2821元,2018年上半年为2909元,与国寿和太保接近。

3.2 未来寿险公司将通过“队伍结构优化+产品策略+科技驱动”提升代理人价值产能

代理人粗放发展模式将被淘汰,未来行业将聚焦高价值人力的增长。自2015年保险营销员资格考试取消后,行业迎来增员热潮,行业代理人总数快速增长,根据银保监会数据,2017年中国保险代理人总数为807万人,同比增长22.8%,代理人的快速增长是近几年行业价值提升的主要驱动因素。但是,寿险公司主要依靠人力增长销售大量对销售能力要求相对较低的储蓄型产品,但这类产品的价值率低、保障属性弱,在代理人趋于饱和、行业回归保障的环境下难以持续推动公司新业务价值的持续增长。这在2018年上半年表现已明显,受监管趋严、银行理财产品收益上升等因素的影响,主要寿险公司的月人均新业务价值产能均有不同幅度的下滑,说明粗放式的人力发展模式已经到了急需变革的时点。未来行业将进一步聚焦高效高质人力的打造,促进代理人队伍向高质量发展转型。

坚持发展长期保障型产品是提升价值产能的主要发力点。长期保障型业务的费用率充足、期限长、价值率较高,是新业务价值的主要来源,也是未来寿险公司提升代理人价值产能的主要发力点。但该类产品设计较为复杂对销售能力要求较高,产能提升并非易事,需要寿险公司长时间的努力。近几年,四大上市险企先后推动代理人队伍的转型发展,通过产品结构的调整推动代理人产能的提升。平安寿险作为率先转型的寿险公司,2017年长期保障型产品新单保费达到536亿,占新单保费的39%,贡献价值产能3133元,贡献率达77%。未来将加大对细分市场及保障+储蓄新市场的拓展,推动新业务价值的提高以及代理人产能的提升。太保寿险自2011年转型以来持续优化产品结构,长期保障型业务保持较快增长,2017年长期保障型产品新单保费达到283亿,占新单比例提升至42%。未来将继续采取强化保障型产品训练、加强业务节奏管控、创新产品等多项举措推动业务均衡发展,进一步深化个人业务增长新模式,从人力增长转向人均产能提升,推动公司价值成长。新华保险转型以来一直聚焦价值,以健康险为核心的保障型业务是公司经营特色,也是新业务价值的主要来源,2018年上半年健康新新单保费逆势实现两位增长。未来将持续优化业务结构,提升业务品质,不断巩固转型成效。

科技运用将有助于推动代理人价值产能提升。科技的使用可以方便代理人的展业活动、进行产品创新、加大产品的宣传力度、增强客户粘性,进而提升代理人的销售能力。目前平安寿险依托“科技+”策略,通过科技+客户经营,持续向精细化经营转型。基于智能算法,平安寿险可对用户进行产品服务的最优推荐,精准满足用户需求,并根据推荐效果实时匹配调优。未来,平安寿险将逐步完善客户信息视图体系,形成对客户的整体认知,实现智能化客户经营,并通过科技+销售支持,升级队伍培训和管理模式,在提升客户体验的同时提升代理人的销售能力。中国太保借助“神行太保”智能移动保险平台、微信服务号、APP 等移动互联新技术的应用等打造一个多平台互联网体系,强化客户经营体系。中国人寿同样积极运用移动互联、大数据、云计算等技术,增强服务的便捷性、高效性,推出了“国寿 e 店”、“国寿 e 宝”两大平台和20多个新型应用产品。未来更多科技的运用会对代理人产能提升发挥更重要的作用。