本篇来聊一聊个人长期以来对于价值回归的思考。

相信我们都有这样的经历,信誓旦旦的看好某只股票,也坚定耐心的持有,但买入后却五年不涨,甚至下跌,这个飞刀谁又没中过呢?

不知从几何起,我在买入后,都会在内心做一个最差的预期:假如这只股票就是五年不涨呢?

每当想到这,便会进一步刺激逼迫自己更加深度的思考:在何种情况下,价值非回归不可呢,如果我所买入的逻辑恰恰在这个命脉上,那又有什么理由让我空拿五年呢?但这需要我们对价值回归有一个非常透彻的理解。

我的有些朋友前几年买了银行股,也有些朋友买了龙头地产,当时他们买的市盈也不高,也只有几倍而已,虽然这些股票在过去几年的平均增长率也达到了双位数,算是很不错的增长,但结果呢?五年不涨反跌,找谁说理去呢?

有人或许说,那是因为你买的是高杠杆金融股,对此,也有些人在10几倍市盈,买了龙头电器股,也是空拿五年。

有人或许又说,那是他们不够专业,研究不够深,但我们又看到这样一个现实,很多私募基金在过去五年也连余额宝都没有跑赢,甚至有些知名畅销书作者或大v一发行私募,仅仅一年多就腰斩,简直惨不忍睹。

或许我们又说,那是因为他们本身就是沽名钓誉、滥竽充数的“职业”投资者。

那骨灰级的高手呢,芒格买入第一批阿里,如今已腰斩过半,深套不已,大道的腾讯也买了n次,也是被套中,李录在2019年买入的美光,如今几年过去,晃晃悠悠也跌回了成本线,老巴也曾经空拿ibm五年……

可见,那些顶级的投资人尚且避免不了空拿三五年,更何况对投资研究浅尝辄止的投资者呢?投资从来都不是一件简单的事,不管我们对公司研究的多么透彻,总有一些我们难以预料的风险。

那既然投资永远避免不了未可知风险,我们做投资又有何意义呢?当然是有的,一则,我们可以通过组合和概率,最大程度的降低风险,其次,我们可以通过对企业的深入研究以及对市场的脾性理解,找到买卖行动的最优解,而本篇所谈的价值回归,就属于对市场先生脾性理解的范畴。

先表达一下个人观点,我通过长期对市场的观察思考,凝练出关于价值回归的核心论点:价值回归不是应不应该,而是愿不愿意。

在价投初期,个人对价值回归的理解比较粗暴,认为你内在价值提升,其价值就应该回归,但慢慢你就会发现,市场先生有时也很忙,也难以扶正所有应该回归的股票,有时你认为某只股票内在价值就是提升了,但股价就是五年不动,你能找谁说理去呢?难不成要找个法官,告诉他某股该涨不涨,严令其强制上涨?话虽这样说,但有时就真的恨不得找个法官来主持公理。

为何说是愿不愿意,而不是应不应该呢?

这需要回归常识,带给我这种感悟灵感的,是朋友在职场的经历。

我一朋友在上市公司上班,从一开始的小职员做起,工作非常努力,在十年之前已经成为了销售部组长,论业绩贡献和工作能力,其在公司属前列,但公司呢,对其并没有提拔,也没有加薪,朋友觉得自己的能力、工资、职位被低估了,应该升职加薪,但等了几年迟迟没有等到,直到有一次公司需要拿下某个大项目,而这个项目只有朋友的能力和专业可以胜任,所以,最终公司决定将朋友连提三级至销售总监,价值回归在某个事件的驱动下很快实现。

这件事本再平常不过,但却让我在之后的日子里不断想起,我经常在想,朋友在公司干那么久,能力和业绩贡献都在提升,内在价值也在提升,但为何就是等不到升职加薪呢?难道他不应该升职加薪吗?

是的没错,从道理上来说,他的确是应该的,但为何没加呢,因为没有因子驱动加薪,当我自己做公司以后,逐渐体会到,如果一个能力很强的人连续五年都工资不变,且其依然在工作岗位上尽心尽职的工作时,那么在老板眼里,即便他再认为你应该加薪,通常也不会这样去做,因为他不愿意,升职加薪总是要多付出成本的。

社会很残酷,也本不平等,有太多应该但并没有被扶正的东西,很多事情都是应该的,很多也都在“应该”中等待了一生,这就是活生生的现实,我们不能仅仅因为其应该,就选择参与进去,否则迎来的就是漫长的等待。

职场就是这社会的一个小缩影,我经常拿生活中各种事跟投资做比较,其中职场给了我很大的关于价值回归的灵感,就拿以上来说,朋友觉得自己能力越来越强,感觉被低估,应该升职加薪,就像我们觉得有些公司也被低估一样,也应该上涨,注意,这并不是上涨的理由,而朋友为何“价值回归”了呢?因为他可以为公司赚取更大的利润,导致公司愿意让出比之前更多的利益,所以才愿意为其升职加薪。

比如他可以通过项目为公司赚1个亿,那么公司就愿意为其安排总监级别职位,或者说公司不得不这样做,翻译到投资中来,就是其预期利润远大于自己的市值,市场才甘心愿意的去疯狂买入。

所以,它在本质上不是“应不应该”,而是愿不愿意、不得不回归,它既需要你的内在能力或价值配得上该职位,同时更离不开重要因子来驱动,总之,价值需要驱动因子来激发这种回归,这个案例值得我们细细品味。

很多情况下,我们都觉得自己在工作中能力、薪资、职位被低估,总觉得公司给的太少,但公司并无反应,直到遇到某个我们才能搞定的项目,或者老板对你有意思,才会对你说:以你的能力,你现在的薪资职位显然委屈你了。

由此,当你能创造远大于自身薪资的时候,老板才愿意大幅提升你的薪资职位--职场价值,这是职场价值的回归规律,它跟投资何其相似。

当然,我也遇到过职场中的“牛市”,记得在十年之前,地产交易非常火热,当时整个房产中介行业,在短短一年内,从月薪800提到了1500,所以,对于职员来说,有一种情况下,你的价值肯定是要回归的,那就是你行业公司所有人底薪都上涨的时候,你必然会跟随上涨,因为这是行业牛市,牛市就是普涨行情,就是大水漫灌,翻译到股市中,不管你公司被低估多久,到了牛市一定会上涨。

朋友还对我说,在其拿下项目后,公司欠了其约定好的项目奖金没有发,原因是作为预备押金押在了项目中,这让他很是生气,拖延了三年之多,直到有一次公司遇到一个大客户,该客户刚好是朋友同学的亲戚,公司想让朋友来搞定,上司也担心朋友因之前奖金的问题而拒绝,所以就很爽快的将奖金给了朋友,并为此事的拖延进行了“道歉”,就这样,三年的奖金欠款在一个事情因子的驱动下,得到快速的解决。

这使我想到了之前在做酒企时,某个客户也欠了我们一批货款,迟迟要不回来,直到有一次他们需要让我们公司成为其供应商时,一次性将之前所有的货款付清,以表达合作的诚意。

试问,欠债还钱难道不是天经地义吗?它是绝对的应该,但这世间有太多的欠债不还,不是“应该”就一定会怎样,它通常只有配合上驱动因子,这份应该才会变成主动愿意、不得不这样做。

记得有这样一个段子,每当英雄帅哥救了美人,女方便会说:小女子无以为报,唯有以身相许。但若是矮挫丑救了,该女子便会说:小女子无以为报,唯有来世做牛做马,报此大恩。虽说是段子,但也映射了大部分人的内心映像,可见,救美能否得到大回馈,绝非在应不应该,而是愿不愿意。

举个通俗的例子:

比如一对情侣,交往了15年了,如今也都到了婚娶的年龄,此时作为“价投者”,就会买入一张“二者会结婚”的权证,因为二者谈了那么多年,感情稳定,时机也合适,绝对应该结婚了,于是你基于这种“应该”买入,但结果呢,人家俩人就是不结婚,这让你一顿苦等,都五年过去了,还是没点动静,这跟我们买入的股票又何其相似。

好了,此时我们或许会分析他们为什么不结婚之类的话题,得到的答案是先稳固事业再结婚,你听完后内心很有底,认为反正他们迟早是要结婚的,怕啥,等呗,但“市场老头”并不感冒,他吃的盐可多了,知道这其中必定有不可言说的秘密,所以不管这俩人对外传达出什么样的信号,“股价”就是没反应,用价值回归的核心思想来说,二者应该结婚,但就是不愿意结婚,怎么解决呢?只需要加入一味药即可奏效:驱动因子。

终于有一天,男方的父母等急了,等着抱孙子等了二十多年了,这把父母急的,于是给出了最后通牒:

年底再不结婚,我们就绝食!瞧瞧,你让父母绝孙,他就给你来绝食,可别说,还真有效,没到年底,俩人就立马领了证。

以上是我听说过的一件真实的事,在帮助我建立价值回归思想上面,它给了我很大的启发,其再次验证了一点:价值回归=应该回归+驱动因子,前者是基础,后者是催化剂,有基础不一定回归,催化剂才是加速回归的良药。

在职场中,领导提拔人,很多情况下,并非是你应该得到提拔,而是愿不愿意提拔你,在提拔时,他们却又打着“应该”的幌子和名义,翻译到投资中来,就是主力庄家在炒作某只股票时,总是给其冠上所谓题材和价值空间,总之是应该上涨,那些不明真相的小白投资者,久而久之就会相信:那些低估的股票,就应该上涨,也一定会上涨。

同时我们也会明白一点,很多情况下,那些价值回归的背后都是“愿意去回归”,愿意的背后通常又是“不得不这样做”,愿意比应该更能加快价值回归的进度,就像在职场中,不会有人因为你薪资低,觉得你应该要加薪,就会这样做,这个进程相当缓慢,通常,只有某个因子的驱动,让人愿意为你这样做时,这个进度才会加快。

这一点我们在生活中,可以找到诸多的案证,记得之前,朋友的女儿一直跟其要求买一个比较贵重的电子学习机,但朋友却一直推诿拖延,实则是其价格太高舍不得,他也知道也应该给女儿买,此事拖了两年多,直到有一次,父女在一次琐事争吵中,父亲一怒之下失手打了女儿,女儿怄气把自己锁在房间里两天,父亲懊悔心疼不已,果断跑到专卖店买了女儿最爱的电子学习机,二人和好如初。

在生活中有太多这类事情,我们会发现,有很多应该之事久拖不做,但通常遇到一些驱动因子或事件后,他们便又会积极愿意的将这些“应该”进行扶正,应该+驱动因子=回归,这是值得我们思考的地方。

同理,这世间被低估的东西又何其之多,没有人规定,那些“应该”的东西,就一定会被“扶正”,低估不是上涨的唯一理由,它需要一个让老天“愿意”的理由,这个理由就是价值回归的重要驱动因子。

我还在一件事中,提炼出了影响价值回归的另一重要因子,之前有几个朋友合伙开公司,大概有五六个人找我借钱,由于关系还不错,每个人也都借了几万,我对他们的人品毫不担心,但三年后由于经营不善,他们并没有如约还钱,我也知道他们的确也没钱,我虽然有些失望,但还是相信他们一旦有条件肯定会第一时间履约,又过了不到一年,果然他们在获得一笔客户回款后,就立马把钱还给了我。

这件事引发了我对价值回归的深入思考,一个我认为该还钱也会还钱的人,为何却没有按时还钱呢?因为他没钱,他遇到了“钱荒”,即便再有心有品,也无法完成这笔应该要还的钱,如果把还钱本身看做价值回归,那这笔价值的回归则遇到了“钱荒”,用农村老话说,“就是木钱你能咋治”,股市中的钱荒便是熊市,整个市场都缺钱,想回归都回归不了。即便每个人都认为应该回归,也会回归,但熊市就是不讲道理的下跌,在钱荒时期,任何应该都会变成无奈,这里的钱荒,我们可以理解为系统性的硬性困难。

我们的股市又何尝不是如此呢,就像有一些公司,它在我们心中是优质白马,我们相信它应该回归,也会回归,但在熊市期间,都会淹没其中,熊市过后,那些诚信的债户们便会陆续还钱。

据观察,每一波熊市都会推延价值回归的时间,很多股票也都在熊市过后成为大牛,04年、08年的熊市过后,迸发出太多的大牛股,因为对他们而言,价值回归最大的影响因子已经消除。

正常情况下,市场的有限存增量资金,也只能优先为那些“极度愿意”或“不得不回归”的股票扶正,在钱荒时期,更是如此,资金优先涌过去,剩下的才能给到其他。

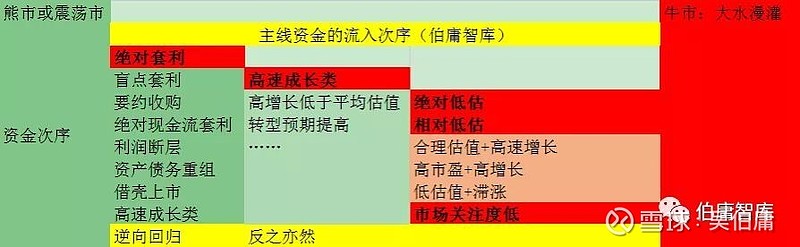

价值回归包括上涨回归(正向回归和下跌回归(逆向回归),上涨回归源于资金流入,下跌回归源于资金流出,主要有如下:

一、绝对套利类(不分先后)

*盲点套利,要约收购等,比如在08年樊纲钒钛的要约收购,在大盘暴跌之下,逆势稳住了股价

*预期利润超越市值产生的绝对现金流套利,利润断层增长等,上篇已谈,诸如像方大炭素、九安医疗、中远海控等

*资产重组合并、债务重组、借壳等导致价值被重估等,比如三六零借壳江南嘉捷等。

二、高速成长类

*高速增长下的优质股估值极度低于其历史平均估值,比如,某白马股在震荡市期间,连续三年高增长,其市盈从20倍承压至10倍,经验逻辑证明,没有理由再继续让一个高速增长的白马维持10倍市盈

*公司转型后的业绩预期被市场大幅调高,典型的是新东方在线,教育转型直播带货成功出圈

三、绝对低估类

四、相对低估类

*合理估值下的高速增长

*高市盈下的高速增长、低估值下的滞涨

五、关注度低或未被发现

就像金丝掺在杂草中很难被发现

……

逆向回归:

反之亦然,比如那些高估值下的业绩滞涨或下滑的个股领域,市场会向下回归。

由此,资本市场的资金流动它是有一个先后次序的,在底层默默的遵循着这样一个主线逻辑:资金优先流向、优先满足确定性最大、预期安全边际最大的领域,从最愿意、不得不回归的领域,流向低估,再流向其他高估等领域。

若存量资金减少,那越往后的次序得到的资金就会越少,届时其价值回归的进度也就越慢,前面次序虹吸的资金越多,后面次序所得到的资金便越少,回归的进程则减慢。

同时要清楚,以上次序只是市场资金的长期、主线次序,也不是绝对的在短期就要按照这个次序来,就像内在价值的提升对股价的推动一样,它是一个长期主线规律,并非绝对性的股价必须跟随某一年的利润增长,这里同理,基本上可以这样理解,市场主线资金会按照这样一个次序,不断填满需要资金回归的领域,与其说这是一种规律,不如说资金更愿意这样做。

从以上也可以看到,市场资金更喜欢成长,而非仅仅是净资产的缓慢提升,即便你是成长的,内在价值也在增长,但有时增长幅度很弱,也会被市场所遗忘忽略,我曾经写过一篇文章叫《价值发现需要开启市场的燃爆点》,谈的就是这个道理。

在本质上,就是其价值回归在次序上不够优先,尤其在弱势市场下,有限的存增量资金根本顾不上这一类的价值回归,除非其利润在某一年有大幅预增的预期,才会得到资金的优先照顾。

尤其是有些冷门股、小盘股,其内在价值的微弱增长,在市场关注度很低的情况下,存量资金池更是很难流过去。

市场资金如此,我们个人亦是如此,可以想象,如果我们的存款只有1万块钱,又该做何分配呢?它也是有一个消费的先后次序的,基本温饱费→硬性交通费→孩子学费→基本电器类等,这个消费次序就是资金的流向次序,跟股市同理。

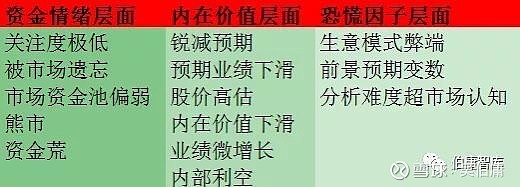

理解了这个次序,自然也就知道,影响资金流入或价值回归的因素,也就是导致其次序靠后的因素,个人将其凝练为三大层面,如下:

资金情绪层面上

一、关注度极低或被市场遗忘

都没资金关注,又何谈回归呢

二、市场资金池偏弱

像港股整体比A股的资金池就要低,流动性不及A股,这就导致同样的小股本企业,在大A可能会有十几亿成交量,而在港股却只有几百几千万,在三板市场要更低,股性截然不同,价值回归的进度也自然不同。

三、熊市或资金荒,存量资金外逃,增量资金观望

内在价值层面

*内在价值有锐减的预期,预期业绩大幅下滑(逆向回归,向下杀)

*股价被高估(逆向回归)

*内在价值下滑(逆向回归)

*业绩微弱增长

*价值毁灭的内部利空:造假、大股东侵占资金、行业毁灭性打击等(逆向回归)

恐慌因子层面:

*生意模式弊端,比如增量市场越来越少

*前景预期发生变数

*分析难度超出市场认知

空拿五年,无非有二,一是自己对企业价值走向出现了偏差,其二是对企业业绩预判没有偏差,但价值没有回归,这两种情况是完全不同的。要想避免空拿,必须对以上因素有足够深刻的理解和及时的跟踪。

比如30倍市盈买入高速增长的白马股,利润增长几倍后,市盈也提升至100倍,此时若没有大幅增长的预期支撑,聪明的投资者应该及时撤出,否则即便没有空拿,利润也会大幅回撤。

个人在内心,也将过去一些比较典型的五年股价不涨的个股进行了梳理分析:

康美药业:过去五年至今是大幅下跌,其本身就是财务造假、价值虚高,被爆后显出原形

恒大:高杠杆、高负债模式+多元化扩张,碰上行业不景气及政策调控,属于内在价值毁灭性

新东方:低负债+主业聚焦扩张,双减政策一刀拿下,行业价值毁灭。

腾讯:优质内核+大体量+高估值+高增长,碰到政策监管及利润下滑,导致本身就高估的股价直接打回原点,聪明的投资者应该知道,这种大体量的高增长很难持续,聪明的投资者应该在其增长加速的高估值时期及时撤出。

海康威视:优质内核+大体量+高增长+高市盈,碰到政策变动及行业隐忧,导致杀估值杀预期,股价直接回到原点

格力:合理市盈+大体量+利润下滑+预期下滑+宏观分析难度较高,导致五年原地徘徊,本质上还是内在价值没有提升所致

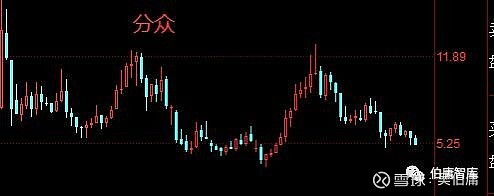

分众:合理市盈波动+周期性模式+业绩周期波动+中性预期,若持有五年也是空拿,在本质上主要是内在价值没有提升或提升不明显

万科:高杠杆+合理市盈+大周期模式+业绩下滑+行业预期一般+行业的宏观分析难度较高+饱和性预期,导致五年股价不涨,五年之前其市盈为15倍左右,如今业绩下滑后为七八倍,不可否认,其企业文化非常优秀,也是我所认可的,但就凭其高杠杆+业绩下滑+宏观预期不乐观这三点,就成为了资金流入很敏感的障碍,即便是是低杠杆,结果可能也无二至

中国建筑:低市盈+高负债率+大体量+利润中增长+宏观分析难度较高,其存货却增加了1000多亿,营运成本提升,在经营健康度和预期下滑的情况下,其市盈从10倍下降至四五倍,高负债率+营运成本提升是其市盈偏低的主要原因,尤其是经济下行期,市场对高财务杠杆的担忧更甚,虽然其利润增长,但若看不到这一点的变化,也是空拿五年

工商银行:金融高杠杆+低增长+超大体量+成长性预期较差+宏观分析难度较高+无法清算,碰到经济下滑期,其市净从1倍跌至0.5倍,五年不涨,最主要的原因就是高杠杆叠加较差的经济预期一直存在,要知道,高杠杆在行业下行期的杀伤力是非常巨大的,虽有微弱的增长,但其成长性已不在,在弱势环境下,其受到市场资金照顾的次序要更靠后。

从0.5倍的市净,以及背后的指标情况,基本上能够读懂市场定价的背后隐忧,无法清算都是次要的,市净率在市场眼中也是失真的,未来的经济预期、宏观评判难度要很大,未来低利率环境的承压预期依然存在。

可以这样理解,在其他条件相同情况下,资金的流入次序为:

无杠杆>低杠杆>高杠杆,通常无杠杆和高杠杆在市盈估值上可以差到几倍之多

高增长预期>低增长预期>不增长预期>业绩下滑预期

这里需要注意,这里的增长预期不是过去的增长历史,也并非说过去有高增长的历史,就意味着有增长预期,这里的预期仅仅是预期,要知道有些企业虽然过去两三年都未增长,但市场对其高增长预期却一直存在,有些虽然过去呈现高增长,但在每一个当下的高增长预期却一直都很弱,关于预期,更多是企业战略层面、产能扩张、管理层进击力、赛道确定性等带给市场的一种整体期待空间。

同时这里的利润增长不包括“隐藏利润的释放”这种情况,有些公司存在隐藏利润(做到了会计盒子里),目的就是为了做出增长的报表,但若增长来自于隐藏利润的释放,那其内在价值在本质上还是变化不大的,主要还是原有资产盒子的释放,在利润释放之前,估值早已将其预期包含在内,它并非来自于经营层面的利润释放。

小股本>大股本,通常小股本比大股本要有更大的想象空间,价值回归所需要的资金量及多头能量也完全不同。

业务透明>业务不透明,也即,那个公开信息资料更完善、业务更容易被人们看懂的企业,比那些业务更模糊、晦涩、难懂的企业,价值回归进度会更快。

财务、预期透明>财务、预期不透明

成长性预期>饱和性预期,相对饱和性预期,资金更愿意冲进有成长性预期的赛道。

赛道确定性高>确定性低

成长阶段>稳定阶段,也即企业的生命发展周期也会影响价值回归,拥有同样利润、同样低估的两家企业,成长阶段的企业通常会更容易受到资金的青睐,价值回归的次序更要靠前。

利润含金量高>利润含金量低,比如,假设其他条件一样,两家同样利润数字的公司,那个自由现金流更高的会更被资金青睐。

业绩稳定型>周期型,后者在估值计算和利润预判方面比前者要更难。

资金池相对活跃>资金池相对冷清,比如同样的板块,A股和港股、三板的资金流入及价值回归就截然不同

政策影响小>政策影响大

低杠杆>高杠杆

低估程度更大>低估程度一般,虽然两家企业同为低估,但无疑,在其他条件都相同的情况下,那个更为低估的企业,其价值回归优势会更大

利润风险的释放周期短>利润风险的释放周期长

要知道,即便两家企业都是高杠杆,那高杠杆和高杠杆也是不同的,有些高杠杆仅仅是在银行借款较多,但其所作的每一笔生意,都是现款现结,一旦结账,风险就算是结束,但像银行这种模式,其高杠杆是刻在其生意模式里的,高杠杆本身就是生意模式,其利润风险的释放周期就比较长,贷款端为资产,存款端为负债,虽然每年也是赚取利息,但其后的贷款周期决定着其风险释放要更长,只要账没有收回来,风险会一直存在,且在预期较悲观的情况下,也会有损失部分本金的风险,这是其独有的商业模式所决定的一个模式特征。

且前者可以通过偿债来降低杠杆,但高杠杆本身就是生意模式的行业,就不可能将杠杆降下来。

可以清算>不可以清算,比如两家都破净的0.5pb的小银行,前者比后者的价值回归次序更靠前,进度更快

产品成瘾性强>产品无成瘾性

提价权>无提价权,不赘述

自有资金获得增长>增发获得增长,也即,同样的增长力度下,那个依靠自有资金获得增长的企业,价值回归进程通常会更快

增长边际成本低>增长边际成本高

对负面舆论免疫力强>受舆论影响较大

聚焦性扩张>主业关联性扩张>多元化扩张,越脱离优势圈的扩张,资金的担忧会更甚,其留有的买入边际就越高

低估值>高估值,这里主要指市场给予的估值溢价的高低

重消模式>非重消模式,比如同样利润情况下,酱油比空调更易得到青睐资金

净资产含金量高>净资产含金量低,比如两家企业其他条件都相同,净资产也一样,则通常那个货币资金更多的会比应收更多的企业,优先受资金青睐

企业关注度高>企业关注度低,例如那些明星公司的一举一动都备受市场关注,而冷门公司可能即便发生重大事件,也很难得到市场的重点关注。

以上便是影响资金流入很常见且重要的一些因子,但依然远远不够全面,可以想象,如果你买入的是一家高估值、高杠杆、无提价权、无法清算、业绩下滑、利润含金量低、财务预期不透明、行业饱和、多元化扩张、周期性、受政策影响大的几千亿以上的大体量公司,那在长期逻辑上,迎来的就是最大力度的资金流出及逆向回归。

正向回归和逆向回归就像价值线两边的橡皮筋,资金流入的次序决定了前者的回归进度,资金流出的次序决定了后者的进度。

我们在投资时,不仅要深研企业,对企业的各个维度做到透彻的了解,尤其要具备判断估值高低的能力,这只是其一,大部分人的重心也在这一点上,但却忽略了对于价值回归的思考,导致虽对企业发展预判正确,但股价却放了五年鸽子,我想这也是个人之所以谈本篇的主要原因。

对于个人来说,在买入一家企业时,我会同时考虑以上两点,前者决定公司是否具备价值回归的中长期基础,后者决定了价值回归的进度及可行性:

价值回归=价值低估(应该回归)+驱动因子(愿意回归)

应该说我在五年之前,身边就有不少朋友推荐银行和地产类股票,我不是没有考虑过,它们市盈市净也并不高,也不是没有增长预期,但我顾虑更多的就是价值回归问题,如此高的杠杆,如果只是匹配微弱的增长,那一旦碰上较差的预期,那很难保证不空拿。

相对而言,同等市盈下,50%多的中等杠杆,加上中度增长的预期,就要比高杠杆的低增长预期好很多,我在五年之前也对比过地产和万华这两个低市盈行业,仔细分析后选择了买入万华,就是基于这个逻辑。

二者在五年前都是十倍出头的市盈,万科是两三倍市净,万华是三四倍市净,也差不多,资产负债率两个档次,万科为80%多,万华为50%左右,业绩预期方面,对于万科我拿捏不准,万华由于将产能扩张计划列了出来,有一个五年50%以上的中增长预期。

产能扩张方面,万科需要不断屯地皮,一个地皮对应有限的房子,提升产能只能多买地皮,还要考虑巨大的存货消化风险,万华则是扩工厂,重复性生产,产能扩张的边际成本不同,二者的利润含金量都很高,万华大部分也是应收票据。

经过仔细对比分析,我选择买入了万华,其在价值回归的顾虑方面要更少:杠杆更低、产能增长的边际成本更低、增长预期更透明,事实也佐证了资金的意愿度,万华直接窜出了几倍涨幅,万科虽在2019、2020年获得了15%、7%的增长,营收也是双位数增长,但市场资金的意愿坚决度并不强,更多的是犹疑和分歧,背后是价值回归因子的比拼。

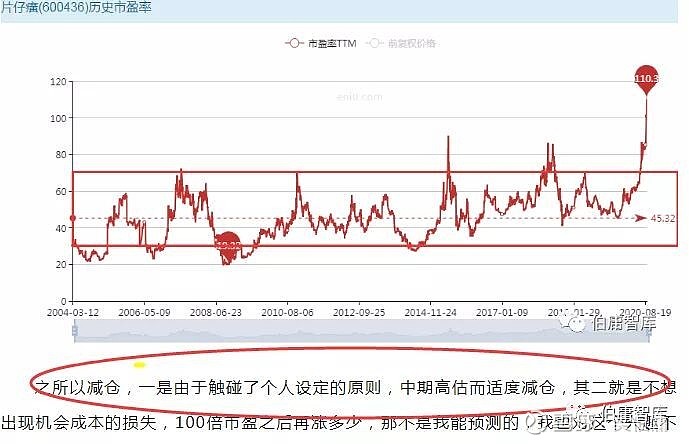

我在买入海天片仔癀时,也不是没有将其跟低市盈的银行地产等对比过,低市盈固然诱人,但在价值回归方面,其配合高杠杆,并不比合理市盈+低杠杆更优,况且又兼具小体量、成长性预期,其价值回归的次序更靠前、难度要更小。

总之,我们在考虑价值回归时,应综合立体衡量影响价值回归的各大因子,我通常在分析时,会对它们分别对比打分,价值回归的驱动因子越多,得分就会越高,价值回归进度的本质是资金流动次序。

这种关于对价值回归的综合打分及对比,有时咱们通过一眼定胖瘦就可定性判断

比如在其他条件大致相同情况下,一个无杠杆、高增长预期、利润含金量高的个股,就要比一个高杠杆、低增长预期、利润含金量低的个股,价值回归进度会更快。

拿之前的民生银行跟片仔癀相比,民生银行是高杠杆、低增长预期、低市盈市净估值,宏观分析难度较大,片仔癀则是低杠杆、高增长预期、合理市盈估值、赛道更透明,驱动因子更强,二者打眼一对比便知,谁的价值回归进度更具优势。

一个企业拥有的价值回归驱动因子越多,其利润增长时,回归的进度也就越快,拿涪陵榨菜来说,无杠杆+小体量+适度提价权+关联聚焦扩张+增长预期+重消模式+受经济波动影响较小,这是一个价值回归优势很大的组合,在其利润增长时,股价通常会很快做出反应。

由此,在低估的队伍里,价值回归的进度也是不同的,不是所有的低估回归都是一样的,低估可以匹配不增长、低增长、高增长,合理估值也可以匹配不增长、低增长、高增长,在实际的对比中,维度要更多,要更为复杂,我们要从这诸多的驱动因子中,找出竞争优势最强的组合,这需要我们拿捏给出合理的综合评分,这也是作为投资者需要锻就的一项能力。

关于对企业价值回归打分的训练强化及应用方面,个人会在智库中,专门以案例的形式来论述讲解,由此会更通透的看待价值回归,这也是投资的必修课之一。

以上算是个人对于价值回归的长期思考凝练,算是对价投体系空白的一个重要补充,因为以往的价投体系中,我们更重视通过深入研究去证明这种低估,认为只要低估就等待价值回归即可,因为市场先生长期是称重机,但通过长期的实践观察发现,现实并非如此,并非所有低估都是一样的,就一定会回归。

如今我们敲开价值回归的大门,发现其中有更大的认知世界,我们开始意识到,价值回归本身也是一门值得琢磨的学问,它是有进程、有方法可判别、有规律可追踪的系统课题,相信我们有了这样一个重要补充,价投之路会走的更加通透顺畅。

开启我对价值回归思悟的,除了对生活的观察思考,还有一套很重要的书,就是毛选,最近又通读了一遍毛选,可谓每读必新,酣畅过瘾,书中所论述的实事求是、遵循客观、调研求证的思想,也带给我极大的共鸣。

投资之路犹如革命之路,这条路是一条探索之路,它需要前人的指导,历史的参考,更需要他人成功的经验去借鉴,需要其他国家资本市场去参考,但这都不是最关键的,最主要的,就是不能空谈理论、盲信理论,而是要实事求是,对客观规律做出有依据的分析,价值回归次序就是个人所长期探察出的很重要的底层逻辑。

市场方面,指数依然在底部不断的试探,但勿需恐惧,虽然市场无法预测,但个人主观认为,尤其是港股持仓,两年内几无亏损可能,主要是基于个人对于市场的观察以及历史经验,关于这一点,骑驴看唱本即可。@今日话题 $涪陵榨菜(SZ002507)$ $中国飞鹤(06186)$ $片仔癀(SH600436)$