中信行

前几年,投资界对内银股的舆论一边倒,认为隐藏坏账多,极端低估也未必有价值。群盲逻辑,无以复加。2023年底开始大家才逐渐扭转了对高息股的偏见,中特估回暖。有偏见是好事,对于盯住内在价值的投资者,市场情绪、广泛偏见都是利润的前提。从众多银行里选择少数优质的持有,贯彻近几年的操作是个优良策略。写中信银行的文章,已经有十几篇,不再啰嗦了。是金子总会发光,近期更是因转股后股本大增,股基被动大幅增持引发暴涨,是所谓费雪的“有能力且幸运”,算意外之喜,但我仍不认为两个板达到了预期值。对于我则更加自强化,只要符合常理,要敢于坚定地站在少数派一侧;对于研究应更细致,莫为浮云遮望眼,预期利润有时是坚持的动力,有时是心魔业障。

万科的崩塌确出人意料,关联整个行业的大修正,倒也不是太瞠目。但对于一家资产以万亿在计量的企业,总市值(我写这篇文章的时候,以港股角度)在470亿元,简直不可思议无可理喻。虽然今年买入后,马上深套,但不合乎常识,我还是坚持站在少数派一侧。不管万科23年报是否利用减值准备调整了业绩,就财报数据,2014年至今,万科近十年总业绩2,544亿元,年复合增长8.6%。统计局公布的数据,中国房屋销售额,2014~2023年总额133万亿元,年复合增速9.8%。两者强关联,的确是时代造就了万科。大胆预测如果未来十年,内房销售额零增长,到2032年总销售额117万亿元;未来十年复合增速-10%,到2032年总销售额68万亿元;未来十年复合增速-25%,到2032年总销售额33万亿元;未来十年复合增速-50%,到2032年十年总销售额已经低于2023年单年数值。万科以港股股价计总市值为470亿元,预示未来年复合增速为-50%,隐含意思是至2032年时业绩将归零。王石自传里称为“万科授业恩师”的中海外,现市值1,328亿元,预示未来年复合增速为-43%。这明显已经超越定量分析范畴,我们只能从定性上去分析公司破产的可能性,惟我个人不认为万科、中海外会破产。房地产下行,万科的营业净利润率已经滑落到2.61%,高杠杆+低收益,这样糟糕的生意的确很难给其多好的估值,正应了罗隐的名句“运去英雄不自由”,只是强周期品种需反周期操作。内房现在是过街老鼠,还有几人敢说未来中国房价会涨?还有几人敢去做前融或借钱给房开?大众一致性偏见,出现普遍恐慌,有个美国老头说这时反而可以去贪婪,现在给你选择机会去不去贪婪?

我找了人行公布的货币投放量数据,2021年是内房峰位,当时M2与最近数据比较,皆增发了34%。表内“货币乘数”不是以经典公式推算,只能是个大概——尚未触底。过去廿年M2年复合增速13.7%,过去十年增速是10.1%,过去七年增速是9.6%(我们应该自问,自己资产增速到达了吗?)。总的来说,现在比2021年,钱多了很多。房地产政策宽松了很多。房子供应量少了很多。房开企业死了很多……就这么个组合,不难推导出结论吧?我并非对未来经济发展多么坚定看好,只是知道强如美联储,对付经济问题也只有印钞票一途,凯恩斯之后别无他法。货币泛滥必然抬升房价,莫被一叶障目。价格的最基本因素,不是供求关系,是货币贬值,水涨船高,价格永远向东北。通胀是一种税,面向全民,用未来劳动力弥补过去的亏空,如果有外部购买力,比如农民进城的城镇化,那就外延性增长;如果没有新增购买力,那就内生性增长——印钞票。土地是唯一不可国际贸易的大宗商品,定价权是当地政府,绝不是当地居民。政府意志若无法完全体会的话,切记不可以居民的角度去思考问题——买不买得起房子从来不是主体意志所关心的事情,那是居民自己的事情。有人说不节制印钱,二战前德国已经证明不可能成功,是的,那时还订过《马约》来抑制政府的印钞行为,现在还有人遵守吗?

零售业的山姆会员店,中国只有47家店,2023年营收突破800亿元,会员人均消费1.4万元,这样的神店还有开市客。我每次去,都要排队,而且买单金额明显高于去其他超市采购(因为商品包装都较大),我看到了消费的不满足,人民生活水平的发展和对美好生活的向往。食品、日用品如此,房子不一样吗?谁不希望住到低密度、高绿化、人车分流、双泳池、大会所、安静养眼的住宅?居民的渴望就是行业的未来。人口下降,那是十年廿年的问题,现在停止开发,未来二、三年怎么办?供求不平衡,房价普涨反而是我们需要提防的事情。M2继续增长,人口继续下降,十年以后,人均存款百万,房价应该多少?万科的优势在公司治理,劣势是产品——拿城郊集合部的地,造三流的房子,买二流的价格。妥妥的内地版长江实业,对于购房者,我们还是喜欢九龙仓这样的开发商。但万科收割中产的套路,却为股东带了超额利润。多年以后,奥雷连诺上校看着双位数的万科H股,准会想起2024年三块多港币的那个遥远的下午。当时,银行、险资逼宫,标普、惠誉、穆迪连番降级,CEO被传自杀,一篇篇质疑的小作文铺天盖地,六大派围攻光明顶,合作商实名举报,多位大区总、城市总被清除,最赚钱的商场出售,泊寓被传出售,普洛斯被传出售,活得像个行将就木的乞丐。

沪杭甬

市场情绪波动时常无理性可言。浙江沪杭甬是个标准的收费桥梁型公司,后来有了家底,就有了资本家的烦恼,思来想去还是参股、控股了金融机构。这种神操作,让投资方摸不清路数,以公共事业去估值,明显标准差过大,夏普系数受到压抑,估值上不去;但用金融股去估值,周期又不太合拍,公路收益缺乏弹性,在周期上升期无法带来超预期收益,与金融行业均值相比阿尔法系数是负值,没有爆发力。企业家本打算搞不成长江电力,至少也得是个大秦铁路的戏码,可谁知,事实与企业家希望平抑业绩波动,以稳定增长的底色吸引投资人的初衷背道而驰。于是股价常年稳如树懒,2014年IPO至今整十年,业绩年复合上升8.5%,若树懒今后延续业绩复合上升率,合理市值在720亿元,当然增速递减是大概率,打个对折以4.3%预估,合理市值在600亿元,当下只有300亿元,不太合理了,不过,国内金融股定价不太合理已经很久了。当我们无锚定物,刻舟求剑只能随波逐流;有了锚,才能明理,才能知道合与不合。太多人对价格了解太多,对价值一无所知,混混沌沌,无知无畏。独立思考,坚持真理,投资除了铜臭还有理性的光辉。

业绩增速就是成长性,是价投新古典主义的内功根基,有别于格雷厄姆的静态低估值的原教旨套路。对企鹅用这套祖传心法毛估一下,2014年至今腾讯业绩复合年增速25.7%,增速是逐级在下降,2023年业绩1,152亿元,今后增速不降的情况下,给出的合理市值是3.3万亿元,我写这段文字的这天,公司市值3.25万亿元,隐含意思是未来年均增速不会低于25.7%。我觉得较难达到,换言之,欲从企鹅身上得到超额回报难度较大。个人认为不管哪路大神摇旗呐喊,在价投角度腾讯中长期带给投资者的实惠将平平无奇,当然因为可投标的物缺失,造成非理性操作除外。南非大股东持续减持,当人家是水鱼?这条水鱼在数十年前展现出卓越眼光,凭此水平简直可以配享太庙,仰之弥高。

茅台与泸窖

茅台,投价人士的传奇与最爱。1998~2007,业绩年复合增速30.2%;2008~2017,业绩年复合增速20.9%;2018~2027,暂估业绩年复合增速12.5%;但是以2023年底业绩推算,现在市值2万亿元,2023~2032的业绩年复合增速估18%,甚至超越了2018~2027的数值。茅台一直是边际效用长期递减模式,个人认为,茅台与企鹅一样,未来的中长线股票收益将泯然众人矣——不是说他们不再赚钱,只是增速不高。

浓香鼻祖泸窖的增速变化与茅台不同,1998~2007,业绩年复合增速几乎为零;2008~2017,业绩年复合增速10.4%;2018~2027,暂估业绩年复合增速13~17%。泸窖的边际效应在递增,后劲越来越大。显然投资者已经注意到了两家酒企的不同,因此我们看到最近数月泸窖明显比茅台强势。就产品质量来说,茅台系列和泸窖系列都有很高水平,系列酒同属一脉却能造出不同风味,天花板很高,比如汉酱、王茅、赖茅、迎宾、普茅、彩釉、茅15、茅30、茅50,还有传说中的茅80,层层递进却又能有共通点,很有造诣。泸窖一样:泸特、国窖、中国品味、国韵、金榜堤名、书香门第、国花、国礼、国学、中华坛、温永盛,同样层出不穷。产品研发深度也是护城河之一,汾酒、五粮液、郎酒、洋河产品力都不俗。各买一些,对比着小酌几口,算投资的另类乐趣。老外以葡萄为引,搞出红白之物,传统红酒以外雪莉、波特、白兰地、还有小众的香槟、冰酒,也是各具其味,帕克有个品酒年鉴,以前林山木、张建雄等财经健笔都有大量着墨,当年还有唐鲁孙谈吃,王世襄谈玩,读来颇向往之。洋酒有鸡尾调酒的传统,中国白酒因地制宜,风味各异,比鸡尾酒有意思。股票不行,一级致癌物还是可以满足口腹神经的需求。

最近集中看了马亲王的几本闲书,《长安的荔枝》有一章节很有趣。自古以来,寺院都充当职业放贷人的角色,比如北宋的大相国寺,《东京梦华录》里顾千帆交给赵盼儿的三千贯大相国寺的借据,称为长生库贴。真当生意兴隆,灭佛的恨意确是其来有自。马亲王写得更生动:本钱叫功德,利息叫福报。我们投资股票,福报争取多一点,下一轮的功德也能水涨船高。

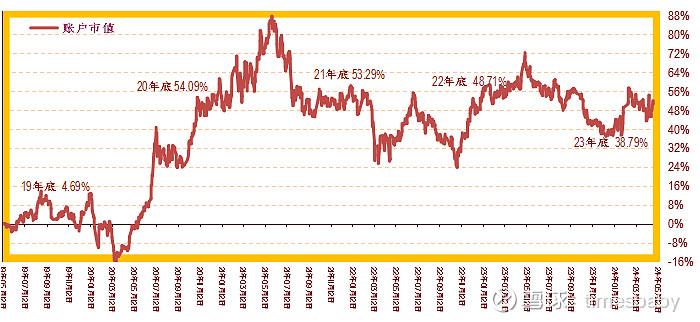

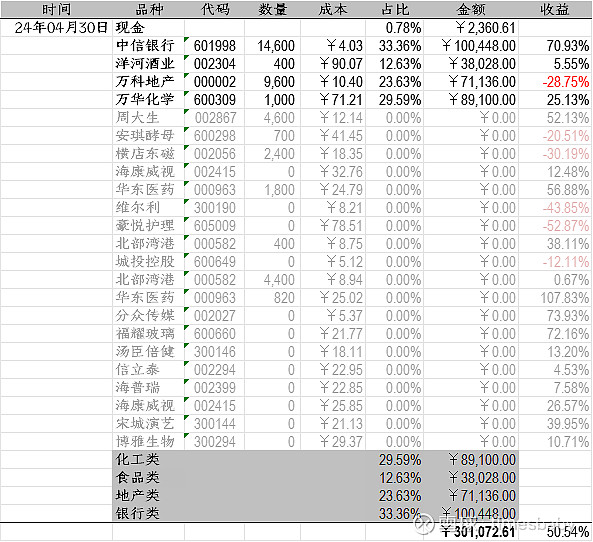

孩子账户2019年5月设立以来,总收益50.54%;今年收益8.46%。顺祝商祺,五一长假快乐!