继三弟晶合后,一哥中芯和二哥华虹今天也发布Q1财报了,春江水暖鸭先知,通常大家会去找先行指标和确认指标来跟踪行业,但在整个电子行业中,代工厂扮演了一个承上启下的角色,上接设备材料,下接IC设计公司、封测厂,行业的供需情况最终都会汇集到fab这个中枢来,所以代工厂的财报和指引是用来观察行业景气度最重要的指标,这也难怪世界第一代工厂的台积电每次财报后法说会都会受到全球高度关注。

全球半导体景气度是共振的,本身fab代工价格也是国际定价的,但是随着国内fab的市场份额不断变大,作为观察指标越来越重要,特别是对于投资国内产业链的人来说!

简单看看:

一哥中芯:

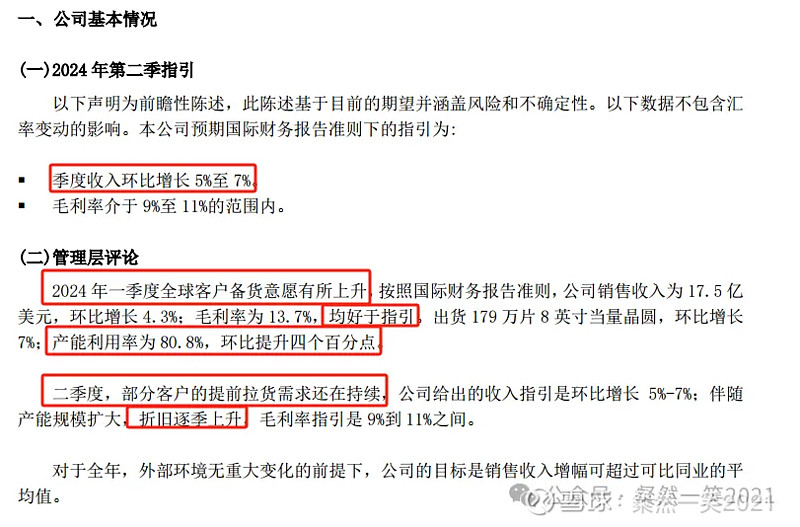

Q1营收同比+23%环比+4.3%,毛利率13.7%,超过此前给的指引,产能利用率环比提升4%至80.8%,超预期的原因是客户备货意愿上升,而且二季度拉货需求还在持续,所以Q2环比增速加快了。

通过应用占比变化,可以看到智能手机、消费电子同比环比都是提升的,是比较重要的增长来源,这样的景气跟台积电的感受要好得多。原因也很简单,上述两类产品Q1全球同比出货量是增的(华为、安卓系),但是苹果是减的,所以结合起来看,才会更客观,备货意愿上升是库存出清和需求回暖的共同作用结果。

但,毛利率指引不高,是因为后面折旧加大,中芯的资本开支很大,而且选的是5年折旧摊销(最短的那一档),那么近两年看利润就不那么好看了。在一笑看来,芯片代工行业相当于整个科技行业中最“基建”的环节,也是国家投入子弹建设的中枢,向市场采购高额设备、材料,大量的产能建设出来必然要保稼动率,那么就有可能会提供一个比较有价格优势的代工价格,从而能够为中国的芯片设计公司提供很好的基础。(北方华创、中芯国际、韦尔股份,做个不恰当的比喻,就像中兴通讯、中国移动、字节跳动这样的角度)

二哥华虹:

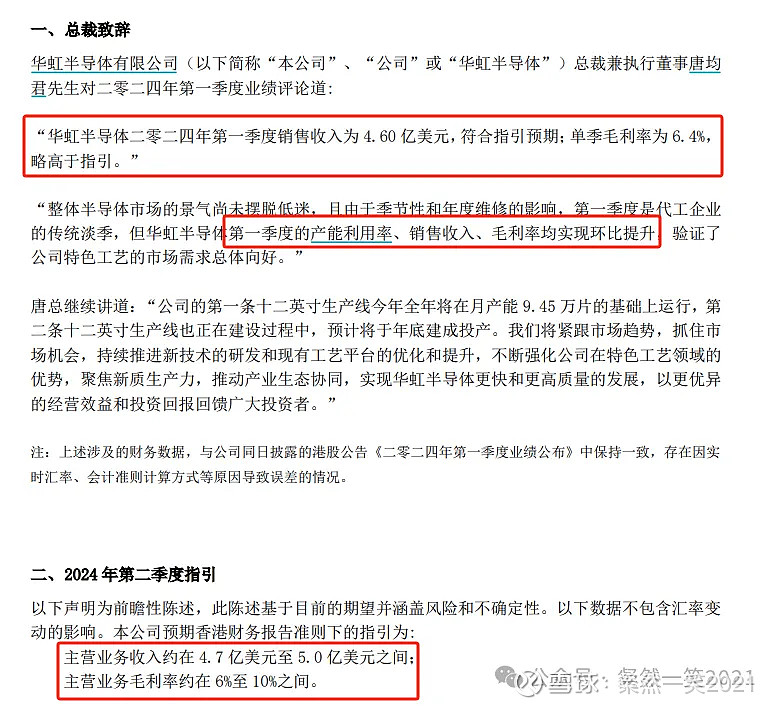

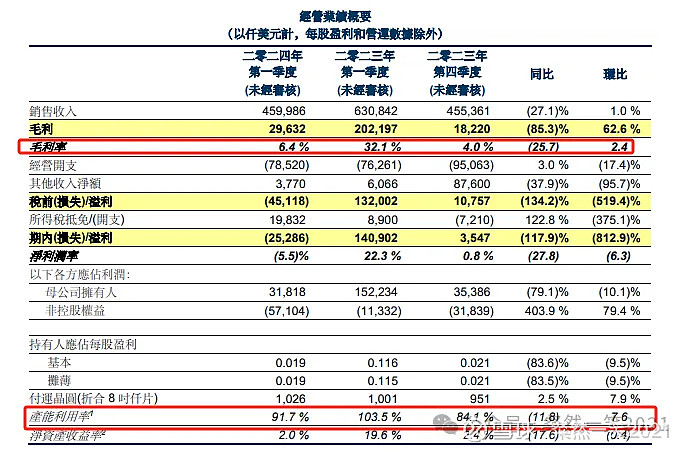

主打特色工艺的二哥比较惨哈,例如MCU、功率上一轮缺芯行业景气度是比较后向下的细分,所以在去库存方面也比较滞后,数据同比都很难看,但是收入、毛利率、稼动率环比也出现改善,毛利率略超预期。

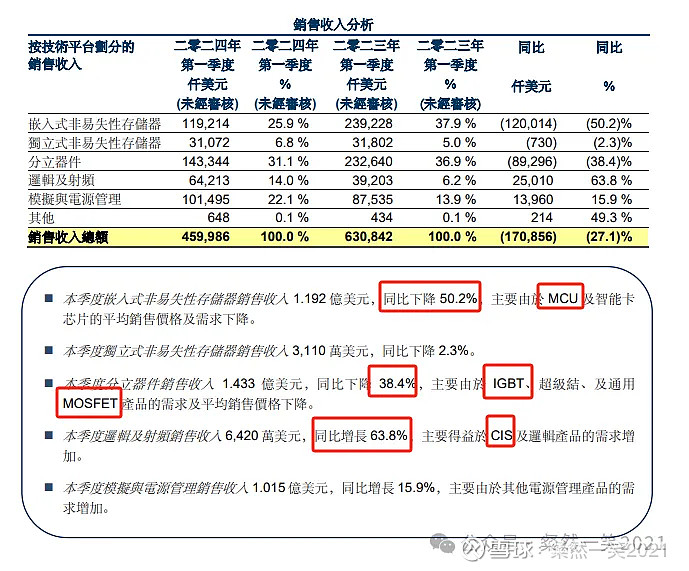

结构上看,MCU、IGBT、MOS同比掉的比较多,但是CIS需求带动这个细分同比63%非常强劲。总的来说二哥经营还承压,在CIS带动下也改善了。

(插一段四弟华润微,今天大涨就是因为MOS也涨价了,看来最惨的也要企稳了)

三弟晶合:

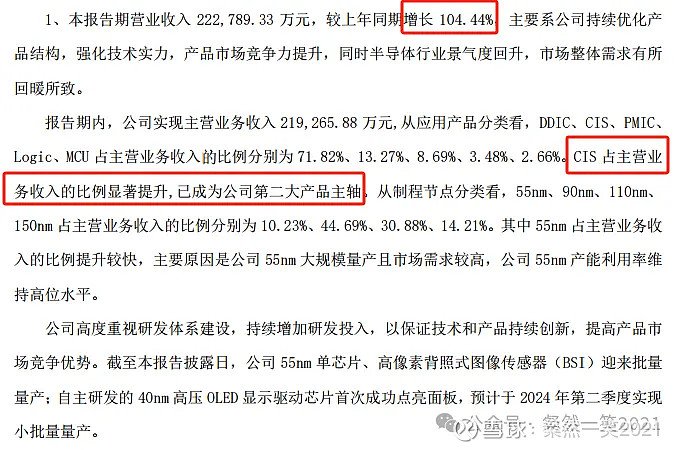

晶合Q1营收大增104%,毛利率25%,同比+16.97,结合电话会议的信息稼动率从23Q1的50%左右提升到基本100%满产了,是改善最猛的fab。为何?一是主业DDIC回暖,最重要的是CIS从Q3开始放量猛增,低个位数到13%,全年估计能达到20%。目前产能115K,今年扩产40K(20-30K55nm跟CIS紧相关),明年扩产50K+,说明公司信心非常强劲!一笑认为是公司和客户共同技术进步实现国产替代双赢的经典案例,例如55nm五千万像素CIS的成功量产,考虑到明年40nm量产,挤入旗舰级CIS代工厂。此外,OLED/micro OLED显示驱动芯片也是产品高端化。

小结一下:大哥硬,二哥稳,三弟猛!综合起来看,中国芯片代工厂已经给出芯片乃至电子行业景气度向上的明确信号!给复苏打了强心针,Q1淡季,Q2指引改善,Q3旺季!下半年值得期待!

@今日话题 #星计划创作者# #芯片国产化替代# $中芯国际(SH688981)$ $华虹公司(SH688347)$ $晶合集成(SH688249)$