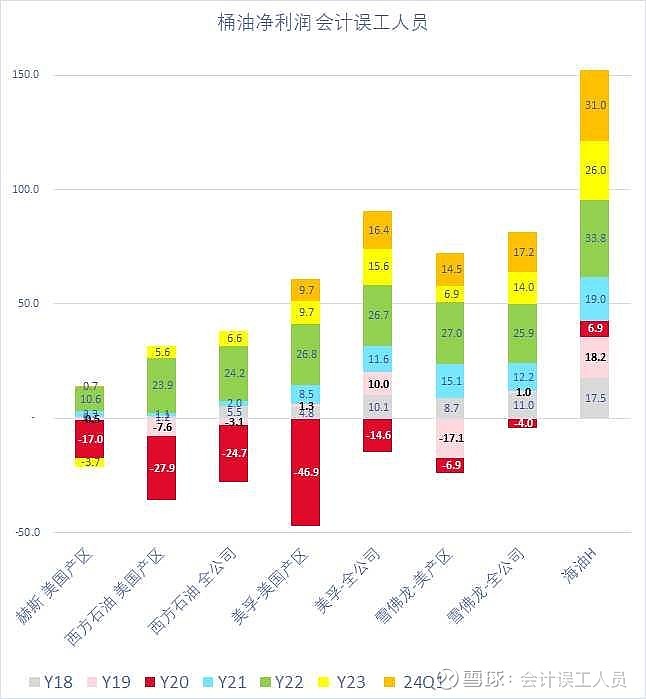

看贴图,实际上我2022年最开始不懂石油时我也会买美国油气的ETF,后来就不买了,为何?我过去两年无数的帖子记录了我的认知过程,我说美国的页岩油气不赚钱,西方石油和赫斯就是过去10年的美国产区不赚钱的课代表。美孚和雪佛龙的桶油净利润2024Q1都是明显下降,而且只有中国海洋石油的一半桶油净利润。

我的认知落地:

1.后面我没再买美国油气公司的ETF了,你看最近两年只是波动不赚钱只浪费时间;

2.聚焦投了中国海洋石油,涨了很多很多却依然是行业最低估值的靓仔,只有欧美油气同行35-45%的估值;

3.最后看我制作的这个图,看世界第一梯队埃克森美孚的桶油净利润只有中国海油的一半,美孚的美国产区页岩油气桶利润不到中海油的三分之一;

最后看巴菲特的重仓雪佛龙和西方石油,雪佛龙的桶油净利润也只有中国海洋石油的一半左右,美国产区的桶油净利润不到海油的一半。

现在连按2023年的平均油价78美元这个世界最大边际产能只会减产,会有更低油价可能吗?当然可能,比如经济喂鸡,那40美元油价怎么办?那肯定很多人亏损止损出逃。任何博弈的厮杀惨烈都是无法预判的,但却是存在这种可能性。

但也要思考40美元的油价又会再来一次2021-2024的牛市,因为又会消灭无数油气公司,而且会再次修改他们的扩张基因。

只是作为长期投资者,我们要问,目前的股价,是否足够性价比?是不是市场最好的选择之一?

我个人按过去20年2004.03-2024.03平均布伦特油价75美元,我个人觉得足够了,随着海油未来两年的产量释放,平均都多少亿的利润起步了?

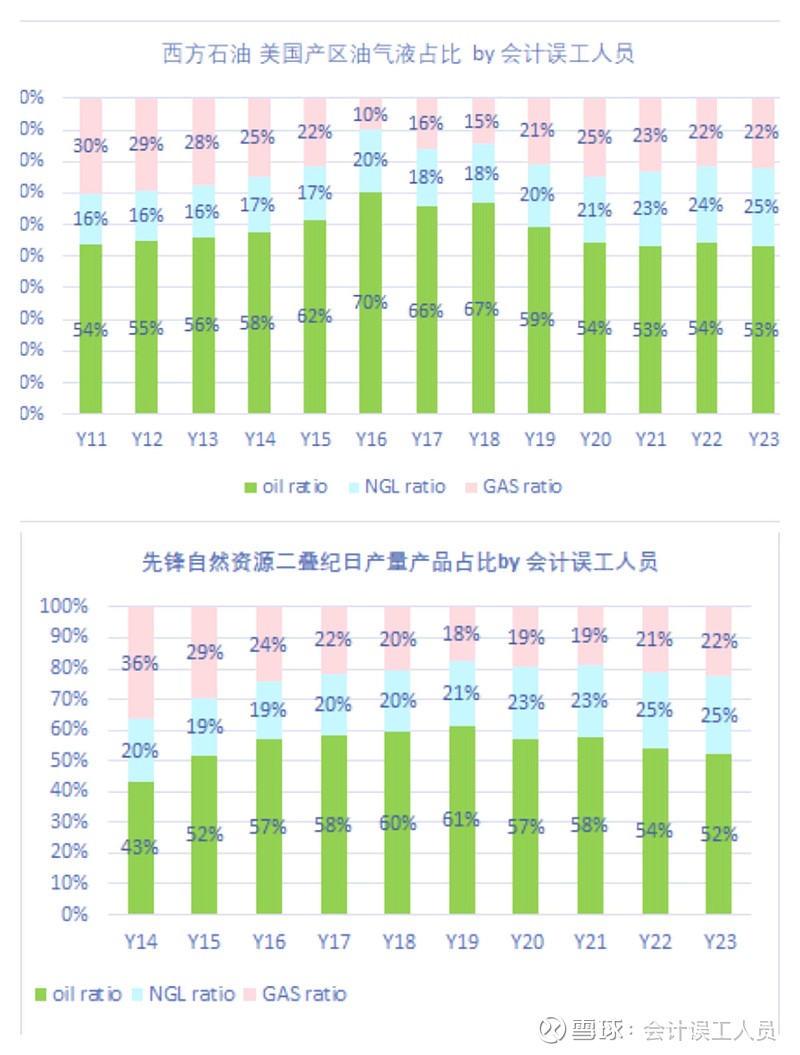

而且美国的页岩油出现泡点死亡加速,这几年的石油占比从70%直接下降到了52%左右,48%的亏损或烂价天然气和NGL,于是他们拼命产油,但同时伴生气和综合开采的天然气等越来越多直接亏气他们,他们已经经受不起更低的油价。

石油公司的业绩已经开始了巨大的分裂,中国海洋石油这种降低成本的高扩张的而且高实现售价非是闷声爆赚,同时也会存在大量不赚钱甚至亏损的产能。

$中国海洋石油(00883)$ $雪佛龙(CVX)$ $西方石油(OXY)$