01.

总结

保利2023年3月发布的房地产行业白皮书,对房地产中长期的展望,认为房地产行业将表现出“趋势修复、结构优化、动能转换”的新特征。

一是趋势修复,步入成熟稳健发展轨道。未来5年,房地产市场规模仍然巨大,全国新房年销售额将保持在10万亿元以上,新房及二手房年销售额合计将超20万亿元。

二是结构优化,形成更高水平的动态平衡。结构性的增长潜力集中于经济人口排名靠前的城市,这些主要城市的人口规模与最大的发达经济体基本相当,经济、人口持续增长,房地产市场仍处于成长期,将呈现“结构性长牛”特征。

三是动能转换,由“量的扩张”转向“质的提升”。人民的居住需求从“有房住”转向“住好房”,“居住品质”“发展质量”上升到更高层面。

02.

趋势修复

1.行业调整与真实需求的回归

我国房地产市场在经历高速增长后,行业总体规模呈现调整态势,从2022年的18.2万亿缩减至13.3万亿。这一变化标志着市场投机性需求的逐步退潮,而入市的购房者现在更多是出于真实的居住需求。当前的市场规模已经接近全国房地产市场潜在需求的中枢水平,甚至在某些方面出现了“超跌”现象。

2.宏观经济与人口因素的深远影响

房地产市场不仅是经济活力的体现,也是人口动态的反映。它与宏观经济之间存在着一种互补和相互促进的复杂关系。通过审视发达国家的房地产市场发展历程,我们可以看到经济和人口增长是支撑不同市场形态的根本因素。以2008年的美国和1991年的日本为例,两国房地产市场的下行周期揭示了不同的恢复轨迹:美国展现出较强的恢复力,而日本则经历了较大幅度和较长时间的调整。

3.美国与日本的经济恢复对比

美国之所以能够较快恢复,主要得益于2008年后经济的中速增长和海外移民的持续流入,这使得总人口年均增长达到200万。美国的房地产市场自2012年起逐渐回暖,并在2020年恢复至峰值的九成左右。相比之下,日本经济长期保持较低的增长率,人口总量呈现负增长,导致房地产市场的复苏相对乏力。

3.中国经济增长与城镇化的潜力

中国经济目前仍保持中高速增长的态势,预计2023年将实现经济总量的显著增长和人均收入的翻倍提升。随着头部城市逐步跻身世界一线城市行列,千万级人口城市的数量将增至9个,而500万级人口城市将增至18个,显示出经济发展和人口流动的巨大潜力。

我国城镇化人口正处于快速增长阶段。从常住人口城镇化率来看,与发达国家相比,我国仍有约15个百分点的提升空间,预计将新增3亿城市人口。户籍人口城镇化率目前仅为46%,与全球平均水平相差12个百分点。在户籍地与居住地分离的人口高达3.9亿的背景下,户籍制度的改革将加速新市民在城市的落户进程。随着大规模的“乡-城”和“城-城”人口迁移,住房的区域不平衡和结构性短缺问题日益凸显,这为房地产市场带来了结构性的增长潜力。

得益于经济发展、人口迁移和生活质量的提升,住房消费将继续得到支撑,房地产市场有望保持其庞大的市场规模。展望未来五年,新房市场的规模预计将维持在10万亿元以上,而新房及二手房市场的总规模有望超过20万亿元。

回顾我国近十年的房价变化,虽然直观感觉涨幅较大,但实际上房价的增长一直位于GDP与CPI之间,并围绕人均可支配收入进行合理的波动,显示出市场的稳健发展。

03.

结构优化

我国住房矛盾从总量短缺转为结构性供给不足,从全面牛市进入结构性长牛,前几轮周期中,城市分化主要呈现“一线城市引领,三四线跟随”的“雁行模式”;2017年开始呈现“三四线城市攀高、一二线城市承压”的“二八轮转”特征;到2020年,出现跨能级、跨区域的“超级分化”。2022年,将呈现”有效市场边界”收缩,具有真实居住需求的主要城市住房需求更加旺盛。

2019-2022年主要城市人口、GDP、市场容量占比

如果我们单看综合实力排名前10%的城市,常住人口占全国30%左右,经济总量占全国40%以上;新房规模占全国50%以上,一二手市场合计容量更是达近60%,并且近四年占比仍在不断提升。房地产市场的不平衡远超过经济和人口的不平衡。

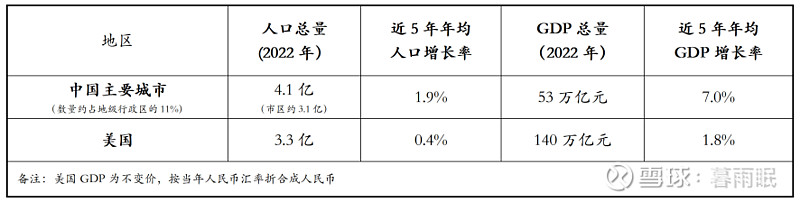

这些主要城市的人口规模与最大的发达经济体基本相当,经济持续增长、人口持续流入、资源持续导入,城市生命周期仍在往上,房地产市场处于成长期,将呈现“结构性长牛”特征。

中国主要城市与美国基本面数据对比

从总量看,区域的结构性矛盾逐渐缓解,正在走向更高水平的供求均衡。近年土地供应向主要城市、核心区域集中,低能级城市土地成交规模占比下降,带动市场规模进一步集中,供需结构呈现优化趋势。以上海为例,在新增供应的带动下,2022年新房市场规模同比实现了正增长。

从房价看,分化特征更加明显。主要城市近10年房价涨幅高于全国水平,即使是2022年均价仍实现结构性上涨,市场表现更加平稳健康。

03.

动能转换

中国房地产市场的增长动力已经从以往的金融驱动转变为经济增长和居民收入提升。这一转变预示着市场将更加注重住房需求的量与质的均衡发展,为整个行业带来新的发展机遇。

随着人民生活水平的提升,住房需求正经历从“有房住”到“住好房”的质的飞跃。公众对住房的期望不再仅限于满足基本居住功能,而是开始追求高品质生活,对居住空间、社区环境和配套服务提出了更高的要求。

通过分析保利发展的成交数据,发现住宅产品的成交单价和总价的中位数显著低于平均数,形成了明显的“哑铃型”市场结构。在2022年的重点城市成交数据中,超过六成的住房成交总价低于市场平均水平,这表明随着居民生活水平的提高,改善型住房需求的市场空间巨大。

中国住房市场早期的粗放式发展虽然解决了居民的基本居住问题,但与提供高品质居住体验的目标仍有较大差距。大量存量房建于2000年以前,商品房占比不高,且普遍存在质量问题。2000年以后,虽然商品房市场快速发展,但由于房价长期低迷,加之成本限制,房屋建造标准普遍不高,品质也难以提升。在随后的十年中,尽管房价快速上涨,但开发商在提升房屋品质方面面临动力和能力的双重挑战。一方面,核心区域的供不应求使得品质并非销售的决定性因素;另一方面,受各种限制性政策的影响,开发商在提升房屋品质上的投入与收益之间的“房地价缝差”较小,限制了品质提升的空间。

当前品质居住需求的供需矛盾为中国房地产市场带来了巨大的结构性机会。参考发达国家的经验,美国、英国、澳大利亚的存量房流通率高达5%-6%,而中国目前的流通率仅为1%-2%。考虑到房屋大约30年的生命周期,预计每年将有超过800万套的改善型需求进入市场,这将为房地产市场注入新的发展活力。

04.

回望2023年数据

上面是保利2023年3月份时对于房地产行业形势的主要判断,站在2024年的今天,我们再来回望2023全年的数据。

2023 年,全国商品房销售面积 11.2 亿平方米,销售金额 11.7 万亿元,分别同比下降 8.5%和 6.5%,虽保持在在10万亿以上,仍在下降区间。

31 个大中城市中,一线城市的商品房成交面积同比下降 0.7%,二线城市同比下降 8.8%,三线城市同比下降 10.6%,城市仍在分化。核心城市及城市群的市场更具韧性,克而瑞数据显示,2023年重点 30 城一二手房成交总量为 3.43 亿平方米,同比增长 13%。分化明显。

2023 年,房地产开发投资完成额 11.09 万亿元,同比下降 9.6%,其中,全国住宅土地成交总价3.21 万亿元,同比下降 23.0%;住宅土地成交规划建筑面积 8.29 亿平方米,低于 2023 年 9.48 亿平方米的商品住宅成交面积,7 年内第二次出现供应面积少于成交面积。房屋新开工面积 9.54 亿平方米,同比下降 20.4%,企业开工意愿较低;房屋竣工面积 9.98 亿平方米,同比提升 17.0%。

全国商品房销售面积同比下降8.5%,但是新开工面积同比下降20.4%,房屋竣工面积 9.98 亿平方米,同比提升 17.0%,2023年住宅用地成交面积小于销售面积,说明行业在急速地去库存。

05.

保利之前我也持有过,当初因为考虑房地产形势及仓位,清仓了保利,留了万科。

目前看保利确实比万科优秀,不管是销售额、毛利率及财务安全性上都比万科有优势。下表是万科和保利的主要资产及数据对比。

从财务安全性上考虑,保利主要在于爹更硬。万科现金比保利少,主要在于万科把大把钱投到了经营性房地产中了,投资性房地产一项就比保利多了775亿,这也是万科目前急需通过发Reits,卖资产获得现金流的原因。

虽然保利比万科优秀,但是我认为万科一样也可以在这轮房地产调控中活下来,万科目前PB只有保利的62%,港股更是只有保利的36%。这个价格下,我更愿意选择万科,后续等融资线到了后,也计划把万科换成港股。