中国巨石属于玻璃纤维行业,在这个行业的确存在周期性过剩,有明显的周期性表现,但与水泥股相比,又有较强的成长性。

从营业收入看,水泥股票在2020年前增速高于玻璃纤维,海螺水泥2020年营业收入是2004年的21倍,中国巨石2020年营业收入是2004年的10倍;而2020年后,中国巨石收入增速明显超过海螺水泥,海螺水泥2022年营业收入是2004年的15.7倍,中国巨石2022年营业收入是2004年的17.6倍。

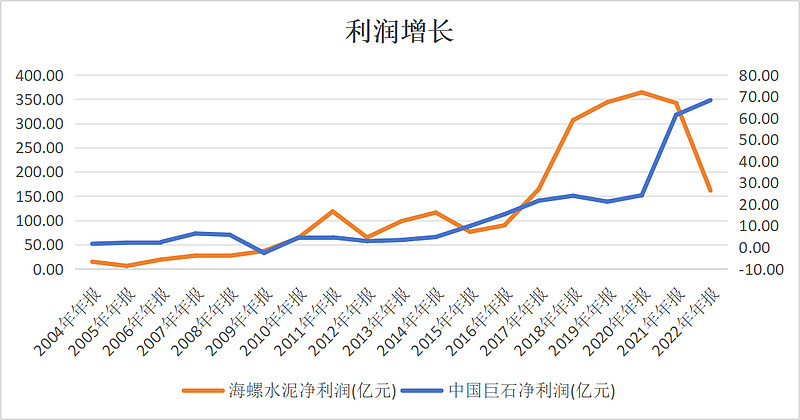

从净利润看,海螺水泥的盈利波动更大,中国巨石只在2009年出现利润明显下跌的情况。

总体趋势看,水泥股已趋于成熟,中国巨石仍有增长潜力。

但在2023年前三季度,中国巨石的营业收入同比下降29%,净利润同比下降51%,而海螺水泥营收同比增长16%,净利润同比下降30%。虽然中国巨石营收下降的厉害,但据中国建材半年度披露2023年上半年,中国建材玻璃纤维销量(主要为中国巨石)增长19.7%,而同期单价下跌28.5%。2023年上半年,全国规模以上企业累计水泥产量9.53亿吨,同比增长1.3%(同口径),产量为近12年以来同期最低值,按照产量全口径计算,水泥产量较上年同期下降2.4%,同比减少约2,400万吨。

虽然2023年对玻璃纤维和水泥行业都不好过,但玻璃纤维主要问题是供应增速超过了需求增速导致价格大幅下跌,而水泥行业已是存量市场。

水泥行业已经几乎不会再有增长,而玻璃纤维未来规模增长的概率很高。

中国巨石在2022年度报告写到,就全球而言,玻纤主要应用领域集中在基建和建筑材料、交通运输、电子电器、工业设备、能源环保,占比分别为35%、29%、15%、12%、9%。其中有相对偏周期的应用领域(建筑建材、管罐等),也有比较新兴的应用领域(汽车轻量化、5G、风电),所以玻纤行业兼具“周期”和“成长”双重属性。在双碳目标推动下,风电、新能源汽车、电子电器、新型建材等领域需求长期向好的态势不变,行业领军企业的竞争优势明显,市场集中度有望进一步提升。

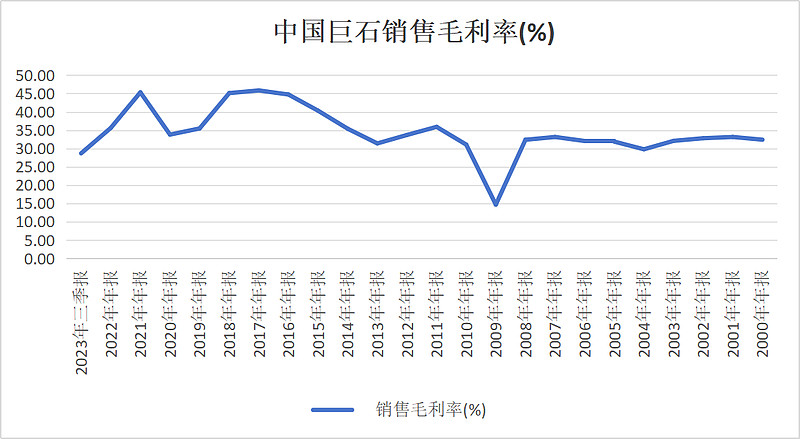

玻纤行业兼具周期和成长,2020年以来玻纤价格大幅上涨,带来业内供给的迅速扩张,而同期需求增长没有跟上供给导致价格大幅跳水。2023年中国巨石的毛利率已是2009年以来最低值。

中国巨石的竞争优势明显,2023年前三季度国际复材的销售毛利率只有22.48%低于中国巨石的28.67%。中国巨石的成本优势明显高于同业,且玻纤纤维行业集中度较高。自2000年以来,中国玻纤一直处于高速发展阶段,生产规模不断扩大。全球玻纤行业集中度高,已形成较明显的寡头竞争格局,中国巨石、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司、山东玻纤集团股份有限公司这六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的75%以上,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%以上,而这种产业格局近十年都没有发生过变化,整个行业出现恶性竞争的可能性较小,但对于前期需大额投入且产能退出难度较大的行业仍需要持续关注新增产能对整个行业的冲击。

从估值来看,中国巨石的市净率已经收近10年来最低值,市盈率也处于历史低位值。目前价格,也是很好的买入点。

用周期低估的价格,购买成长股票,当前价位未来的赔率还是很不错的。