一季报就这么点,没啥好分析的,读完一圈花不了几分钟,好的坏的都说一下:

隐忧:

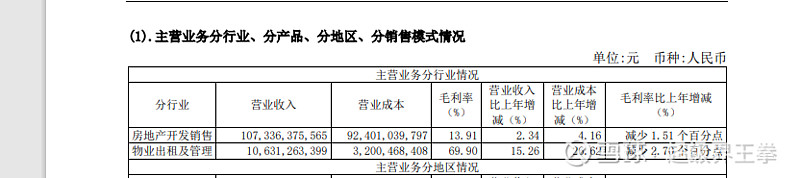

1.结算毛利率下降:租金收入按照30亿,毛利70%,成本9亿进行测算。则住开营业收入113.5亿,成本=108.1亿-9亿=99.1亿,推测毛利=14.4亿,推测结算毛利率=12.7%。

这个数据去年全年平均是13.9%,下降了1.2%。

2.有息负债没有减少:一季度有息负债余额=10亿短债+260亿长债+171.8亿一年内长债+128亿应付债权=570亿,和去年年末持平。

3.继续计提两亿。

亮点:

1.债务结构更加合理:虽然有息负债的总额没有减少,但是从结构上来说,短期债务数量减少,部分置换成了期限更长的债务。

2.从债务结构的情况结合新城的管理层表态,可以预计新城有息负债的降低已经到了尾声,以后的工作重点应该是合理调整期限结构和负债成本。

3.计提工作进入尾声,这次计提的项目不是存货,而是无形资产,无形资产中有计提可能性的,有且只有土地使用权。

去年年末的账面价值只有10亿多,这次一口气计提了两亿,未来这块儿没什么雷了,即使有,总量摆在这里了,影响不大。

现在存货,无形资产,信用减值的水分都很干了,真真正正的可以甩开包袱撸起袖子加油干。

4.未来结算毛利率有望提升:

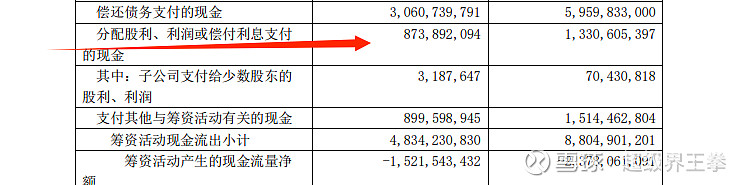

一季度的有息负债规模比去年同期是少了很多的,有息负债的成本也是稳中有降,但是观察利息费用反而比去年要高,说明有息负债的资本化比例显著降低了,这对未来结算的毛利率有一定提振作用,这点从现金流量表和利润表可以对比着看。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

综合来看,新城的一季度报表让人有一种错觉,就是明明可以做的很漂亮的,非要做的不这么好看,犄角旮旯里找出一点东西都要硬着头皮减值,有息负债的资本化率也在往下压。但是内功一直在苦修,优化负债结构。

给人一种用力过猛的感觉。

就好像一直在蓄力,准备放大一样。

不得不感叹一句,税务筹划有高人啊,2026看我猜的对不对。