【海底捞VS九毛九VS呷哺呷哺】

这篇【海底捞说几句】网页链接提到,“1.最重要的竞争格局图,看起来火锅领域,刨除海底捞、呷哺呷哺外,其他都没做出可比的规模;2.今年上半年做出来历史最好的利润和利润率。“毛利-费用-其他净支出”27.55亿,利润率14.59%,均创记录。”

同时,我这篇文章【海底捞门店、翻台率、人均花费统计】网页链接,提到,“以为净关了200多家店,其实不是的,其中有100家海外店直接分拆到了$特海国际(09658)$,单看大陆,2021h是1491门店,当年底到了1329,之后2022年底1349,最新2023h1360,考虑到这两年的宏观环境,这个节奏还行。”

我认为是最重要的点,即,行业看,没有可以对标的企业,海底捞是无可争议老大,同时,海底捞在当下的宏观环境,能做出创记录的利润,且门店数从2021年底起稳住还增长。两项叠加,基本上可以确定海底捞的底线利润,今年大概46-50亿(上半年近23亿)。

今天,我们在做一个行业比较,把行业内的呷哺呷哺和九毛九也看一看,以海底捞为标杆,做个点评。最终,是为了提升海底捞的把握度和研究的颗粒度。

利润优势自不必说,九毛九、呷哺呷哺无论是收入规模还是利润规模都差距太多了。

我们看看开店数情况,并结合利润表,对九毛九、呷哺呷哺做点评:

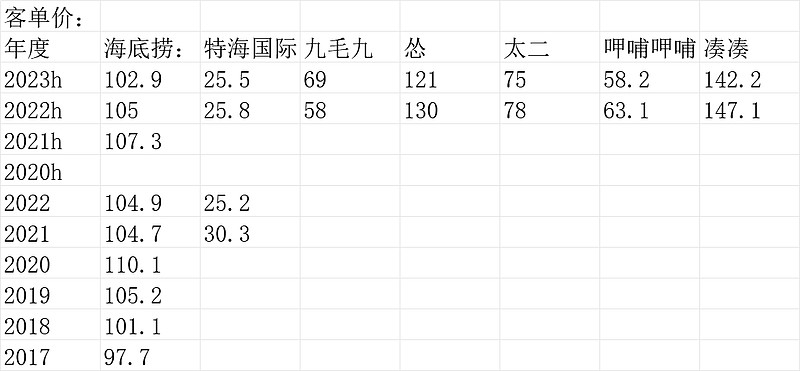

1.首先客单价:

海底捞客单价100出头,呷哺呷哺太二九毛九都偏小,不适合多人社交聚餐。

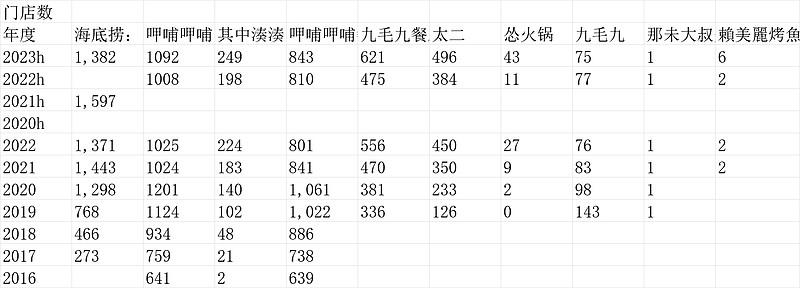

2.其次开店情况:

点评呷哺呷哺:

海底捞为标杆,呷哺呷哺看来也遇到了问题,更小的火锅品类,反而关店更多一些,这验证了我们的一个观点,一人或2人的火锅或其他餐饮品类,竞争过于激烈,很难有品牌和社交加层,更接近完全竞争,不是好的品类。

同时,以海底捞为标杆,呷哺呷哺的凑凑火锅开店速度是在线的。但利润率情况还不稳定。这个需要观察。事实上,呷哺呷哺的业绩最好的年份是2016-2018年,恰好是凑凑还没起量的时候,从利润角度,甚至可以认为,凑凑在拉呷哺呷哺后腿。这也说明,海底捞,不是看起来那么简单。

点评九毛九:

九毛九比较杂一些,传统的九毛九收缩状态,所以,看核心也就两个,太二酸菜鱼+怂火锅,太二酸菜鱼也面临我说的是一个人两个人的火锅,总体偏小、品类偏少,和海底捞不构成同一竞争,核心怂火锅,看起来开店数还是在线的,不过,绝对体量还是太小了。九毛九比呷哺呷哺好的地方是,业绩相对来讲还不错,最新的2023h赚了2.38亿净利润,创历史同期记录。估值也不贵,但我对它的核心点感觉很难把握,快餐式的酸菜鱼竞争太多了,比如,最近冒出一个开店超2000家的“鱼你在一起”势头就很猛(2017年才创立)。

3.再看看这张表,翻台率:

前边我们提到,刨开一两人聚的快餐式的酸菜鱼和小火锅,呷哺呷哺的凑凑火锅和九毛九的怂火锅理论上是对标海底捞的。但我们看翻台率指标,凑凑落后太多了,2023h是2.1,同期海底捞3.3;怂火锅好一些,2023h2.4,但也大幅落后于海底捞的3.3。

这个角度,海底捞更大,开店多得多,但每个店的每张桌子,受欢迎程度依然要高得多。

(以上观点,不一定对)$海底捞(06862)$ $九毛九(09922)$

精彩讨论

曼巴投资02-20 22:05更新海底捞业绩预告点评:

全年收入414亿,yoy33.38%,上半年是188.86亿,测算出下半年收入225.14亿,比上半年多19%,比历史最高的2021年下半年收入多7.12%。

收入还是非常好的。

翻台率没给,但我们知道中报翻台率是3.3,假设客单价下半年也是102.9(上半年),假设门店和座位数不变,假设每桌平均座的人次也不变,那么下半年的翻台率就是3.3*(1+19%)=3.927了。

翻台率和收入应该是很不错的。至少比低迷的股价显示的要好太多太多。简单说就是,海底捞还是很上座、大家认,并没有因为所谓的消费低迷和经济不景气而不去吃。

利润方面,“撇除匯兌收益及損失的影響,相較2023年 上半年,本集團於2023年下半年的淨利潤預期增加不低於10.0%。”

而收入下半年比上半年多了19%,可以认为下半年利润率少了9%。这个是不太好的一方面。

下半年不知道是薪资奖金成本更多,还是开店成本等更多。总归是比上半年多。(等财报确认)

从商业模式角度,核心还是前面的翻台率的判断。

不看那么细的话,直接和2019年比,收入和利润分别多“不低於65.9%及71.8%”。这可是在市场讨论经济低迷 海底捞贵的背景下。

我个人觉得业绩非常不错,至少底限很清晰了,悲观的判断海底捞没差异化、贵消费下行吃不了都是不成立的。

但具体财报数据,等完整年报公布后再逐步详细解读。$海底捞(06862)$

曼巴投资2023-12-26 06:39这么说吧 一两个人的餐饮 根本没必要看,九毛九最核心的太二就是这个品类。竞争太激烈了,《鱼你在一起》过2000店了解一下。简单说就是,开一两人吃饭的餐饮,太容易了。

至于怂火锅,才海底捞的1/35体量,那个翻台率之低,某种意义证明已经没搞起来。

这公司不是赔率问题,是拉长看能不能生存的问题。

所以,我认为轮不到和海底捞比成长性,因为成长性的前提是“留在牌桌上”。

(y一个观点,不一定对)$九毛九(09922)$

希尓瑞斯03-11 19:41我仔细看了一下这块,现在海底捞把颐海国际当成ODM看待,定性的看这部分不会有很高的毛利了,至于23H1做到18%的毛利率,我也溯源了一下是对海底捞定价后原材料的价格降的更多引发的,公司给的长期指引就是15%。

曼巴投资03-06 10:58看到有朋友提$颐海国际(01579)$ ,我粗略捉摸了下:

看了下,2023中报,第三方收入17.3亿,关联方8.9亿,关联方大概占比1/3收入;而毛利率,此前看的是第三方50%(火锅55%+中式调料45%),关联方大概30%(火锅25%+中式调料35%),这样看,毛利角度,关联方大概占比23%出头。

相当于硬算,海底捞开店从1382提升一倍,也就贡献23%毛利。。当然,可能有额外的溢出带动效应,但整体赔率不会大。

颐海也胜在估值12-3倍低。个人觉得还是不如直接弄海底捞,还是后者确定性好一些。

十八斗2023-12-25 22:23纯交流:有不同的看法,海底捞的稳定性是非常高的,但就投资而言,一个好的标的不仅要有稳定性,还要有成长性。其他地方不太清楚,仅就西安而言,海底捞的营业时间为早9点—次日早7点,一天营业22小时(太二、怂、九毛九、赖美丽营业时间都要少的多),目前翻台率3.3,他的盈亏平衡线为3.0(目前应该低于3.0了),全国开店数已经1300+家,他还能再加密多少家,就会到达3.0的盈亏平衡线;再加上他的第二增长点,一直没找到(粗估在没有第二增长点的情况下海底捞的纯利润最多增长到2倍,每年的增长率最多在20%),海底捞稳定性有,但论增长和九毛九就有差距了。九毛九集团截止23年12月份,太二540+家,怂火锅64家,九毛九72家,赖美丽7家,根据九毛九管理层的开店指引,在2027年左右,太二国内1000家(单店1000万),国外150家左右(是国内营业额和利润的2-3倍),怂火锅300—500家(单店2000万),九毛九75家(单店850万)吃过赖美丽的就会有感觉,赖美丽是比探鱼烤鱼更优秀的单店模型,即使不考虑赖美丽这个第四增长点,仅粗略估算营收在1000*1000+400*2000+75*850=1863750万元,毛利:1000*1000*0.23+400*2000*0.2+75*850*0.2=402750万元,纯利润(简算):402750-1863750*0.12=179100万元(不计算海外店收入和赖美丽收入),2023年九毛九集团粗估纯利在4.85亿,每年的增长在30%,按照简易算法peg=1,九毛九理应享受比海底捞更好的pe,考虑到投资是追求回报的,买哪个标的就一目了然了。

全部讨论

更新海底捞业绩预告点评:

全年收入414亿,yoy33.38%,上半年是188.86亿,测算出下半年收入225.14亿,比上半年多19%,比历史最高的2021年下半年收入多7.12%。

收入还是非常好的。

翻台率没给,但我们知道中报翻台率是3.3,假设客单价下半年也是102.9(上半年),假设门店和座位数不变,假设每桌平均座的人次也不变,那么下半年的翻台率就是3.3*(1+19%)=3.927了。

翻台率和收入应该是很不错的。至少比低迷的股价显示的要好太多太多。简单说就是,海底捞还是很上座、大家认,并没有因为所谓的消费低迷和经济不景气而不去吃。

利润方面,“撇除匯兌收益及損失的影響,相較2023年 上半年,本集團於2023年下半年的淨利潤預期增加不低於10.0%。”

而收入下半年比上半年多了19%,可以认为下半年利润率少了9%。这个是不太好的一方面。

下半年不知道是薪资奖金成本更多,还是开店成本等更多。总归是比上半年多。(等财报确认)

从商业模式角度,核心还是前面的翻台率的判断。

不看那么细的话,直接和2019年比,收入和利润分别多“不低於65.9%及71.8%”。这可是在市场讨论经济低迷 海底捞贵的背景下。

我个人觉得业绩非常不错,至少底限很清晰了,悲观的判断海底捞没差异化、贵消费下行吃不了都是不成立的。

但具体财报数据,等完整年报公布后再逐步详细解读。$海底捞(06862)$

纯交流:有不同的看法,海底捞的稳定性是非常高的,但就投资而言,一个好的标的不仅要有稳定性,还要有成长性。其他地方不太清楚,仅就西安而言,海底捞的营业时间为早9点—次日早7点,一天营业22小时(太二、怂、九毛九、赖美丽营业时间都要少的多),目前翻台率3.3,他的盈亏平衡线为3.0(目前应该低于3.0了),全国开店数已经1300+家,他还能再加密多少家,就会到达3.0的盈亏平衡线;再加上他的第二增长点,一直没找到(粗估在没有第二增长点的情况下海底捞的纯利润最多增长到2倍,每年的增长率最多在20%),海底捞稳定性有,但论增长和九毛九就有差距了。九毛九集团截止23年12月份,太二540+家,怂火锅64家,九毛九72家,赖美丽7家,根据九毛九管理层的开店指引,在2027年左右,太二国内1000家(单店1000万),国外150家左右(是国内营业额和利润的2-3倍),怂火锅300—500家(单店2000万),九毛九75家(单店850万)吃过赖美丽的就会有感觉,赖美丽是比探鱼烤鱼更优秀的单店模型,即使不考虑赖美丽这个第四增长点,仅粗略估算营收在1000*1000+400*2000+75*850=1863750万元,毛利:1000*1000*0.23+400*2000*0.2+75*850*0.2=402750万元,纯利润(简算):402750-1863750*0.12=179100万元(不计算海外店收入和赖美丽收入),2023年九毛九集团粗估纯利在4.85亿,每年的增长在30%,按照简易算法peg=1,九毛九理应享受比海底捞更好的pe,考虑到投资是追求回报的,买哪个标的就一目了然了。

海底捞和特海国际是什么关系?股权结构是怎样的,当时为什么要拆分出去,有没有利益输送?

海底捞最近一年没扩张,是战略调整期还是接近饱和了?

海底捞说实话是真不错,别的不知道在广东这个地方没有任何对手~不论是新冒出的火锅店还是老的火锅店

呷哺呷哺和九毛九的核心问题不是细分品类不是竞争过于激烈,而是这种一线城市快节奏跑出来的消费连锁策略目前完全不具备向三四线城市扩张的能力,这点成为了这些品牌的成长瓶颈。一线城市节奏快个体收入高,呷哺一个人吃火锅,四个人以下吃酸菜鱼都能保住高翻台率,但三四线城市慢慢悠悠的生活节奏和大家聚一块下馆子以及更具性价比的餐厅完全对这些一线诞生的直营品牌形成了吊打,这点在美团三四线城市的扩张里也能得到体现。