【海底捞说几句】

1最重要的竞争格局图

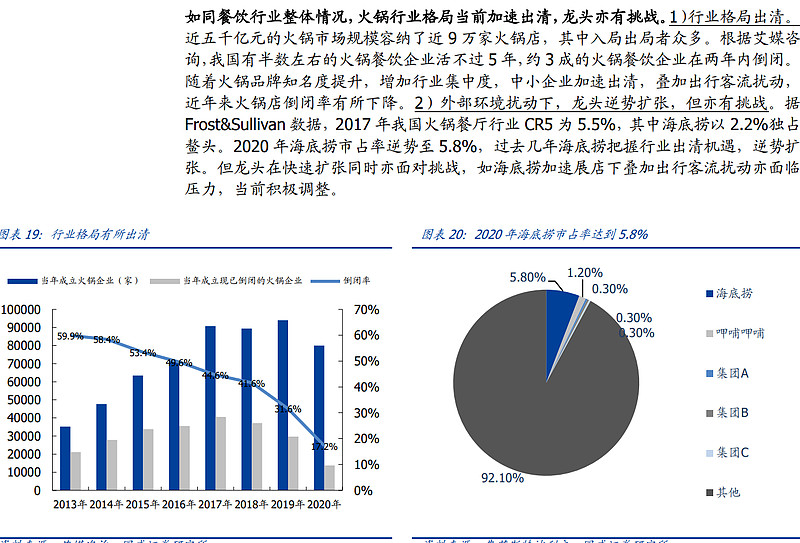

看起来火锅领域,刨除海底捞、呷哺呷哺外,其他都没做出可比的规模。

2.公司自身

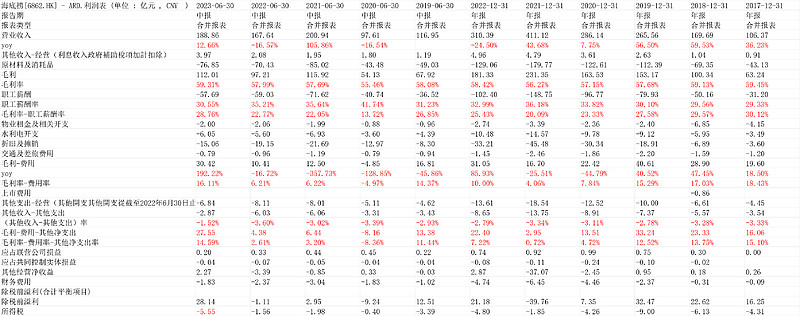

今年上半年做出来历史最好的利润和利润率。“毛利-费用-其他净支出”27.55亿,利润率14.59%,均创记录。

3.估值及结论

目前770亿港币,对应704亿人民币。似乎很值得看了。至少,行业有小的无限的竞争,但行业空间大、没有同体量的对手,似乎以后做的好、坏,都是看海底捞自身。而海底捞自身,94年到现今近30年,看起来组织、和内部管理,都是有经验和历史的,不会突然不适应国内土壤了吧。

所以,我觉得大概率是机会。

(以上观点,不一定对) $海底捞(06862)$

全部讨论

没啥好分析的,这种公司从商业模式上一票否决就可以了,赚的都是辛苦钱,人力、房租除过之后所剩无几,给到二级市场上的回报更可怜,难道你想让那些大妈给你赚大钱?不可能的

也许是很久没吃了也许是饿了 怎么觉得味道完美 太好吃了

天花板

火锅市场总规模:1万亿

海底捞占比份额:10%,1千亿/年,按2019年利润率,净利润100亿;假如不增长,10pe,市值1千亿

就上半年业绩强劲指标来看,下半年业绩不至于大幅下挫。目前更像进入超卖阶段。

前期外资看好疫情后消费复苏买了近百亿元成为明星股,现在外资又非常不看好要集体撤离,这波下跌成交量显示承接盘明星不足,反正也做空了外资撤离不怕跌。

百胜中国那么低纯利润,现在麦当劳也重新加码进局开始打价格战

周末的小故事:

周六,女儿和同学聚餐,选了海底捞,一群10岁的小姑娘在里面吃了2个多小时;

周日,我和媳妇有事情,2点才到海底捞,居然排了30分钟的队才进去;

我问店里有科目3吗,小姐姐说,那位同事扭到脚了。

$海底捞(06862)$