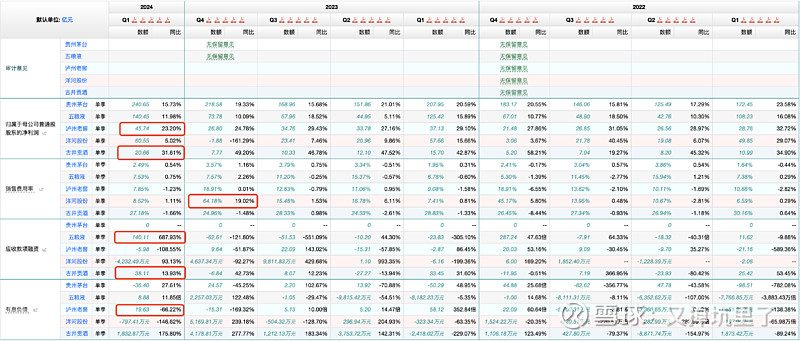

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ 古井贡酒(SZ000596) 洋河股份(SZ002304) 从这几个指标看,茅台确实是独一档的存在,其它几家都多多少少在报表层面有些乾坤(洋河相对少点)。

1. 五粮液和泸州老窖的应收款或应收款融资金额太高(会计规则调整,大部分应收款归类到应收款融资去了,但本质不变)。这基本上说明经销商环节的动销并不好,一些酒实际上是滞留在了经销商环节而不是真正卖给了消费者,所以酒企给予了经销商力度不小的现金支持。

2. 古井贡的销售费用率明显高一档,这意味着收入成长是以大力的营销投入来驱动的,这个的长期可持续性会是一个挑战。

3. 几家酒企都是现金充足,理论上是不需要借款的。但泸州老窖有比例不低的有息负债,这可能是政治任务?

4. 泸州老窖和五粮液的股权投资,是否有部分是透过股权入股方式来跟经销商利益绑定?算不算一个双刃剑?

从这几个点来说,除了茅台和洋河之外,其他几家酒业财报的光鲜程度应该是需要打点折扣的,而这个折扣比较依赖于后面消费的复苏来消化。

单季数据