UHAL是美国一家主做拖车租赁的公司,分店遍布全美各地乃至加拿大,占据相当市场份额。2000年前后,为了进一步扩大公司规模,该公司不惜代价举债多元化,成立保险子公司,进行高风险投资。结果,保险子公司给UHAL带来的是每年1亿多美元的损失。此外它还因扩张过度而负债急升,陷入财务危机。2003年6月,UHAL进入破产保护。巨大的风险使该公司股价从几十美元一度跌倒4美元以下,许多人唯恐避之不及。

这时,有人给段永平说UHAL每股有50块以上的净资产,段永平难以置信,因为当时它的股价只有5美元左右。$U-Haul Holding(UHAL)$

段永平请会计师审查UHAL的财务报表,确定该公司业绩没有造假,段永平心里想,每股净资产有50多美元,即使再打5折,还有25美元。显然,这家公司股价严重背离价值。(雪球上论述的每股净资产50美元,以我的分析,每股净资产为32美元,详见下面的论叙)

为了避免误判,段永平聘请会计师、律师调查该公司资产状况、破产保护状况以及分析UHAL公司报告。另外,他自己还特意打电话以及跑到UHAL的店里去打听与感受这家公司的业务与服务。

通过一系列调研,段永平发现UHAL公司的核心业务运营良好,竞争优势突出,销售收入稳定,现金流也很充沛。只要该公司能断臂求生,退出高风险的投资领域,同时出售部分商业地产,它的财务数字马上就能得到改善。

从朋友口中知道这家公司到决定投资,历时半年,段永平觉得看清了这家公司,于是在其股价3.5美元左右时,买了100多万股。

段永平的判断没有失误。2004年年初,UHAL解除破产保护,其后股价大幅上扬,2006年一度冲升过百元关口。段永平也因此获得了超过8000万美元的收益。3年收益约30倍,年化收益300%,这个收益率很段永平。

我们来复盘2004年的UHAL发生了什么,让段永平抓住这次投资机会。

首先我们分析一下UHAL 的母公司AMERCO业务范围。根据2004年年报,AMERCO的业务范围分成了三种,仓储拖车业务,财产意外险,人寿保险,三大块业务。

Net revenue for the Moving and Self-Storage operating segment made up approximately 87% of

consolidated net revenue in 2004。 2004年年报,87%的收入全部来自于仓储拖车业务。财务意外险和仓储拖车业务有很大的互补性,因为运输的货物,仓储的货物,需要由保险公司来承保。AMERCO旗下的财产意外险业务,不仅承保母公司旗下的关联公司UHAL的业务,也承保第三方公司的业务。由于承保第三方的业务一直在亏损,AMERCO一直在逐步退出第三方业务。 At RepWest, revenues declined 34.3%, reflecting its strategic decision to exit

unprofitable non-U-Haul lines of business.

在2003年发生了什么? On June 20, 2003, AMERCO filed a voluntary petition for relief under Chapter 11 of the United States Bankruptcy Code。 2003年6月20号,AMERCO申请破产保护,chapter 11。

破产原因有两个方面,一是AMERCO的保险子公司有一亿多美元的亏损问题。

2001到2004年,AMERCO一共亏损1.69亿美元。

第二个原因,AMERCO旗下的保险子公司有大量的债务到期。

AMERCO申请破产重组之后,开始进行债务重组,我们可以从2004年的财务报表中看到更加具体的信息。

AMERCO的债务由2003年9.4亿美元减少至8.8亿美元。

SAC(AMERCO旗下保险子公司)的债务由4.7亿美元减少至0.79亿美元。

The majority of SAC entities were deconsolidated from AMERCO’s financial statement。 SAC的控股股权销售给独立第三方。由于SAC以前为AMERCO旗下子公司,销售给独立地方第三方,SAC不用再并入AMERCO的资产负债表,只需要在财务报表中体现AMERCO所占用的股份即可,这就是SAC在AMERCO的资产负债表中的债务减少的原因。

在2004年年报中,AMERCO 87%的业务来自于仓储拖车业务,也是AMERCO旗下独立的子公司UHAL.

Today, U-Haul customers' patronage has enabled the Company to maintain the largest rental fleet in the do-it-yourself moving industry which includes trucks, trailers and towing devices. U-Haul also offers self-storage throughout North America. The Company provides industry leading moving and storage boxes and an extended line of packing supplies to protect customer possessions. U-Haul is the consumer’s number one choice as the largest installer of permanent trailer hitches in the automotive aftermarket. The Company supplies alternative-fuel for vehicles and backyard grills as one of the nation’s largest retailers of propane. 来自UHAL官网。UHAL为美国最大的仓储拖车业务提供商,在行业内具有领导地位,也是客户的首要选择。

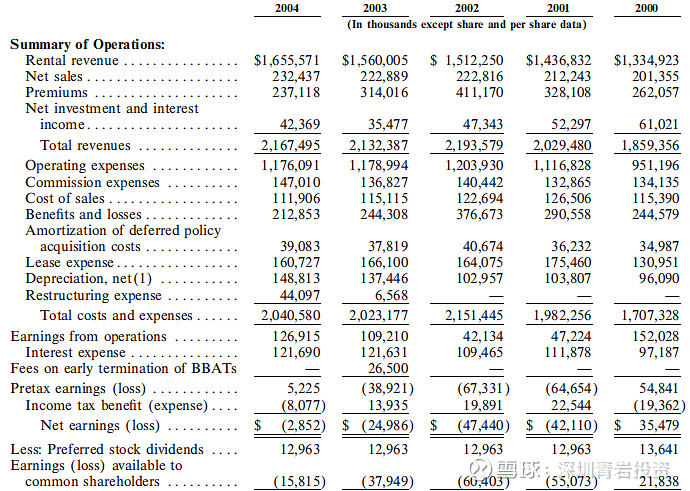

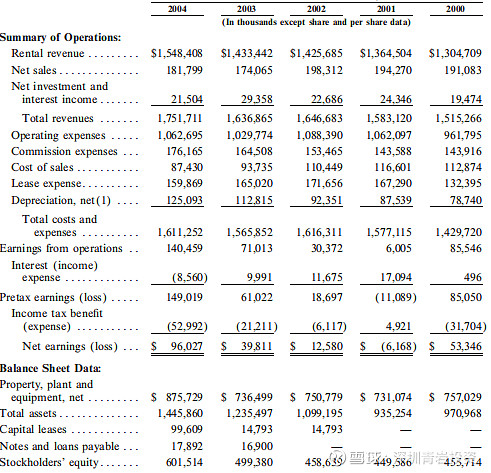

然后我们看一下UHAL2000年到2004年的财务详细数据。

2003年,UHAL的净利润3981万美元,2004年的净利润9603万美元。

以2004年的资产负债表为例,UHAL的note and loans payable 只有1782万美元,而净资产高达6亿美元,整个公司的财务数据非常健康,收益强劲。

以段永平的持股成本3.5美元核算,公司总市值3.5美元 X 2075万股(2014年总股本)= 7263万美元,相当于UHAL 2004年一年净利润的76%。

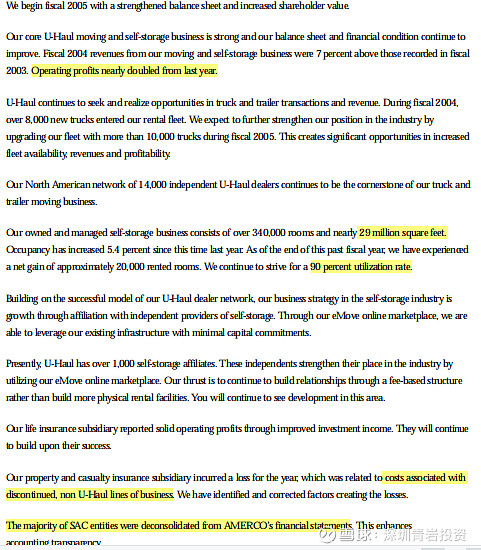

董事会主席在2004年年报中,也着重阐述UHAL的业务强劲,可以仓储的空间一直都是90%的利用率。2014发生的很多费用是旗下保险公司停止有些业务产生的一次性费用,和UHAL无关。并且AMERCO不再拥有SAC的控股权,不会再合并进财务报表。

再一个,段永平投资的成本,相当于每股净资产打了一个极大的折扣。

AMERCO拥有很多土地资源,并且是以成本价写入报表,这部分的资产是被大大低估的。如果段永平在博客中的论叙,这家公司拥有很多商业地产,只要出售一部分商业地产,很容易就摆脱财务困境。

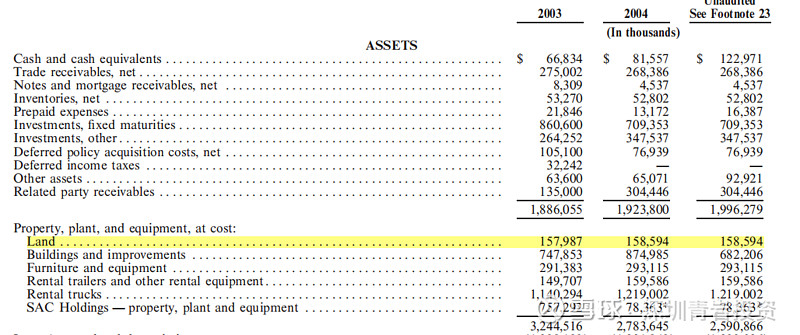

Property, plant and equipment are stated at cost.

从财报中可以看到,UHAL 的土地成本为1.58亿美元。$U-Haul Holding N(UHAL.B)$

UHAL的上市时间为1994年,当然上市之后也会不断的购买土地来扩大公司业务,土地一般是按照成本价格入账的,1994年及之前购买的土地到了2003年价值肯定翻倍。我们按照市场价格3.16亿美元预估UHAL的每股净资产。

2004年的股东权益为5.04亿美元,加上土地增值1.58亿美元,共为6.62亿美元。

6.62亿美元/ 2075万股= 每股净资产 32美元。

段永平的买入价为3.5美元,约等于净资产打了9折。

如果公司走出困境,相当于用了一倍的PE投资AMERCO.

段永平在博客中提到,公司出售一部分商业地产就可以改善财务指标。但我觉得土地和商业物业的增值实际上不应该核算在具体的估值中的,可以作为估值中的安全垫,也是安全边际的一部分,除非是专业的地产公司。首先公司并没有进行被清算,不是把公司的土地和商业地产出售来偿还债务,剩下的分配给股东。其次,这些土地和商业地产并没有产生现金流,属于段永平雪球中提到的无效净资产。而公司的经营现金流中实际上已经包含了土地和商业地产的价值,他们也为公司经营现金流贡献了一部分力量。但是这种估值思维肯定是没有问题的。

这让我想到了另一份投资研报,巴菲特对铁路公司BNSF的收购,很可能也是看中了铁路沿岸大量的土地价值,但在财务报表上还是以几十年前的成本入账。但对一个公司的估值,除非是专业的地产公司,我还是更倾向于从现金流方面来估值。

On March 15, 2004, we emerged from Chapter 11。9个月之后的2004年3月15号,AMERCO走出了破产保护,股价也开始大幅上升。

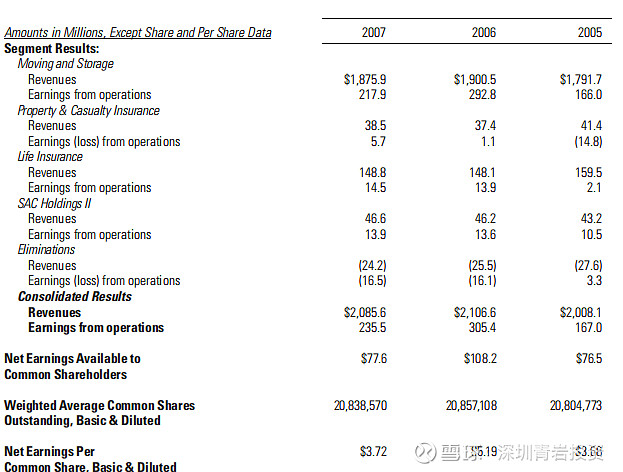

我们来看看2005到2007年的财务数据。

2005年净利润3.68, 2006年净利润5.19, 2007年净利润3.72。 股价也一度在2006年冲上百元大关,段永平这次投资的收益超过8000万美元。

总结:

1,这种控股公司的子公司遇到问题,出现亏损,然后市场会不顾一切的抛售,引发股价大跌的机会在金融市场还蛮多的。认真分析之后,企业的根基没有动摇,竞争优势还在,这就是巨大的投资机会。2013年茅台出现塑化剂问题,茅台酒没有动摇作为第一国酒的根基,同样是千载难逢的好机会。

2,投资肯定需要很强的企业分析功底。比如段永平和团队通过财务分析,并且实地去考察,发现UHAL业务繁荣,现金流强劲,出现问题的是母公司旗下的保险业务,并且母公司已经开始剥离亏损的保险公司和一些亏损的业务。而作为控股公司87%销售额的UHAL业务没有任何问题,且只要公司出售一定的商业地产就马上可以改善财务状况。对企业状况有很大的把握,才敢下重注。 $U-Haul HoldingN(UHALB)$