许舒03-09 10:38海天的老家在宁波,2021年~2022Q1是上一轮出口外贸的巅峰时刻,2022Q2直至年底又恰好把海天的宁波工厂给封了,此乃不可抗力,所以光看这两年的财务数据你当然会觉得对比鲜明,但我个人认为这只是一次性的业绩下滑,而不是永久性的盈利能力损毁。到了现在,海天宁波老家的工厂早已恢复,而且还在墨西哥、越南和印度开设了新的工厂,我认为海天的前景将会更广阔,未来的预期成长性将会更高。

另外,海天国际即使在自身经营现金流下降幅度最大、海外工厂资本支出最高峰的2022年,它的自由现金流依旧是正的。反观伊之密的自由现金流却经常为负,光凭这一点就足以让我排除掉这只股票了,我不能接受1倍PB以上的股票的自由现金流为负这一状况,这是查理芒格曾反复强调过的“伪成长股”的特征:辛辛苦苦增加投入1块钱,但带来的边际利润增量却不足1块钱,看起来业绩是在“增长”,但其实是以消耗掉更多的资本为代价而实现的“伪增长”。查理芒格非常痛恨这种“伪成长股”。我曾专门写过一篇海天国际的年报备忘录,详细讨论过二级市场上真正成长股的几大特征,现找出来供你参考:《以海天国际(HK:01882)为例谈一谈二级市场成长股投资要点》网页链接

最后,我依然强烈建议:在二级市场上做投资应聚焦于寡头垄断的行业,而坚决回避完全竞争的行业。在寡头垄断的行业之中,能买龙一,就绝不买龙二。海天的市占率高达40%,伊之密才10%,我会毫不犹豫选择海天。

许舒03-07 12:57当然是实际GDP啊,不仅中国如此,各国惯例发的都是实际值。如果是名义值的话,会做特别说明的,会额外注明当期的平减指数是多少。统计局的原文链接在这里:网页链接

另外,国债绝大多数都是在银行间市场交易的,和我们每天所在的证券交易所不是一个地方。银行间同业拆借中心关于债券收益率的实时数据发布页面在这里:网页链接

天呐!也只有我在心情特别好的时候才会做这些保姆级别的科普了,哪天要是心情不好,断然不会向今天这样耐心的

许舒03-07 14:20我刚把那个叫“张乔治看股票”的ID给拉黑了,我现在实在没耐心和陌生人在网上用键盘相互杠去杠来。在那一楼被我顺带误伤的朋友们请见谅啊!我删的是他的发言,而不是你们。

许舒03-11 09:02不要跟我杠,杠赢了我这个无名小卒也没意义啊。而要试图去和查理·芒格去抬杠,杠赢了他才算你厉害。关于成长股必须要求经营现金流大于资本支出的观点,又不是我发明的,而是他发明的,我只是转述罢了。

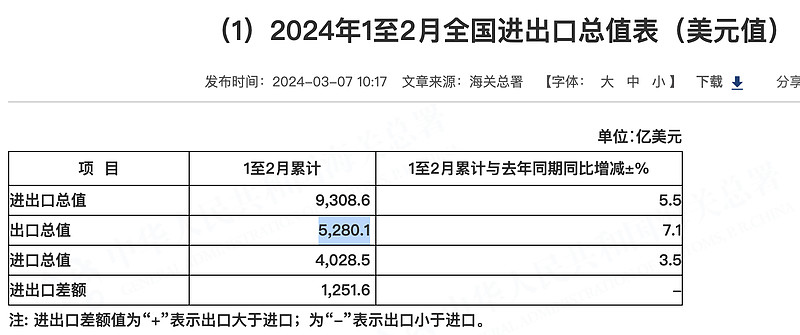

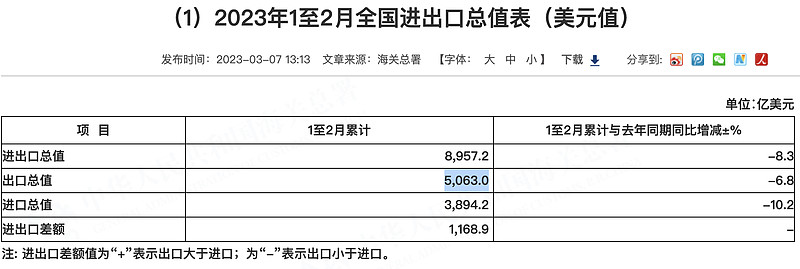

许舒03-07 12:39你要不要再去查一下2018年1~2月合计的中国出口美元值数据再来评论?当年是3700亿USD,现在是5280亿USD,增长了43%。如果按照最低谷的2020年1~2月合计2919来算的话,更是大幅增长了81%。另外趁我今天心情好,特向你科普一下:宏观数据一般看的就是名义值的同比和环比,尤其要注意保持历史数据的连贯性,即应该采用同一口径去做追溯比较。而绝不能一会儿用名义值同比,一会儿又用实际值同比,你这样是会闹笑话的😄