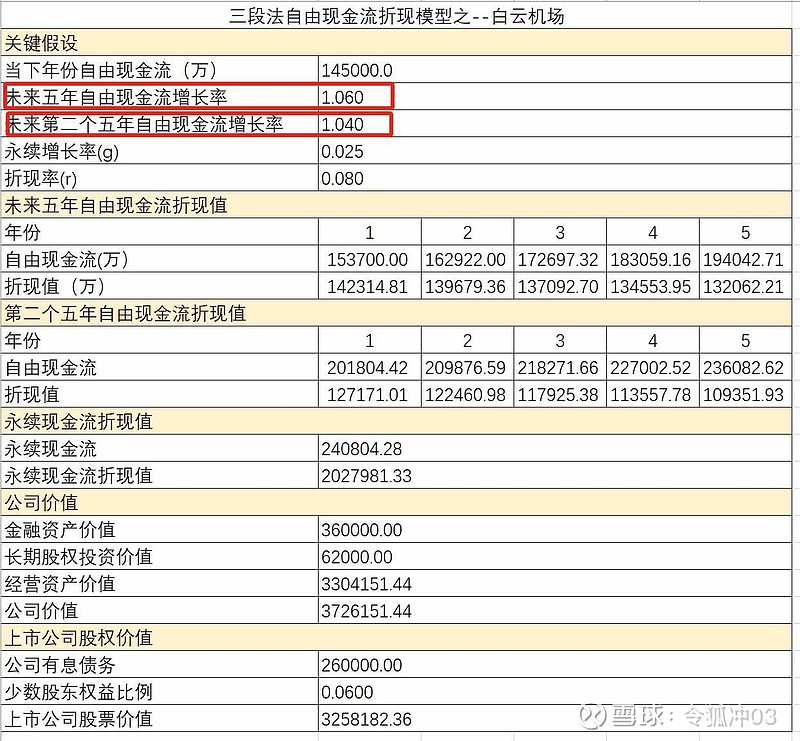

$白云机场(SH600004)$ 通过回溯2018年到2023年的数据,去掉中间三年,大概估算了一下正常年份下,白机的自由现金流能有14.5亿,给20倍估值的话,就是290亿,目前这个价格下比较鸡肋。估值算合理,占不了市场先生的便宜。当然如果今年一季报增长比较好的话,或者超预期的话,就能收红包。如果从现金流折现的角度看,白鸡的安全边际还是有的,见下表。当然关键是未来十年自由现金流能不能按复合5%增长率增长。还有一个不确定因素就是未来3号航站楼注入以后的扰动,其实我是不希望它注入的,因为现在机场的造价太高了,折旧和利息这块就很吓人。