—————

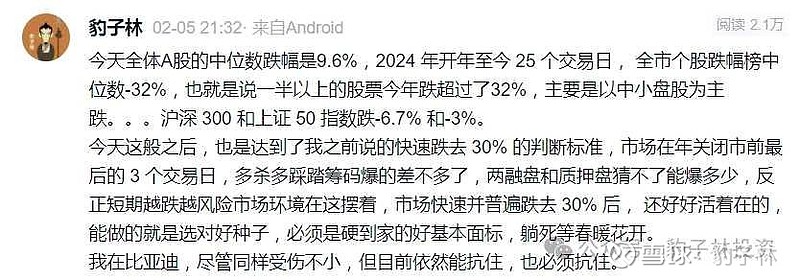

仍是核心资产间的筹码堆积,机构在吸筹拿货的过程,守正出奇策略定力十足,才能最快速度从前面暴跌中回血。

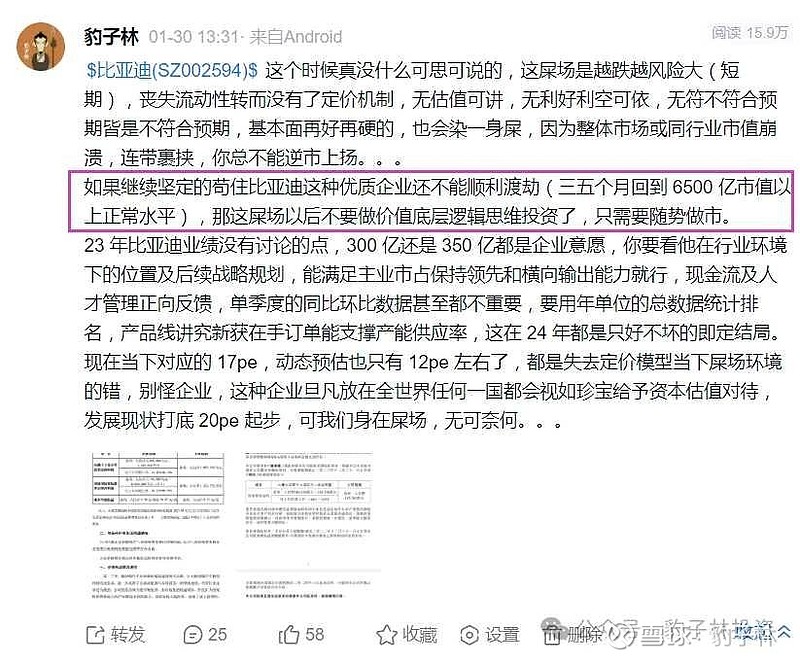

我坚守重仓的比亚迪,已基本回到了年前暴跌前的230元阶段水平,如果从23年11月24那根破位大阴算起至现在,正好用时5个月收回当前6500亿市值水平,如果从下截图1月30号发文算起,正好用时3个月收回到当前6500亿市值水平。(截图二和三)

所以,价值底层逻辑思维,继续是投资路上很重要的依据。

——————

关于比亚迪一季报数据,我先总结三个词:

稳定真实输出,强链健康供给,更强规模预期。

这个一季报是超我个人预期的,按上次年报会议王总的口气说,24年利用出海和高端也能保证在国内激烈价格战下的利润水平,当时我听的直觉和感想就是,一季度属于最差行业行情之下,又主动去库存,发降价活动,单车都降了平均2万,给经销商发红利,仰望和方程豹还有腾势这三大品牌较高水平的造市和销售费,不用设想的研发高支出增长,新员工的增量开支,出海渠道的发售费成倍增长,还有利用上游材料低价时的备货囤料压缩资金金融属性,等等。

考虑到以上这些,我一直认为一季报净利顶多增长不超过5%甚至和去年持平还略降1-2%,谁知道今晚直接来个同比增长近11%,的确是超我的预期了,细细一扒数据,原来是规模化之下的整体汽车业务毛利水平提升,这可是在价格战白热化降价的背景之下提升了毛利啊,这水平,对于工业制造大企业来说,简直是神迹,强链健康供给,也是多少企业羡慕不来的。至于研发同比增加7成不谈了,妥妥的高研发科技属性后痤力强悍的企业,这种企业闭着眼睛都不用怕他落伍于行业浪潮,再加上一季度比电表现很强,增加了同比利润增量,我只能说,你一直可以相信比亚迪,只有隐藏利润的份,从不夸大以假乱市,简直不要太真实。

对于24年全年利润水平,大可以放心大胆的估,单车利润是规模销售量带动等级增长的,不是线性贴涨的,也就是说今年到400万的话,包括的出海量及高端量就能补一部分国内价格战的下调空间了,一季度单车不到7千块,二三四季度就能直推规模化优势带来的等级增长,至少是20%以上的增长,而且本人最重要的一点判断来了,2024年大概率成为新能源汽车竞价竞争价格底的一年,上游供应链错配问题解决了,上中游的线下投资扩产供能完成了,到了正常按需供应的逻辑线,像比亚迪这些大厂,他的上游供应链公司处于汽车大价格战期间其实是很苦逼的,基本是十挑三,五挑一,谁价格低挑谁供应,谁愿意亏钱上产能谁就能进一二三供,真的管不了那么多,而且乙方也很无奈,现在大半年多了,一旦这个上下游的供应关系走出2个回款期,就是调整价格的时候了,也就是说,我判断,2024年三四季度,最晚4季度,将不会有车降价的空间了,反而有可能随之开始涨价(大宗材料成本上涨也是一块促进原因),对于比亚迪来说,更强规模预期,甚至可以说,他的红利大年,利润大体现之年还没有真正来临。

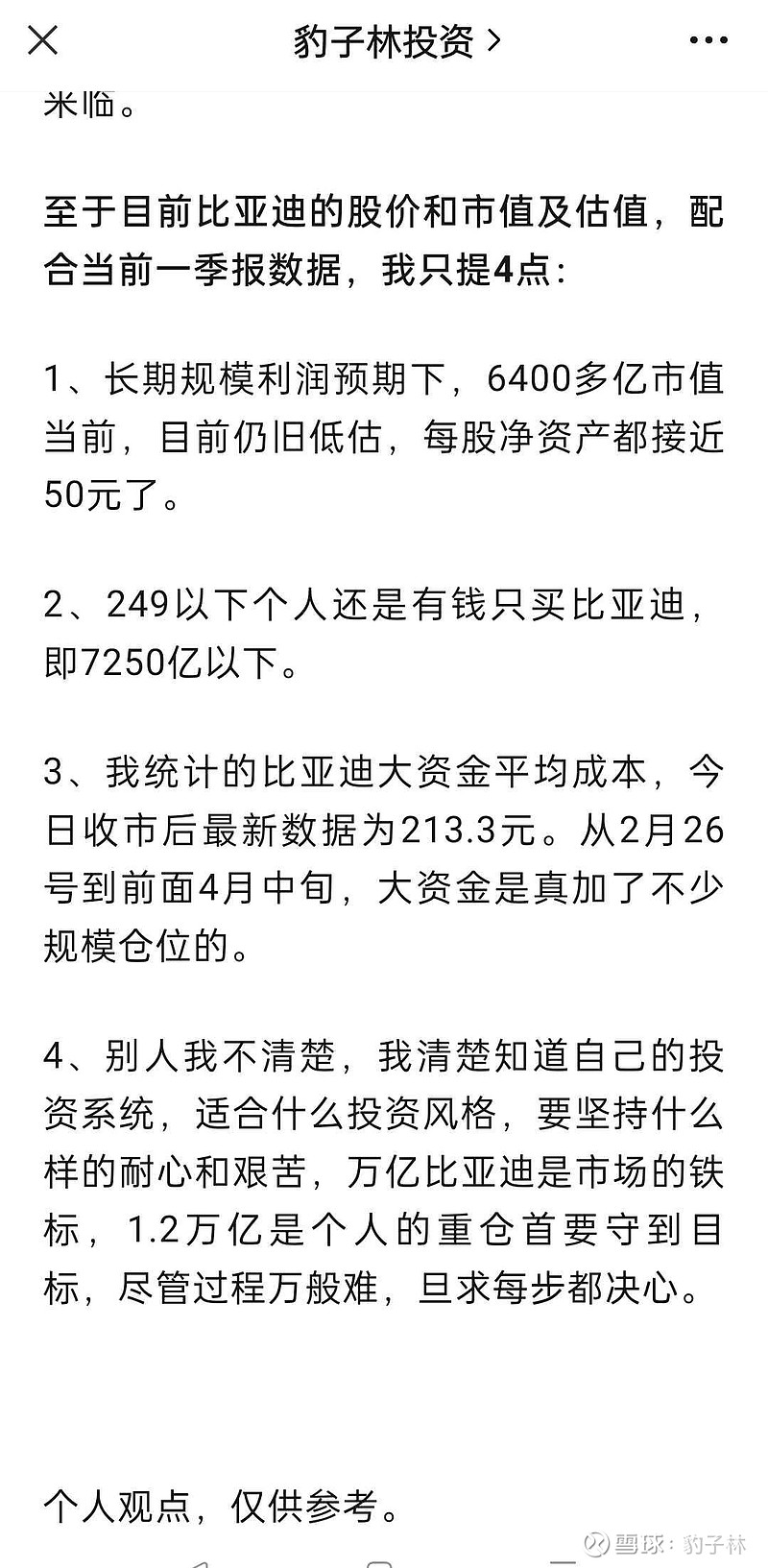

至于目前比亚迪的股价和市值及估值,配合当前一季报数据,我只提4点:

1、长期规模利润预期下,6400多亿市值当前,目前仍旧低估,每股净资产都接近50元了。

2、249以下个人还是有钱只买比亚迪,即7250亿以下。

3、我统计的比亚迪大资金平均成本,今日收市后最新数据为213.3元。从2月26号到前面4月中旬,大资金是真加了不少规模仓位的。

4、别人我不清楚,我清楚知道自己的投资系统,适合什么投资风格,要坚持什么样的耐心和艰苦,万亿比亚迪是市场的铁标,1.2万亿是个人的重仓首要守到目标,尽管过程万般难,旦求每步都决心。

个人观点,仅供参考。