一、商业模式简述

首先,我不想直接跳入到财报数字方面,因我想给各位展现一幅更加完整的画卷,尤其在与不少兄台的沟通中发现:大家得知soundhound的原因更多是hype chasing,而缺乏对其商业模式及revenue model的了解。财报的数字浅显易懂,但那毕竟属于过去,而决定一家企业能否行稳致远的往往是其商业模式。

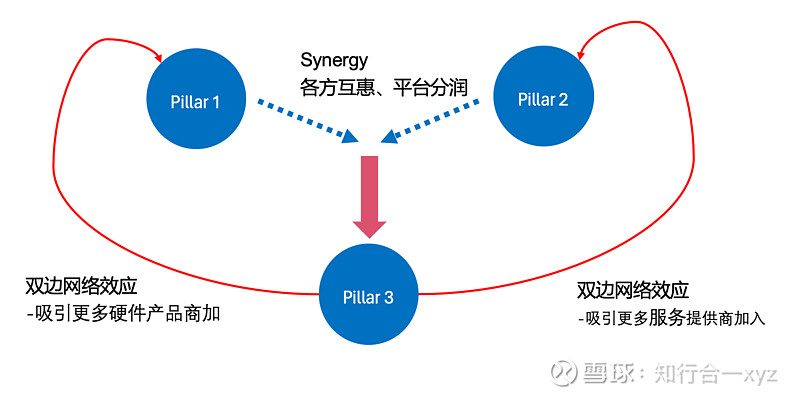

$SoundHound AI(SOUN)$ 的商业模式可以理解为:3-pillar business model creates monetization flywheel under the background of disruptive AI (在语音大模型AI的加持下,三种“支柱”业务互相增益而形成的cash generating飞轮)

这三种支柱分别为:

Pillar 1: Royalties. 针对硬件产品商,soun根据其的使用量和时长进行收费。

Pillar 2: Subscription. 针对服务提供商,当其接入soun时产生订阅,soun收取订阅费。

Pillar 3: Monetization. 由前两个pillar互相引流、互相增益,从中打造庞大的monetizaiton生态系统。举例:消费者驾驶着植入soun的汽车(pillar 1),在行驶中对一家植入soun的餐厅(pillar 2)语音下单消费,而soundhound会把这笔收入分享给服务提供方(餐厅)、产品方(汽车制造商),剩余的soun自己保留。

revenue model = pillar 1 调用量费用+ pillar 2 订阅费用 + pillar 3分润后剩余所得。

soundhound的商业模式可以更具象的通过下图展示:

看到这里各位兄台已然明白:SoundHound实则是一家平台,一家深耕语音AI20余年的科技驱动平台,让参与进平台的消费者、产品方、服务商均得到实惠:消费者丝滑的消费体验、产品方智能化增益+额外的分润、服务商更多的单量+高效的管理+额外的分润。

这就是soun未来的护城河:soun作为平台,提升参与各方的效率、体验和利益,从而提升平台的价值,享受双边网络效应:即其中一方的数量上升,将会带动另外一方也往上走,平台的数据量雪球变大,从而形成正向的反馈迭代机制。

二、2024年一季度财报小结

回到昨天刚公布的2024年一季度财报:

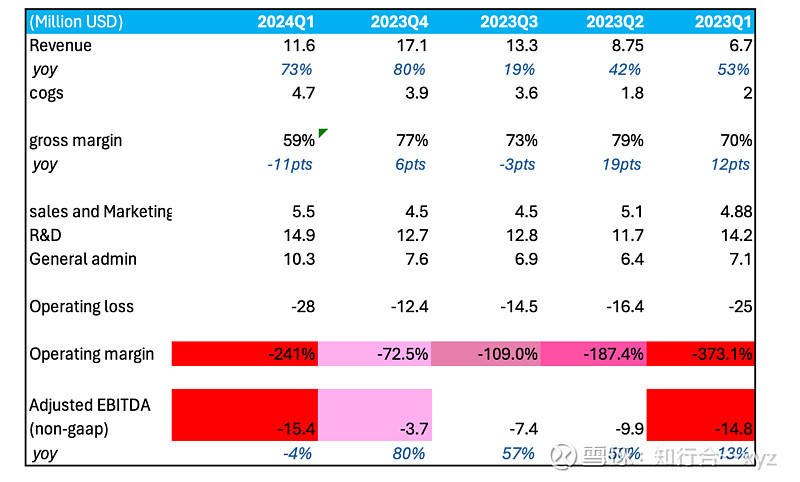

规模明显上升,一季度营收1160万美元(同比增长73%,而去年同期增速为53%)。

公司账面现金达到2.2亿美元的历史最高,按一季度gaap net loss为-3300万美元看,足够烧一段时间。

管理层提到了大家关心的下游客户订单情况:“cumulative subscriptions and bookings backlog…In Q1, we saw approximately 80% year-over-year growth to $682 million with an average duration of about seven years.” (关于pillar 1和2,积压订单金额达到6.8亿美元,duration大概7年)

说些担忧的点,规模虽然往上走,但Q1利润质量却在下滑:(规模效应因高研发、高营销、收购等要素影响,无法在短期内实现)

一季度毛利率为60%,同比下跌11个百分点,而去年q4的毛利率为77%,同比环比均下跌。原因是:收购中包含如呼叫中心代理这样的低利润业务,调整收购影响后(无形资产摊销)后的毛利率为65.5%。

营运利润方面,可以看出soun的管理层开始烧钱了:

研发费用增长用于更尖端的大语言模型,不仅是自己的模型,更是合作商llm;

营销费用同比增长14%,烧钱营销推市场。

行政管理费用大增41%,原因是公司去年成为sec管辖的大型加速申报者,其关联的费用上升,以及收购synq3的相关成本。

受上述因素影响,公司一季度adjusted ebitda为-1540万美元(去年同期为-1480万美元,而q4仅为-370万元(当初给予投资人无限遐想,产生即将转正的错觉)。

全年展望方面:预计2024全年6500-7700万美元营收,同比增长50%以上(去年同期为47%增长)。管理层预计adjusted ebitda有望2025年转正。

三、管理层电话会亮点(transcript来自seeking alpha)

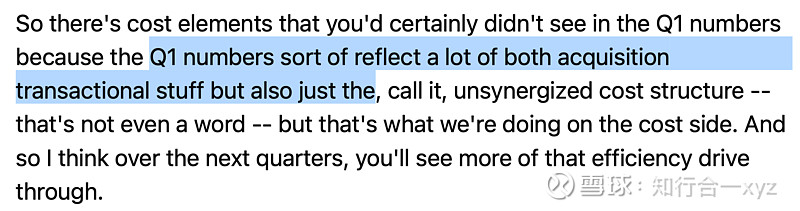

1、回答q1的成本结构为何反常的高:

管理层预期在未来几个季度,cost structure会更加efficient,并且提到q1毛利率的降低在预期之内,因收购synq3后很多还在整合中,提到了若单看soundhound母公司则毛利率实则增长3个百分点(“SoundHound's gross margin year over year on a standalone basis was up over 300 basis points.”)

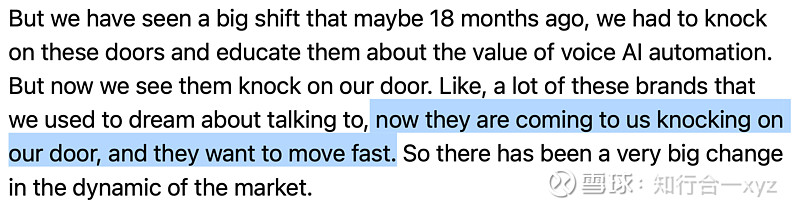

2、管理层提到了下游demand非常强劲,尤其是pillar 2的餐厅客户。

此外,管理层还提到发现的一个有趣的现象:那就是soundhound的接单效率太高,以至于有时餐厅系统接到海量订单,然而餐厅自身的安排能力有限。这意味着soun需要不断优化模型,达到ai接单与餐厅capacity的最佳匹配。但可见得soun的下游需求很强、市场宽广。

3、管理层提到了营销活动逐渐产生口碑效应,即餐厅主动找上soun。

营销方面规模效应已经开始kick in,即有效率的烧钱,不需要像从前海量递推也有客户主动上门。

4、管理层提到了这季度与英伟达的合作,但未提及具体上车的实现日期。

同理,与arm和perplexity的合作,均未提到具体的预期完成时间线,这点目前可以理解,因为公司刚开始合作需要花时间train model整合资源,但这也是一个关注的点,一个引爆点:看公司能把合作完成的多好,要么一飞冲天,要么一蹶不振,而暂时是模糊的。

四、估值和想法

这次我不想用整体addressable market size来进行估值,而是根据管理层的订单指引给出更保守的估值,依旧采用ps估值。

管理层指引提到下游积压订单7亿美元左右,持续7年,假设算上pillar 3可到达10亿美元作为revenue,按5倍ps来看市值50亿美元,对应每股17.4美元,按30%的margin of safety折每股12.2美元。而且这是不包含未来新订单的情况下,仅是按目前的累计订单,若按照未来订单和econ of scale实现情况,实际每股价格或许是12美元的倍数不止。

但需注意该票的volatility!是的,本人此前认为6.5美元是便宜的价格,放到如今依旧如此认为,但那是放在longer timeframe的情况下看(比如day)。

短期内来看,follow the trend,技术面优于基本面;放长期来看,或许未来的价格是目前的数倍不止。

写在最后,本人并不荐股或投资建议,有价值之处各位兄台可做参考之用。

感谢各位兄台的支持,祝大家投资顺利!