$标普500指数(.INX)$ $纳斯达克综合指数(.IXIC)$ 聊一下一季度gdp低迷的原因,其实从经济学理论角度来看,看似是短期内遭遇了Stagflation,但细看又并不像:

1、Real GDP环比增长低于预期,其主要原因如下:

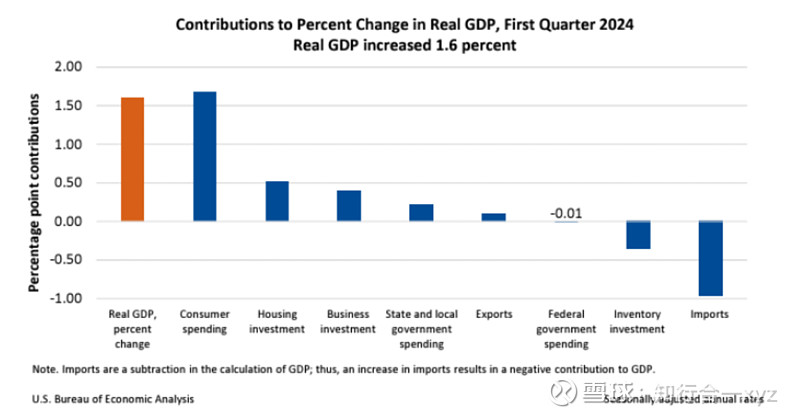

(1)consumer spending增速放缓,为2.5%(去年q4为3.3%,并低于预期的3%)

(2)investment要拆开两方面看,政府主导投资总体平稳,但来自民间投资尤其是inventory investment在拖后腿,其原因主要是美国本土的批发贸易、以及下游制造商环节的低迷造成。本人觉得这是关键的一点,是何原因造成的inventory investment decline?需要关注下游的库存周期,库存周期调整需要的时间和政策支持,以及在调整后是否走向繁荣,有待观察。

(3)net export负值,即进口值大于出口值,这点与今年走强的美元相挂钩。

2、inflation依旧火热,这点从高于预期的pce可以看出。自年初持续走高的crude oil price造成能源成本上升,在当前high interest rate条件下推高企业经营成本和民众生活成本,这点或许能解释pce走高的诱因。

3、unemployment rate总体平稳,但也有不少小型企业也提到了招工难的问题。

以下是一季度gdp的构成部分,数据来自美国统计署:

由此可见,这些宏观因素将伴随美联储的“鹰鸽”和日渐临近的大选,开启美股的调整周期,而本月底的下一轮FOMC meeting,期待Powell将对上述问题提出解决方案。

几点猜测与想法:

1、本年度的降息可能会比之前预期的提前,是的,需要货币政策注资,更需要财政政策如税改的协同帮助(政府的继续赤字换取繁荣)。对外,日本潜在减持美国国债的可能性,不仅可一定程度保护日元汇率,还可引发国际对抛售美元的可能性,有利于提升美国的净出口。

2、行为金融学提到的”反应过度与反应不足”,或许人们对q1的数据存在反应过度,过去的已经过去了,而人们往往对下一步自己该做什么反应不足,等q2的数据出来后,这类人会再次因自己的“反应不足”而“反应过度”。

3、股票投资,可关注美国infrastructure sector

一点建议:

切记,近期要保持空仓心态,降低风险敞口,方为上策。