分众传媒信息技术股份有限公司$分众传媒(SZ002027)$ (2015年借壳七喜控股股份有限公司实现深圳中小板上市),成立于2003年,总部位于上海市。分众传媒构建了国内最大的城市生活圈媒体网络。公司当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(主要包括电梯电视媒体和电梯海报媒体等)和影院银幕广告媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,并相互整合成为生活圈媒体网络。

简单做个公司历史回顾,分众传媒创始人是知名广告人江南春先生,成立于2003年,2005年成为首家在美国纳斯达克上市的中国广告传媒股。2013年-2014年完成美股私有化。2015年,分众借壳七喜控股回归A股市场,成为首家回归A股的中概股。2016年入选沪深300,中证100指数股,是目前中国市值最大的文化传媒股。(分众成长故事较多,大林后续跟大家一起再做详细回顾与分析)。

截止2023Q2财报,分众传媒的生活圈媒体网络覆盖国内约300个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚和越南等国的70多个主要城市。

行业分析

公司属于广告行业,广告投放与整体经济的景气程度有较强关联性。在楼宇媒体领域的绝对的广告龙头企业,面临最大的问题是中国经济增长性放缓以及经济固有的周期性。

根据CTR(央视市场研究股份有限公司)数据,按照刊例价计算,2022年国内广告花费同比下降11.8%。2023年经济回温也给予广告主充分的信心,CTR等三家机构共同发布的《2023中国广告主营销趋势调查报告》显示,2023Q2广告市场实现了同比4.8%的增长。

而从媒介分类来看,户外广告表现突出:CTR数据显示,2023上半年,大部分媒介呈现降幅收窄的趋势,而户外媒介则扭转跌势,电梯LCD和电梯海报表现尤为突出,同比均上涨两位数,分别以19.9%和17.5%的涨幅。

综合分析

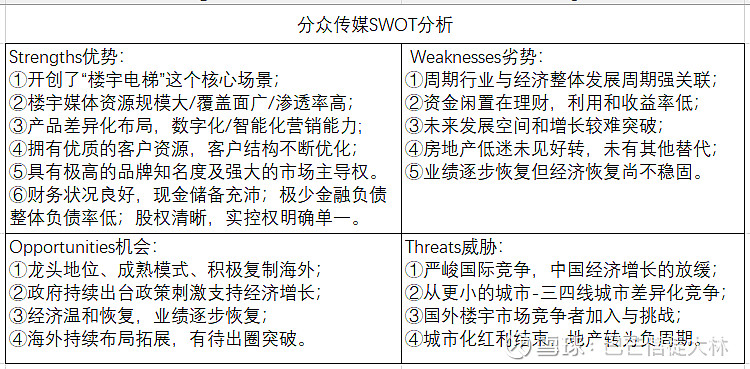

——SWOT分析——结论:行业龙头市场主导稳健经营

——综合性分析——结论:适合稳健型中长期投资者

分众传媒是楼宇广告的绝对龙头企业、公众型公司,整体信息披露比较完整透明。因此,相比而言,投资的策略大家也比较趋同,投资的收益也不会太高。未来的成长性主要在于经济恢复及增长,相对而言增长性不会太高。可能海外市场的持续拓展,影院广告的投放恢复,或许能带来意外惊喜。

广告属于周期性行业、充分竞争性行业,未来成长性依赖于经济周期和增长,通常不太会有大幅增长空间。最大的挑战和不确定性,就是中国经济恢复的情况可能不太乐观,未来甚至面临更大压力与挑战。

仅对结论感兴趣的朋友,读到这里可以退出了。

后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断作出买卖决策。

资产资本分析

截止2023Q3财报,分众传媒总资产229.52亿元,总负债61.15亿元,净资产168.37亿元。按照巴菲特的简易评估挤水分后,经调整后的所有者权益为152.46亿元,差异主要在于应收账款、商誉,及其他非流动资产的打折所导致。

这里的企业经调整净资产,本质是按该企业清算价值来做压测,也就是你买的股票未来清算时对应多少净资产,相当于一个更加可靠的兜底价值。

成长性分析

这一部分参照分众传媒的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

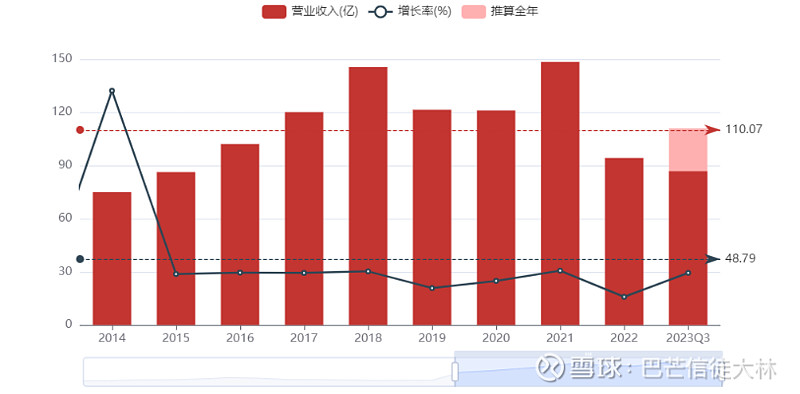

——营业收入及增长率分析——结论:周期性波动整体小幅上涨

分众传媒自2015年初借壳回归深交所,目前披露的自2014年的财报数据,目前整体营收额预计100多亿元,在十年考察周期内,呈现较为明显周期性波动的特点,与整体经济增长存在较强的关联性。

平均营业收入增长率5-10%之间,大致与中国整体经济增长趋势相同。今年基于经济温和复苏及刊例提价,营收实现了较大的增长与恢复。目前,中国经济复苏尚不稳固,地产等依然严峻,未来经济增长仍面临较大挑战。

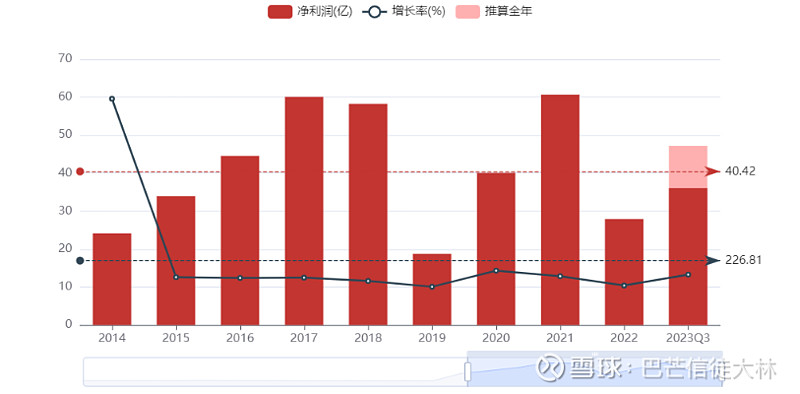

——净利润及增长率分析——结论:周期大幅波动近期逐步恢复

分众回归国内后的十年来看,前几年一直保持快速的增长。自疫情以来,近几年的业绩波动非常大。目前,业绩在逐步修复和恢复过程中,在整体经济放缓的大背景下,实现大幅的恢复还是非常不容易的。

不过,对后续经济预期,大林相对比较悲观。中国未来的经济恢复其实挑战蛮大,这对分众来说,业绩继续恢复至高点,挑战也不少,甚至会出现回调。

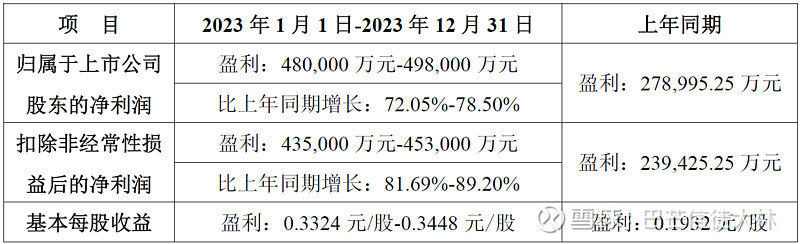

按最新预披露的2023年报业绩看,归母净利润48-49.8亿元,离历史最高点60多亿,已经越来越接近,后续应该主要看影院投放这块是否能正常恢复。

——扣非净利润及增长率分析——结论:定位明确主业清晰长期坚守

扣非净利润趋势相似,说明公司主业是非常清晰明显的,分众的非主营变动主要来源于金融资产和长期投资,但也能明显感受到近几年主业波动非常大。

——资源网络及增长率分析——结论:专注广告资源点位优化调整

2023Q3季报未披露,参考最近年报及半年报。

截至2023Q2,公司的生活圈媒体网络覆盖国内约300个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚和越南等国的70多个主要城市。除上述生活圈媒体网络之外,公司加盟电梯电视媒体设备约5.2万台,覆盖国内约130个城市;参股公司电梯海报媒体设备约33.1万个,覆盖国内65个城市。

截至2023Q1,公司的生活圈媒体网络覆盖国内297个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡和马来西亚等国的70个主要城市。除上述生活圈媒体网络之外,公司加盟电梯电视媒体设备约5万台,覆盖国内126个城市;参股公司电梯海报媒体设备约30.2万个,覆盖国内62个城市。

整体来看,分众近几年城市扩张和广告资源增长量并不多,更多专注于资源点位的优化调整,从而使其发挥更大产效比。

盈利性分析

这一部分参照分众的历史盈利情况,重点分析其未来盈利能力及确定性。

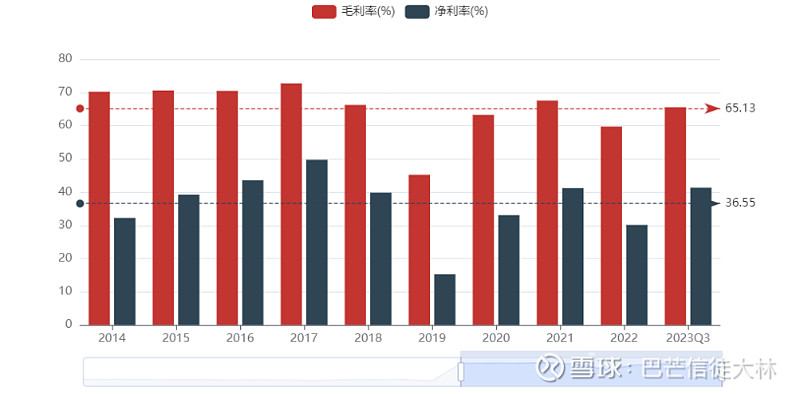

——毛利/净利分析——结论:总体稳定区间窄幅波动

从历史经营看,毛利润和净利率均保持在较高水平,说明该行业整体盈利状况优于不少行业。从数据和图标中,也可以看到近几年随着经济增长压力,也出现更大幅度的波动,周期性波动区间有拉大趋势。

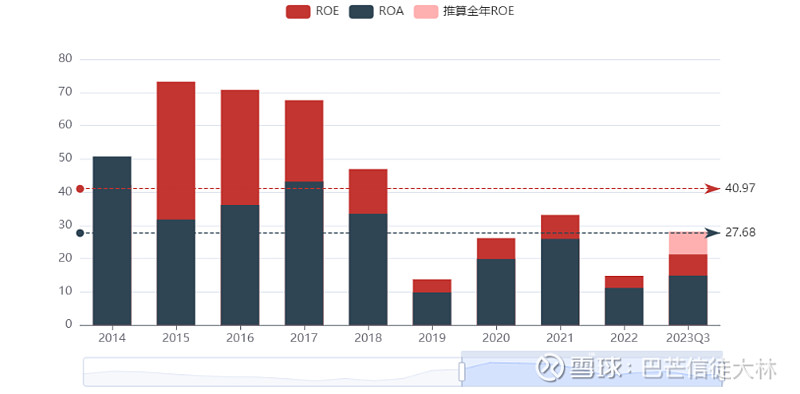

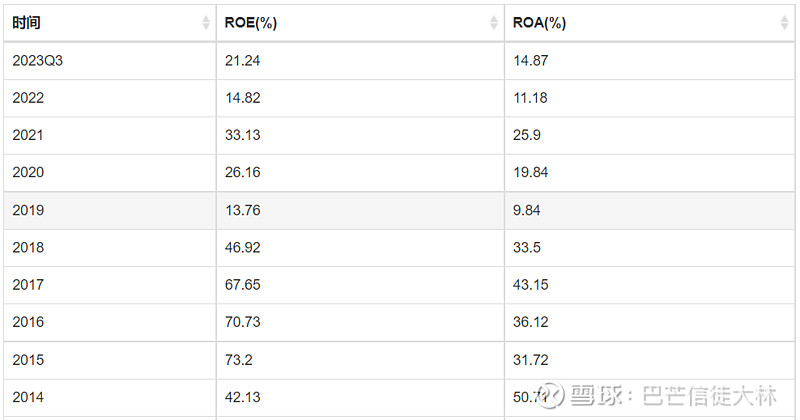

——资产收益分析——结论:有所下降优于行业稳定增值

从历史经营看,随着资产增厚、国家经济增长放缓,资产增值能力有所下滑,但目前仍然明显高于全行业平均水平。投资吸引力依然明显。

目前,分众传媒的总资产收益率ROA已降至15%以内,净资产收益率ROE也降至20%以内。在目前严峻经济形式下,资产增值能力依然优秀。资产收益表现整体明显优于同行企业。

——市盈/市净率分析——结论:历史低位区间仍高于其他行业

市盈率=股价/每股收益,尽管今年盈利有大幅恢复,市盈率也下行至历史较低区域。考虑到未来增长的不确定,市盈率也是有被拉高的风险。

由于借壳上市期间,市盈率计算口径有较大失真,历史最高和历史平均参考价值不大,按4%的无风险收益对应的25倍PE,叠加较稳定的收益水平,股价已具备较好的投资价值。

市净率=股价/每股净资产,当前股价对应的净资产是4.95。由于借壳上市期间,市净率计算口径有较大失真,历史最高和历史平均参考价值不大。目前市净率已到历史较低水平,在分众历史上这样的机会并不多。当然,也要看到,相比其他行业优秀企业而言,这个市净率并不低。

——每股收益/分红分析——结论:股息率2.8%尚需股价增长

从历史经营看,分众传媒每股收益也呈现明显周期性波动的特征。以当前股价5.67元计算(2024/2/4),目前每股收益率大致在5.86%—6.08%。这个收益率,在大林看来,只能说在可接受区间,但与银行股比还相差了不少。

再来看下每股分红情况:先计算近8年的历史派息率,均值为70%左右,中位值大致为48%,取中位值来计算。

仍按当前股价5.67元计算,股息率=每股分红/当前股价=(0.3324*48%)/5.67=2.8%,股息率接近长期存款收益。但从股权投资角度而言,这一收益并不高,甚至有点偏低。因此,除股息外,还需股价增长来实现收益。

安全性分析

参照分众传媒的股权与财务情况,重点分析其经营稳健及抗风险能力。

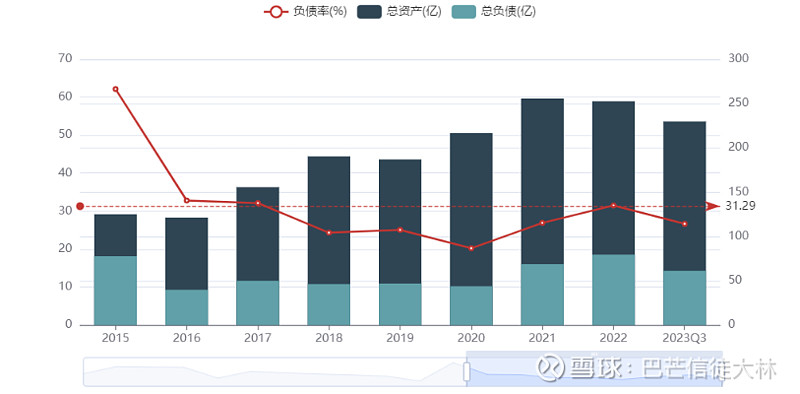

——资产负债率分析——结论:经营稳健(极少金融负债且负债率较低)

从历史经营看,公司负债率多年来长期处于30%以内,且只有极少的金融负债,仅有正常经营的应付、租赁负债等,经营风格极为稳健。

——准现金资产分析——结论:手握重金不惧风险

从历史经营看,公司长期以来准现金资产(货币资金+交易性金融资产)70多亿,占总资产30%以上,占净资产43%以上,是总负债的1.2倍。公司现金流的安全性非常高。

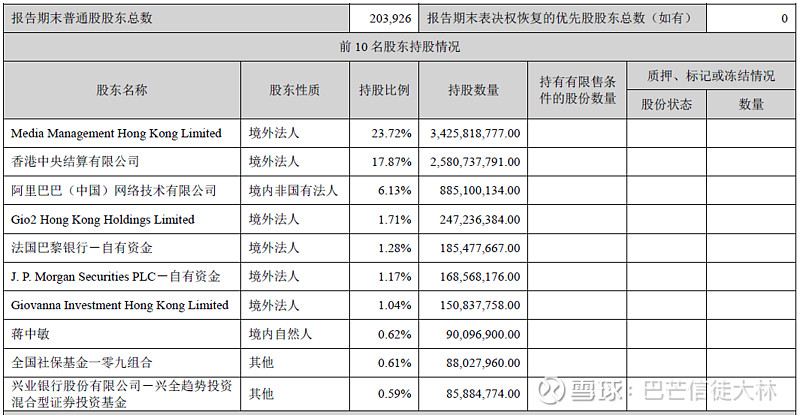

——股权结构分析——结论:股权分散但创始人影响巨大

自2015年借壳上市以来,江南春始终是分众的“灵魂人物”,作为创始人和领航者对公司有较大的控制和影响力,但从股权结构来看,确较为分散。从2023Q3财报披露的股权结构来看,阿里巴巴占有较大份额,也是头部客户。

从股东数来看,公众传媒已经是一家完全的公众公司,持股数量人数众多,随着业绩的变化也是大幅波动,好在几个大股东持股近几年都非常稳定。

估值分析

参照分众传媒历史市值与财务情况,重点分析其买入和卖出点。

——历史市值分析——结论:高开低走周期性波动

自2015年借壳上市以来,公司总市值最高1903亿元,最低572.44亿元。

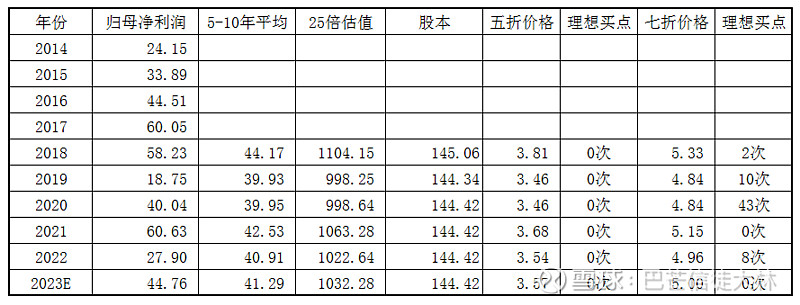

——买入点分析——结论:一年内理想买点≤728亿元

作为典型的周期性行业龙头,采用席勒估值法是最为合适的。取近十年平均净利润大致为41.62亿元(大家可自行加总计算)。当前合理估值=平均净利润/无风险利率=41.62/4%=1040亿元。则理想买入点=1040*70%=728亿元。

这里具体的打折比例,大林认为还是因人而已。对收益要求并那么高的人,可以取80%更为合理,因为更有机会买入持有。对收益要求较高的人,只要不担心错过上车的机会,可以按70%、60%乃至50%进行打折,面临的回撤会更小,但能够成功上车的机会也更少。这里引用网上大佬做的一份统计看着更直观。

——卖出点分析——结论:一年内理想卖点≥1560亿元

从卖出来分析,目前大多采用合理估值的1.5倍来反映。即理想卖出点=1040*150%=1560亿元。同样的,对应保守型的投资者,可以把上浮比例降低,或者本身买入成本较低的,也可以设定更稳健的卖出点,实现获利了结。

下面是大林在网上找到的一份卖点价格分析统计,也能比较直观反映卖出机会。

其他相关事项分析

关于股东与高管增减持:总体看,分众的股东和高管近几年增减持并不多,大多是在业绩较好股价高估时间点卖出,在低估时段增持买入,体现了非常专业和惯性的力量,是较为成熟和长期的投资者。这对公司长期持续稳健经营而言,是非常有利的。

您的赞赏是最大的支持和鼓励![]()

2024年2月4日星期日 于 杭州