$新天然气(SH603393)$ 的2023年年报终于在披露季还有两个工作日前发布了,同时发布的还有2024年一季度的季报。这是2023年6月新天然气完成对于亚美能源的全面私有化之后的第一份完整的年度财报,和第一份完全并表后的季度财报。

我们简单的看看2023年的主要财务数据:营业收入35亿元,同比增长3%;归母净利润10亿元,同比增长13%。粗看看营收基本没变动,净利润增长了13%还不错,但实际上2023年下半年合并了43%的亚美能源的少数股东权益,这个利润增长看起来不是太理想。

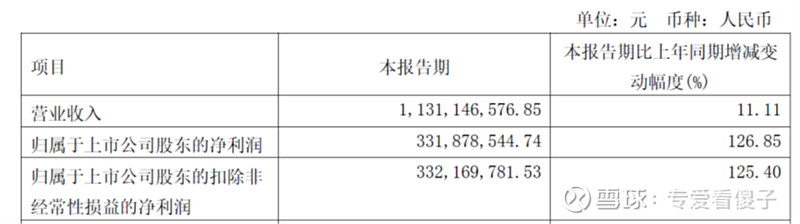

让我们苹果比苹果的看一下,亚美能源的煤层气开发这块业务的收入和净利润的情况:

实际上在营收端和利润端,亚美能源都是下降的,主要原因就是受天然气价格下降的影响,全年每方煤层气平均销售价格2.09元,较上年2.26元同比降低7.83%。这个情况实际上我在看$首华燃气(SZ300483)$ 的年报中就已经发现并有预期了《首华燃气,非常规天然气的新兵》,首华的天然气含税价格均价从2022年的2.85元/立方米降到2023年的含税均价2.53元/立方米,同比下降11%。所以说资源类公司的预期还是比较好做的,一般能提前几个月就大致知道全年的经营情况了。

我这里想说一下,亚美的天然气销售以管道气为主,走的是长协价,所以盯着LNG价格变动去炒股票的人就错了,LNG价格变动对于亚美的影响不大,亚美的煤层气售价受市场价格影响的波动较小,所以相比首华受的价格影响要小。至于他长协和LNG CNG调峰的比例多少,涉及到公司的商业机密我就不多说了。

一季报仅仅披露了数字,没有具体的原因分析,留待业绩说明会去问吧。

年报给人以失望,一季报又给了点希望,看起来营收和净利润都有两位数增长,把43%的少数股东权益模拟回去,应该净利润增长在20-30%之间。

好了,经营业绩也就是这样了,回过来我们得看看重要的关键数据。我一直告诉大家,对于资源类公司而言,包括能源、矿业,销售价格是靠天吃饭,能控制的只有成本和产量,其中除非是运营效率特别低下,成本提升空间不大,资源禀赋决定了成本,所以关键的关键在于产量增加。

产量的增长来自于内涵式和并购两个途径,其中增储扩产是一方面,另外一个更加重要的就是并购的能力了。

一、 潘庄、马必的情况

1、 储量:

截至2023年末,根据独立第三方公司认证,潘庄和马必两个区块2P储量约197亿立方米。

2、 产量:

2023年,公司煤层气总产量17.04亿立方米(约占全国煤层气产量117.7亿方的14.47%),较上年同期14.67亿立方米,同比增长16.16%,其中:潘庄区块:煤层气总产量约11.32亿立方米,较上年同期11.82亿立方米,同比减少约4.27%。马必区块:煤层气总产量约5.72亿立方米,较上年同期2.84亿立方米,同比增长101%。

3、 销量:

全年煤层气总销量16.25亿立方米,同比增长约14.78%,实现产销比约95.37%。其中,潘庄区块煤层气总销量约10.85亿立方米,同比减少约5.47%;马必区块煤层气总销量约5.40亿立方米,同比增长约101%。

4、 售价:

潘庄区块全年每方煤层气平均销售价格2.07元,较上年2.31元同比降低10.39%。马必区块全年每方煤层气平均销售价格2.13元,较上年2.05元同比增长3.90%。

结论:先说一个坏消息:潘庄的产量在下降;再说一个好消息:马必终于确定商业化成功了,不仅产量在ramp up,而且售价也首次超过了潘庄。

二、 并购的前景

1、 紫金山区块

2023年新天然气收购了紫金山区块,实施144.88平方公里的三维地震野外采集,完成14座井场的钻前工程,完成16口钻井任务、10口致密气井试产、17 口老井维保工作,完成6座井场的管线路由踏勘、电力方案编制和4座井场的标准化建设,为下一步总体勘探开发打下坚实基础。

2、 LNG工厂

完成博爱益众的破产重整(现更名为河南鑫泰新合清洁能源有限公司),构建了以LNG工厂为桥头堡的河南市场并辐射周边地区,延伸全产业链下游终端,为上游勘探开发的峰谷平抑及全产业链的下游市场开拓奠定坚实基础。

3、 积极参与各地的非常规天然气矿权的竞拍和勘探。

对于新天然气交出的这样一份报告,好的方面:

1、 公司的经营稳健,在整个A股上市公司中属于上乘,相应的估值也不高;

2、公司也在积极的开展外延式的并购,包括横向的资源整合和纵向的上下游一体。

不利的方面:

1、2023年受天然气价格影响,业绩小步倒退,这个对于股价的短期表现不好说,毕竟很多逐利的资金是非常短视的,而且今年以来是无惧市场调整创了新高的,所以面对这样的成绩单,短期会怎么走真不好说;

2、潘庄的产品分成合同2028年到期,马必的产品分成合同2034年到期。

价值投资对于公司的基本面需要深入的了解,在一个较长的周期上,可以忽略到短期的市场价格波动,对于未来能有一个大概率的预测。

有些人说价投太简单了,看看财务报表就行了,我可以很负责任的说一句,这些人连简单的财报都看不懂,顶多只能看收入和利润,看一眼静态PE。看不懂收入和利润背后的原因。

要想要全面了解一个公司那更是专业要求非常高,最后留几个问题给有志于投资分析的学习:

1、 潘庄为什么产量下降了;

2、 马必的售价为什么超过了潘庄的售价;

3、 PSC到期续约有没有可能性?

4、 马必的产量提升,对应的每年资本开支是多少?带来的增产是多少?

5、 马必达产的稳定cash cost是多少?单井ROI、IRR能达到多少?

6、 紫金山的区块资源怎么样,对比潘庄和马必?