很多人喜欢用历史估值分位来推荐行业或指数,比如当前创业板指、国证2000、医药、消费电子等都处于历史低位。但这种只看相对分位、不看绝对估值的方法,要慎用!

我们先来看一个煤炭行业的例子,实际上大部分强周期行业都类似。

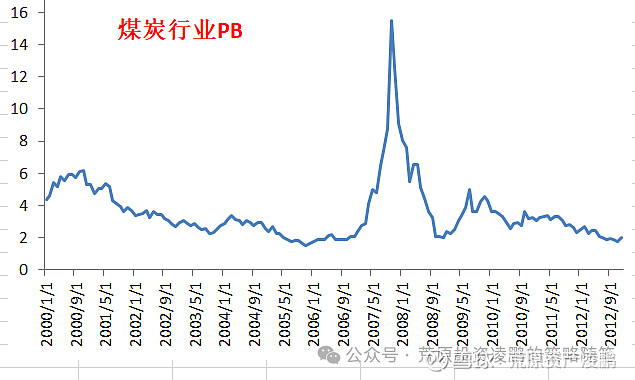

上图是申万煤炭指数2000年1月至2012年12月的静态PB,从上图可知:这13年间,煤炭有两个阶段PB跌破2倍,分别是2005年6月至2006年10月、2008年12月,其余时间均高于2倍PB,2007年10月更达到创纪录的15倍。

那假设时间回转到2012年年底,当煤炭行业PB再次临近“历史低位”,投资者会作何选择?当时投资者面临的信息如下:其一,基本面尚未明显恶化。中国经济迅速下台阶、传统行业严重产能过剩均发生在2014—2015年,2012年底并未获得此种信息。关于此点,参见之前的文章《2012年周期投资如是说》。其二,估值处于之前13年的历史最低分位。并且,从2000至2012年,中国经济经历了上--下--上的波动、股市更见证了熊--牛--熊--牛的变迁,似乎这个估值分位非常靠谱。

于是乎,自然的结论就是:基本面尚可、估值历史最低,行业推荐!让我们看看之后十年的走势。下图是煤炭行业2000年1月至2024年3月的估值全景:2013年后十年,2倍PB几乎是这个行业的天花板,最低点是2020年6月的0.84。

出现这种情况的根本是:即便2000—2012年煤炭经历牛熊,但整体还是处于牛市、享受估值溢价。而当一个行业真正开始衰败、出清,也需要漫长过程、估值会不断跌破下限。等到全市场遗忘,其内部调整也行将结束,届时又是一个新的故事。

具体到煤炭这个行业,全景如下:第一阶段是1999年至2012年,这个过程是中国经济新一轮上升周期,中间经历了“次贷危机”和两轮牛熊,煤炭的估值整体处于爬升阶段。并且这个阶段的煤炭属于新兴产业、享受成长股的估值,最终即便其阶段估值低位(2倍PB)实际上也不低;第二阶段是2012年至2020年,这个过程中国经济系统性下台阶、煤炭行业内部也不断调整,这是一个行业彻底从主角变僵尸的过程。实际上,从2016年“供给侧改革”后,煤炭行业的景气就逐步回升,但长期的“不待见”使其估值在景气拐头后又杀了三年;第三阶段是2021年至今,即便没多少人看好,但产业规律和价值规律都在发生作用,煤炭行业又一次出现了戴维斯双升。虽然本轮的估值尚未突破2倍PB,但股价的涨幅已经相当惊人。当然,这次的故事和2005—2007年完全不同,当年是成长的少年,现在是成熟的中年。

这不是煤炭独有的故事,事实上这是几乎所有行业的缩影。这个全景是很长的,长到可以贯穿一个普通人的职业生涯主体。因此,不谋全局者不足以谋一隅、不谋万世者不足以谋一时,如果我们不能基于永恒来看待现在,那就有可能会陷入一城一隅的苦苦挣扎。

比如说消费品刚刚跌了三年,大家就变得急不可耐;医药和消费电子的估值确实处于2010年以来的相对低位,但别忘了它们从2010年后就一直是市场主角,当下有没有可能是2012年底的煤炭?

因此,不是说“历史估值分位”这个指标不可以用,但它只是一个参考维度,评价和推荐一个行业还需要很多其他维度的思考。