写在之前:

开年以来,轮胎行业的关注度空前绝后,各类机构,甚至柚子大佬都开始介入,从两个角度可以佐证:一是森麒麟机构出了20份研报(评级),赛轮轮胎出了16份研报(评级);二是森麒麟和贵州轮胎底部放出天量。对于行业重点个股,我依然维持上一期的观点:

短线确实性最大的是赛轮轮胎;

空间最大的是贵州轮胎;

短线爆发力强的是森麒麟;

如果确定顺周期来了,买玲珑轮胎。

至于青岛双星和通用股份暂不做具体讨论,已经大涨的题材股不在我的研究范围内。三角轮胎和风神股份没有扩产计划,涨跌看行业贝塔。

加入雪球即将一年,也是跟踪和分享轮胎行业的一年,感谢大家一直以来的关注,希望从4月开始收获主升浪(比如中国平安这种趋势走坏的,还是等一季度的雷爆了后再介入)。

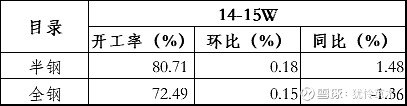

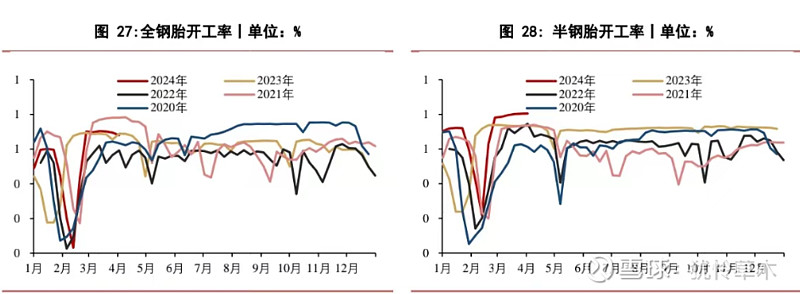

1、从开工率来看

半钢胎开工率继续维持高位运行,全钢胎开工率可能是最大预期差。

来看下近五年开工率对比折线图:

1)半钢胎开工率处于高处,仍向上攀升

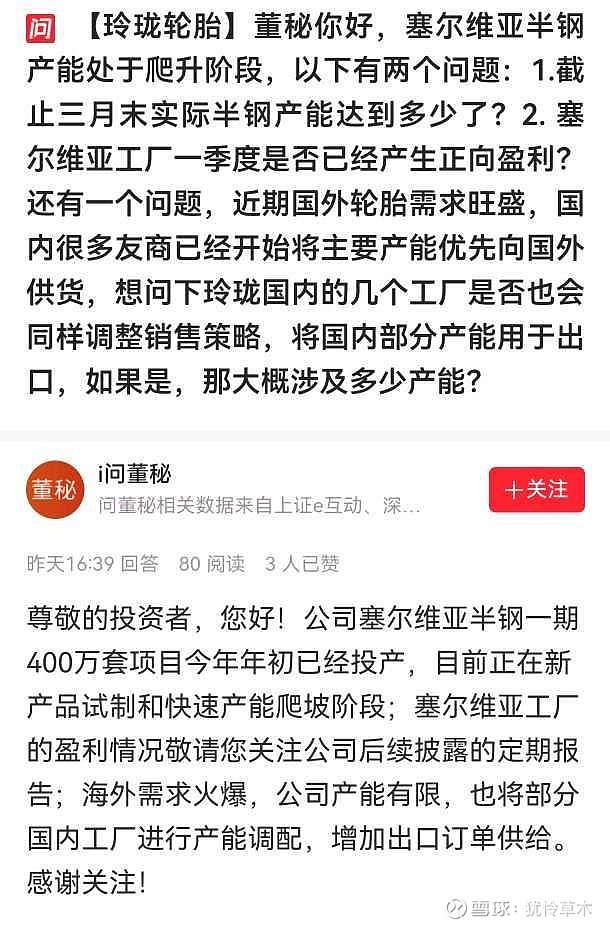

玲珑轮胎互动易有生动形象的回复:海外需求火爆,公司产能有限,也将部分国内工厂进行产能调配,增加出口订单供给。

玲珑轮胎产能上市公司里第一,2024年初总产能破亿条,半钢产能接近8000万条,居然用上“产能有限”这个词,和天水麻辣汤大叔颇有几分神似,不要这么傲骄哈!

2)全钢胎可能有最强预期差

简单说四点:

A、修正后的3月重卡销售同比略有增长,1-3同比增长10%以上;

B、全球3月均PMI均超预期,重卡、工程机械、工业车辆都有高增长预期;

(潍柴动力、中国重汽、三一重工、徐工机械、柳工、杭叉集团、安徽合力、诺力股份已经提前开涨)

C、金、银、铜等大宗商品大涨,矿企加足马力开采,非公路轮胎需求旺盛;

(紫金矿业、洛阳钼业、中润资源、贝肯能源、莱绅通灵涨势喜人)

D、汽车“以旧换新”是新GC,淘汰国三标准商用车会持续带来增量。

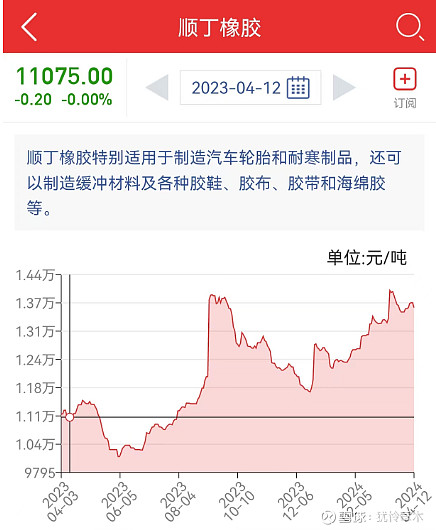

2、从成本端来看

1)天然橡胶同比涨幅20%左右。

2)顺丁橡胶同比涨幅20%。

3)炭黑价格开始反弹,同比开始持平

4)钢材继续下跌,钢帘线、胎圈钢丝价格下降

轮胎企业一季度业绩溢出屏幕,股价没有大涨的核心原因还在于原材料的上涨。

机构重仓的股票不会分裂到一边炒大宗涨价,一边炒下游业绩成长,要不大宗鬼故事炒这么高,谁来接盘呢?

也正因为如此,才有预期差,不是机构不知道业绩,是策略问题。

3、行业重点公司一季度业绩展望

1)玲珑轮胎

要点:

A、新增产能非常大,湖北基地、德州基地、长春基地大约1000万条半钢,120万条全钢产能爬坡;塞尔维亚160万条全钢产能爬坡,400万条半钢的开始投产;其他基地产能开工率提升带来的增量。

B、泰国半钢大降税带来毛利率的提升,泰国巅峰期年利润16亿+;

C、汇率上升降低财务费用;

D、低毛利配套开始退出,去年四个季度国内业务毛利率逐季提升,今年可能仍有边际改善(赛轮轮胎最近接了比亚迪不少配套)。

风险:

A、国内车企降价,成本压力会上零部件转移,前段比亚迪传出主动给供应商涨价,未有验证;

B、塞尔维亚基地的半钢和吉林基地是新增加产能,前期爬坡是否会产生亏损仍有待验证。

业绩展望:去年扣非1.8亿,今年3.6亿合格,超过4亿会有大行情(环比继续增长)。2)贵州轮胎

要点:

A、越南一期二期满产满销200万条公路轮10万条otr,去年上半年47万条约6000万利润;国内新增扎佐四期一阶段20万条r25 otr;国内其他产能开工率提升;

B、估值有优势,股息率超4%,机构垂爱;

C、从OTR龙头向半钢拓展,如果成长性确定,估值有可能重塑。

风险:

A、巨头们OTR纷纷扩产,竞争加剧导致毛利下降;

B、全钢普遍认为周期性更强,主力有顾虑。

业绩展望:100%增长,2亿以上。

3)森麒麟

要点:

A、泰国二期去年年中才开始投产,今年一季度贡献增量;原有产能开工率的提升;

B、半钢比例高,出口比例最大,汇率上升幅度大,业绩弹性最好;

C、泰国半钢大降税带来毛利率的提升(主要产能在泰国);

D、送股可能有填权驱动因素。

风险:

A、摩洛哥预计年底投产,如果顺周期持续,业绩高度有限;

B、最近解禁股不少,抛压有点大。

业绩展望:预计50%增长,3.5亿左右。

4)赛轮轮胎

要点:

A、青岛和潍坊的OTR有新增产能;越南三期产能爬坡;原有产能开工率大提升;

B、半钢比例高,出口比例大,汇率上升幅度大,业绩弹性最好。

风险:

A、公告新基地今年难以贡献增量,去年业绩基数较高,今年增速有限;

B、二股东减持。

业绩展望:预计100%增长,8亿左右。

一句话总结:

业绩增长溢屏,行业主升浪在即,萝卜青菜各有所爱,买自己熟的即可。

@雪球创作者中心 @今日话题 @小秘书 #第三个国九条来了!时隔十年再升级# #黄金股再度活跃,莱绅通灵9连板# #汽车股再走强,赛力斯直线飙升# $中国平安(SH601318)$