1、股市历史

投资者持有的普通股组合只是股市这个庞大机体的一个小小断面。为谨慎起见,投资者应当具备一些股票市场的历史知识,特别是有关其价格的重大波动,以及股价整体水平与股票利润和股息的各种关系的知识。在此基础上,他就能够对不同时期股价水平的吸引力和危险性得出某种有价值的判断。

任何投资的价值都是而且必定永远是依存于你的买入价格。公司能够挣到的利润是有限的,投资者为其支付的价格就应当适可而止。

期待高收益在未来仍然延续是一个不合逻辑且危险的结论。

物极必反规则。投资者越看好股票市场的长期走势,他们短线出错的可能性就越高。

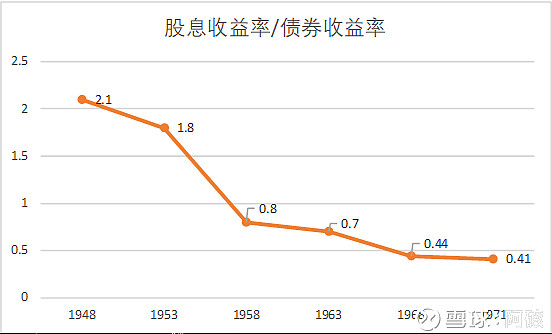

对1973股市的大跌的预测:

把股息收益率与债券收益率进行比较,发现两者的关系在1948~1972年间完全颠倒。在1948年份,股息收益率是债券的两倍,在1972年债券收益率以及是股息收益率的两倍。所以对1972年的股价水平判断,从保守的投资观点来看,此时的估值是缺乏吸引力的。

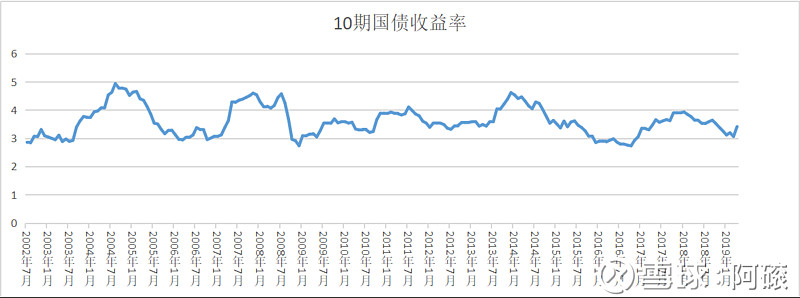

【对于A股,如何去找这样的分析数据?】

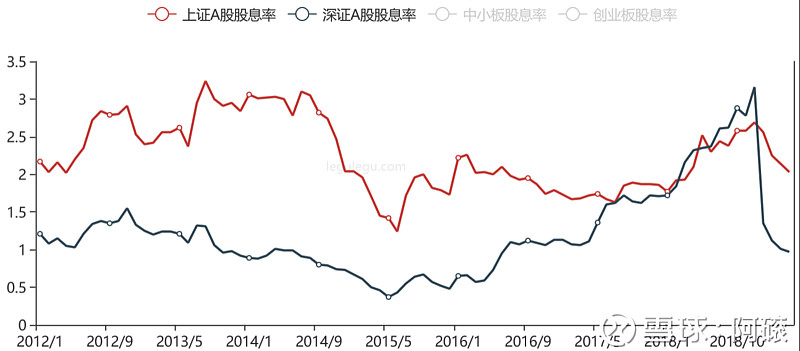

两个明显的峰值,2007年底达到6124点,之后一路下跌至1664,下跌72.8%;2015年7月达到5178点,之后下跌至2636点,下跌49%。在下跌前都有些什么样的征兆呢?

A股的股息率一直都很低,很多公司不分红,是不是用股息收益率/债券收益率的值来评估不准确?这个问题涉及到股票持有到什么时候应该排除的问题。

本股息

本股息(本图来自网络)

股息率计算说明

最新股息率 = Σ 最近12个月现金分红总额 / Σ A股总市值

具体说明

1、现金分红按除息日统计税前现金红利。

2、现金分红 = Σ 每股派息 * A股股本

3、非月末交易日的最近12个月现金分红总额指的是不含当月的过去12个月现金分红总额。

4、月末最后一个交易日的最近12个月现金分红总额指的是含当月的过去12个月现金分红总额。

从2015年7月达到峰值看,在2015年的5/6月份,沪市的股息率以降到1.5%的非常低的水平,相对来说股票的价格过高,股息率很低,已不值得投资,应该抛出。对应深市,股息率降低到0.5%以下也是同样的信号。但上述数据从2012开始,之前2008年的数据没有,应该也值得参考。

2、股票市场的走势

依赖三个因素:

——实际的增长(公司利润和股息的增加)

——通货膨胀的增长(物价的总体上涨)

——投机活动的增长或下降(投资大众对股票兴趣的上升或下降)

第一个教益:

对股票的年回报率的合理期望值是上述三个因素的和。如果投资大众再度贪婪,并将股票推入上升通道,这种投机狂热会把回报率短暂推高。与此相反,如果投资者被恐惧左右,股票的回报率会出现暂时性的下降。

第二个教益:

对于未来股票回报的预测来说,唯一确定之事,就是你可能会得出错误的结论。历史告诉我们的唯一无可争议的真理,就是未来总是出乎我们的意料,永远是这样。

金融史的法则推论:对股票市场最感到惊讶的,正是那些自以为其未来预测确定无误者。像格雷厄姆一样保持谦逊,将使你免受自以为是而结果去满盘皆输之苦。

所以,你要尽量降低自己的期望值,但不要因此而泄气。在聪明的投资者看来,希望始终是存在的。就股票市场而言,未来看起来越糟,其结果通常会越好。