股票现金流贴现估值法的三阶段模型:

三个阶段:成长阶段、过渡阶段和稳定阶段,分别对应公式的三部分。其中的不增长模型、不变增长模型、二阶段模型都可以从三阶段模型中演化而来。

V代表公司价值,t代表第T年,FCF0为估值日的起始自由现金流,FCFn为n年的自由现金流,WACC为公司加权平均资本成本率(加权平均贴现率、预期收益率),n为成长阶段的期限,m为过渡阶段的期限,g1为成长阶段的增长率,g2为过渡阶段的增长率,g3为稳点阶段的增长率。

第一阶段通常为3~5年,通常给予较高的增长率g1;第二阶段通常采用较低的增长率g2;第三阶段的增长率g3通常小于WACC,投资者的预期回报WACC至少要高于总体的经济增长率,如果g3>WACC,潜在的含义是很长时间以后,公司的规模将超过总体经济规模,这显然不可能。

WACC公司加权平均资本率

kd:税前债务成本率

t:实际所得税税率

ke:股权资本成本率

D:债务资本

E:股权资本

公司的WACC是利用债务、优先股和普通股的资本成本率计算的加权平均数。

Kd×(1-t)为债务资本成本率,ke为股权资本成本率,D/(D+E)为债务资本权重,E/(D+E)为股权资本权重。

股权资本成本率依据5年期国债利率为基准,加上风险溢价。2016年我国5年期国债的利率为4.2%左右,加上4%~5%的风险溢价,股权资本成本率在8%~10%,通常可取9%。

9.2. 未来自由现金流增长率未来自由现金流增长率g是基于历史数据的分析和未来前景预测,给出的一个值。

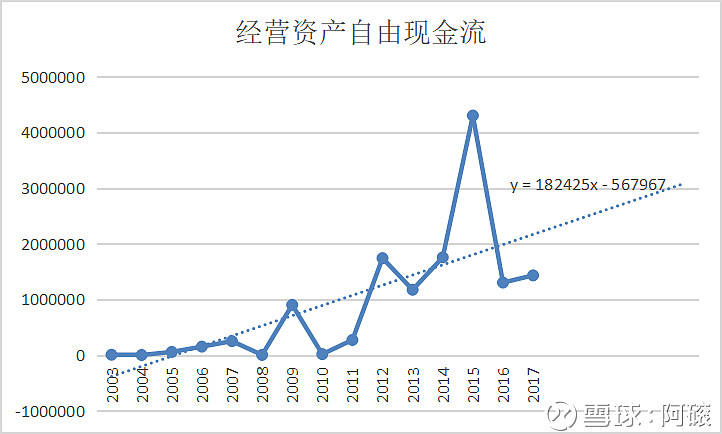

从经营资产自由现金流量相邻年份的变化很大,其增长率波动也很大,很难直接拟合出增长率。这就需要对公司、行业等进行全面分析,以及个人的经验,给出未来几年的增长率估计值,所以估值真是一门艺术!

表 31 经营资产自由现金流增长率 单位:万元

经营资产自由现金流的最近8年的平均数为1500152,最近7年的平均数为1712132,取这个两个数的平均值为1606142,将其作为2018年的自由现金流,再计算2018年在2017年的基础上的增长率为12%,把该12%的增长率作为2018~2022年的增长率,此后以4%(近年的GDP增长率为6.8%左右,需低于GDP速度)增长。

根据9.1的公司估值公式和模型,其中部分参数需要自己给出,如表中浅巧克力色部分。股权资本成本率也就是希望股票带来的年收益率是多数,通常都会高于5年期国债收益率(近年在4%~5%),对格力电器的期望还是较高,所以此处取10%;模型采用二阶模型计算方式;根据上面的讨论,第一阶段增长率取12%,第一阶段时长为5年,然后持续4%的增长率。利用模型计算得到格力电器的每股内在价值在79.36元,由于模型中各个参数的取值误差对估值的影响比较大,所以安全边际取50%,则价格在39元左右就可以买入。从最近的市场看,到了建仓的时机。此仅仅从单只股票有限的分析得出的结论,作为公司选择的参考。但要决定购买某家公司的股票,还需要更多的分析,包括公司所在行业的前景分析、竞争对手分析等,所以还请读者慎重抉择。

表 32 格力电器的股票估值