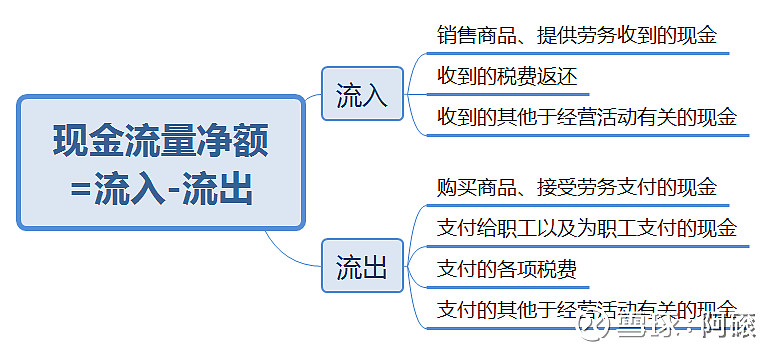

8.1. 经营活动的现金流质量

企业的经营过程也是现金流入流出的过程,在流动的过程中获取利润,挣更多的钱(即净利润)。

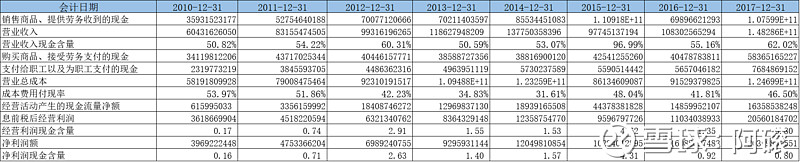

表 28 经营活动产生的现金流量

经营活动产生的现金流量净额当然要为正,才能挣取利润。那么各项指标的质量如何呢?

营业收入现金含量指通过营业收入中主要的销售商品、提供劳务收到的现金的占比情况,此处增值税销项税率取17%。对初期公司,该指标通常小于1;对于平稳经营的公司,该指标应该在1左右,否则说明营业收入的含金量不够高,有水分。

成本费用付现率用于测算公司成本费用中需要支付现金的比例,此处增值税进项税率取17%。对于平稳经营的公司,该指标应该低于1。

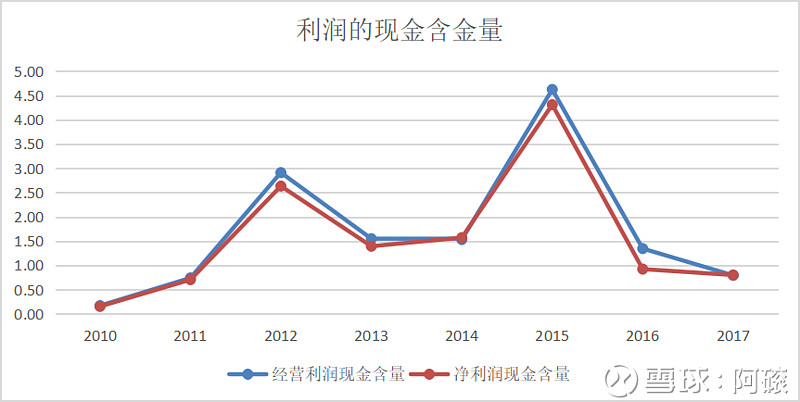

经营利润现金含量和净利润现金含量衡量公司是不是真金白银的利润,对于成熟稳定的公司,该指标应该大于1。

经营利润现金含量 = 经营活动产生的现金流量净额 / 经营利润

净利润现金含量 = 经营活动产生的现金流量净额 / 净利润

格力电器的营业收入现金含量在50%~60%左右,如果剔除2015年,指标还是比较稳定,但营业收入的现金含金量并不高。2015年相对于2014年,营业收入降低,收入的现金却有很大提高,从而使营业收入现金含量达到1左右。很多指标的变化都与2015年有关,2015年或者格力电器公司做了什么改革或与外部环境变化有关。

成本费用付现率基本在43%±10%左右波动,说明公司的成本费用的控制比较严格,对上游供货商的现金支付率不高。

经营利润现金含量和净利润现金含量两项指标分别在2012年和2015年达到峰值,如图 3所示。在2012年之前,可以说格力电器处于快速扩张期,2015年后,利润的含金量有所下降。

表 29 价值增加表和经营活动现金流量分析

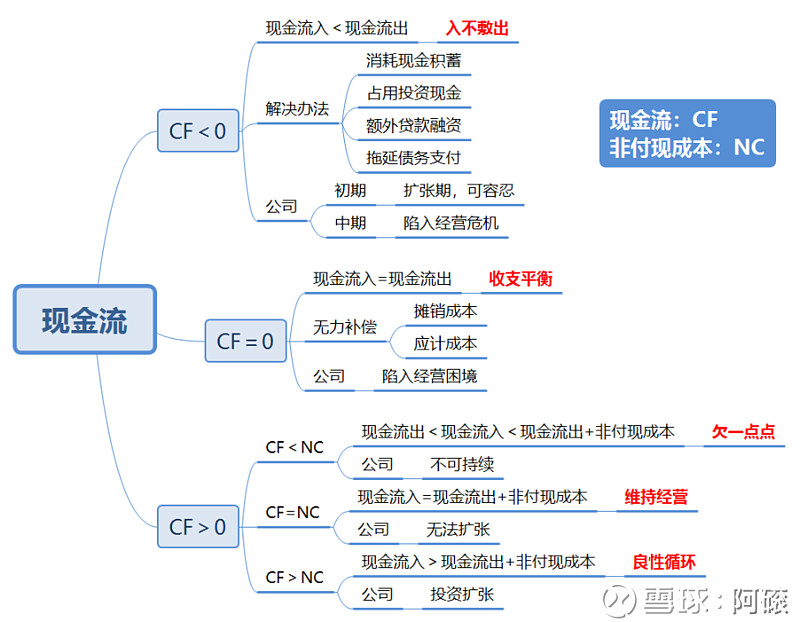

8.2. 经营活动现金流的五种状态

公司的经营活动产生的现金流入,主要与现金流出以及非付现成本(摊销成本和应计成本)进行比较,不同情况对应公司不同的状态。

【原帖对数据计算有误,已修订】格力电器的现金很多,统计出来的数据却显示,经营活动产生的现金流量净额为正,除去非付现成本费用后,还有很多盈余,也即现金流入远远大于现金流出与非付现成本的和。按现金流的导图分析,公司处于“良性循环”的状态,可进行投资扩张。

表 30 经营活动产生的现金流量净额

现金分红对持股时间长短不同,个人所得税征收的额度不同。持股期限在1个月内的,全额计税;持股在1月至1年的,按分红的50%计入应纳税额;持股1年以上的免所得税,税率都为20%。

除现金分红外,股票回购对股东更有利,免除了税收负担。回购的股票通常进行注销,减少了市场上的股票数量,从而提高股票价格,使剩余的股票持有者获利。

所以,格力电器的每年分红,更应该调整为回购股票。