如何判断公司的好坏,主要判断公司是非给股东创造价值,需从资产资本表和股权价值增加表进行综合分析。

经营资产带来经营利润,长期股权投资带来股权投资收益,金融资产带来金融资产收益,就需要分析这些资产的管理效率和盈利能力。

扣除利息支出后剩余的净利润,就是为股东创造的回报。

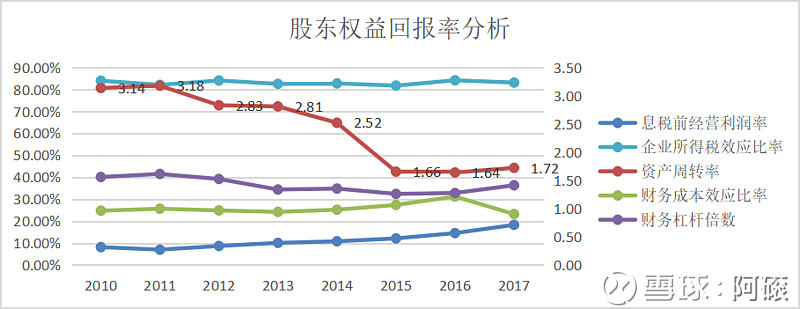

股东权益回报率最原始的定义如下,在原始公式的基础上增加其他数据,如税前利润、息税前利润、营业收入、资产总额等,就形成五个相乘的分式,每个分式对应一个关键因素,依次序分别为企业所得税效应比率、财务成本效应比率、息税前利润率、资产周转率和财务杠杆倍数。其中股东权益取期初和期末的平均数。

格力电器在2010~2017的股东权益回报率都在30%左右,除2015年只有21%,但这样高的回报率远高于预期回报率8%。从上面的公式变化知,股东权益回报率由表中后五个因素的乘积决定的,对各因素的进一步分析,能发现公司从哪些方面创造了价值。

表 21 股东权益回报率分析

格力电器2010-2017年各因素对股东权益回报率的影响分析:资产周转率从2.52大幅下降到1.66,息税前经营利润率从8.12%提升到18.29%,这两个因素基本相互抵消,而企业所得税效应比率、财务杠杆倍数和财务成本效应比率基本不变,最终维持股东效益回报率页基本保持不变。

2015年的股东权益回报率下降到21.97%,主要是由于资产周转率从2014年的2.52大幅下降到2015年的1.66,而下降的幅度没有通过其他因素补回来,后期通过财务杠杆倍数和息税前经营利润率提升,股东权益回报率回升到30%左右。

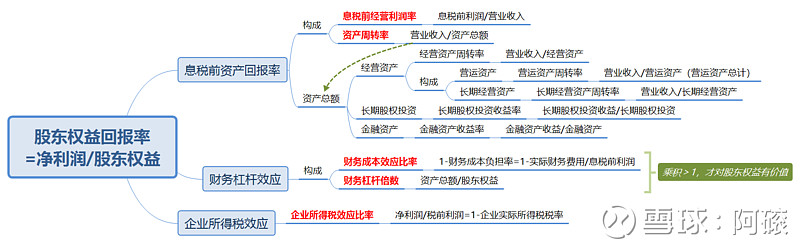

五大因素到底怎样对股东权益回报率其作用的,主要使用下面的导图来梳理。

图 1 股东权益回报率分析架构

7.1. 息税前资产回报率对股东权益回报率的影响息税前资产回报率由息税前经营利润率乘以资产周转率构成。

息税前资产回报率 = 息税前利润/资产总额

= 息税前利润/营业收入 × 营业收入/资产总额

= 息税前经营利润率 × 资产周转率

息税前经营利润率反映公司资产的盈利能力,资产周转率反映公司投资和经营活动的管理效率。要提高息税前资产回报率对股东权益回报率的贡献,就需要提高息税前经营利润率和资产周转率。从格力电器2010~2017年数据看,息税前经营利润率从8.12%增加到18.29%,增长了2.25倍,但同时资产周转率却从3.14降低到1.72,降低了1.82倍,看起来略由提升,但如果忽略波动性,整体的息税前资产回报率25%左右。

表 22 息税前资产回报率

表 22中格力电器的息税前经营利润率从2010年到2017年间,从8.12%提升到18.29%,增长2.25倍,还是不错。原书中提到的提升方式有:

①提高销售额。提高价格,或提高销售量(必须控制营运支出的增长速度)

②压缩营业开支。如果销售额减少,需进一步压减营业开支

其实也容易理解,就是通俗的说法“开源节流”。

把息税前经营利润率的公式做个简单变化:息税前经营利润率=息税前利润/营业收入=(营业收入-营业支出)/营业收入=1-营业支出/营业收入。第一条相当于提升营业收入,但如果营业支出与营业收收入等比增加,对息税前经营利润率并没有做贡献,所以单纯提高价格可以增加营业收入同时不会增加营业支出的方式。但如果要提高销售量,通常需要更多的营销手段,如增加广告投入、推销人手、门面等,这会增加营业支出,所以需要控制营业支出的增加速度。

第二条压缩营业开支,根据第一条的分析,也就容易理解压缩营业开支的处理方法了。

如果从深层次分析,应该还包括公司的竞争地位、产品和服务质量、公司成本和资产结构等的分析,在此略过。

7.1.2. 资产周转率分析资产周转率=营运收入/资产总额,资产总额由下面三部分构成,要分析清楚各构成部分对资产周转率的影响程度,需分拆成三方面进行分析,从图 1中更能理解它们之间的关系。

资产总额 = 经营资产+长期股权投资+金融资产

= (长期经营资产+营运资产)+长期股权投资+金融资产

下面分三个小节分别对经营资产效率、长期股权投资效率和金融资产效率进行分析。

7.1.2.1. 经营资产效率分析

经营资产由营运资产和长期经营资产构成。从格力电器的数据看,由于经营资产多数时间为负数,还是直接套用原来的计算方法未必正确。

长期经营资产周转率 = 营业收入/长期经营资产

营运资产周转率 = 营业收入/营运资产

表 23 经营资产周转率

1、长期经营资产周转率分析

从2010到2017年间的长期经营资产周转率来看,格力电器的周转率逐渐下降。

2、营运资产周转率分析

营运资本多数时间为负数,说明格力电器占用上下游的资金较多,大量减少自身的营运资本。

7.1.2.2. 长期股权投资效率分析

长期股权投资是指投资其他企业,从而获取的收益,其收益率由被投资企业的盈利能力决定。格力电器在2010年、2011年的投资收益较差,亏损达30%多,后续的投资额度逐年增加,但投资收益率只有几个百分点,按理说这样的投资收益率远低于格力电器的平均资本成本率,是不值得投资的。但如果投资是为了保障公司上游供应商和下游渠道的稳定,就是另外一回事了。

表 24 长期股权投资收益率

7.1.2.3. 金融资产效率分析

对于实体经济来说,金融资产的收益通常都为低收益资产,金融资产收益率为金融资产收益除以金融资产。从统计时间段看,金融资产收益率都低于5%。金融资产主要为了应付经营活动需求或防范增加危机。

表 25 金融资产收益率

财务杠杆效应主要从财务杠杆倍数和财务成本效应比率来分析债务筹资活动对股东权益回报率的影响。

作为一个公司的资本投入主要包括股东的资金和借债的资金,即股权和债务构成了公司运作的资金投入,在此基础上的产出部分即为息税前利润,而息税前利润还需要用于交税,还债务利息等等,最后剩下的才是股东获得的权益回报。

通过借债,把投入的资本总额做大,对于股东来说,投入2块钱,又借入1块钱,相当于总资本投入了3块钱,利用杠杆原理,2块钱撬动了3块钱的投入,即财务杠杆倍数为1.5倍。

财务杠杆倍数=资本总额(或资产总额)/股东权益

但是多投入的资金是否为股东创造了更多的价值,则还需要考虑债务的费用占产出的息税前利润的比例如何。如果偿还债务的利息过高,侵占了股东权益收益,则变成得不偿失。接上面的例子,如果债务利息占了息税前利润的三分之一,留给股东的收益就只有三分之二,那借债并没有为股东带来更多的价值回报,如图 1中a图所示,那么这个三分之二叫做财务成本效应比率。

财务成本效应比率 = 税前利润/息税前利润

= (息税前利润-真实财务费用)/息税前利润

= 1-财务成本负担率

从上面两个数据的描述中,只有在“财务杠杆倍数×财务成本效应比率>1”时,借债才发挥了正向作用,提高股东权益回报率,如图 1中b图所示。用一个专业的术语来表示,财务杠杆效应。

财务杠杆效应 = 财务成本效应比率×财务杠杆倍数

下面看下格力电器的财务杠杆效应如何。

图 2 财务杠杆的作用

表 26 财务杠杆效应

2010~2017年间,格力电器的财务成本效应比率都在1左右,换句话说格力电器的财务成本负担率很低,甚至有的年份,如2015、2016年,财务费用还赚了钱,给股东权益贡献了回报率。整体看,财务杠杆倍数起到了主要作用。

公司是否适合借债发展,只要息税前资产回报率高于借款利率就应借债;当资产回报率低于借款利率时,公司就应停止借款。

7.3. 企业所得税效应比率对股东权益回报率的影响

道理很简单,税率越高,公司股东权益回报率越低。

企业所得税效应比率 = 净利润/税前利润

=(税前利润-公司所得税费用)/税前利润

=1-企业实际所得税税率

此处的企业实际所得税税率就是重构股权价值增加表里的实际所得税税率。2010~2015年格力电器的企业实际所得税税率基本保持在17%左右,企业所得税效应比率基本保持不变,至少对股东权益回报率没有起负面作用。

表 27 企业所得税效应比率