资本管理能力是通过筹资活动的现金流量进行分析。

筹资是为了满足投资的需求。对筹资活动的分析主要从资金成本、资金期限、资本结构、筹资顺序和筹资时机等五个关键问题进行分析。

4.1. 现金自给率

表 6 现金自给率

格力电器的经营活动现金流量净额远远高于投资需求,自给率都在500%以上。所以无须新增筹资。

4.2. 向股东的筹资活动现金流表 7 向股东的筹资活动

其中分配股利、利润支付的现金,从每年的股利分配公告中获取。从2013-2017年的股东筹资净额均为负数,其中只在2017年吸收投资收到9000万,远远低于给股东的现金分红。格力电器虽然处在战略扩张期,但近五年的总分红额达到369亿,说明利润高,现金流好,有真金白银。

4.3. 与债权人的筹资活动现金流

表 8 与债权人的筹资活动

其中,偿付利息支付的现金,有财务报告附注“财务费用”中的“利息支出”和资产负债表中的“应付利息”计算而来。

债务筹资净额在2013年为负数外,其他年份都为大额的正数。结合前面与股东筹资活动分析,可以看出,格力电器主要以债务筹资方式来解决战略投资的资金需求。

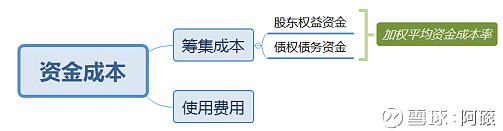

4.4. 筹资活动的五大方面分析4.4.1. 资金成本如果公司的内含报酬率超过加权平均资金成本率,这家公司就为股东创造了价值。内含报酬率越高,加权平均资金成本率越低,则公司创造的价值越多。

4.4.1.1. 债务资金成本

利息支出从公司年报的财务费用附注中获取,有息债务从重构的资产资本表中的“有息债务合计”中得到。税前债务资金成本=利息支出÷(年初有息债务+年末有息债务)/2。

表 9 债务资金成本

税后债务资金成本大概在3%。

4.4.1.2. 股权资本成本

债权人能获得稳定的利息回报和收回本金,而股东比债权人需要承担公司亏损甚至破产的风险,所以股东要求的预期回报率要比债权人高。通常可以取8%~10%,对于格力电器取10%。

4.4.1.3. 加权平均资本成本

表 10中的有息债务和股东权益分别从重构的资产资本表中的“有息债务合计”和“所有者权益合计”中得到。

表 10 加权平均资金成本

债务资金比例取20%,股权资金比例取80%,则加权平均资金成本=3%×20%+10%×80%=8.6%,可取8.5%左右。含义是格力电器在进行投资项目决策的时候,其投资项目的税后收益率必须高于加权平均资金成本,否则将降低公司的价值,损害股东的利益。这也体现出董大姐在做手机、芯片投资时,股东都不看好的原因。手机是红海,竞争激烈;芯片技术含量高,投入大,收效小。

4.4.2. 资本结构资本结构是指全部资金中股权资本与债务资本之间的比例关系。最优的资本结构标准:

-有利于最大限度增加股东财富;

-公司价值最大化;

-公司加权平均资金成本最低;

实践中,最优股本结构为50%的股权资金和50%的债务资金。表 9中所示,股权资金比例高达80%,偏高。

4.4.2. 筹资顺序

4.4.3. 筹资时间