笔者看到兖澳的股息率高达22%左右,PB只有0.79,PE(TTM)只有2倍多,受到吸引,今天看了一下资料。本文图片如无特殊说明,均来自公司公告、官网。

一、基本情况

公司实控人是山东能源集团,最终控制人是山东省国资委。直接大股东兖矿能源是A股和H股上市公司。

兖矿能源本部煤矿可采年限大约为10年,所以在国内、国外都收购了很多煤矿,其中兖澳就是海外部分。

目前,公司在澳交所(2012年)及港交所(2018年)双重上市。84%股份在澳交所交易,16%股份在联交所交易,两个交易所的股份完全可互换。

这个机制挺不错的,套利方便,不容易出现单个市场低估,两个市场的价差通常很小。

2023年3月13日被纳入恒生综合指数及港股通。通过港股通买入,股息需要交税。

公司创立自2004年,目前拥有7座生产煤矿的权益,主要是2009、2012、2017年收购而来,同时帮助大股东管理运营其2011年收购的2座矿山。

二、储量

根据备注,下图的“隐含矿山服务年限”=“可销售煤炭储量”÷“2021年可售煤炭产量”(按100%权益)。

这里需要说明一下:

1、2022年遭受自然灾害,产量下降20%,所以采用的是2021年产量。

但是由上图可看出,2021年产量也是偏低的。

由於连续第三年持续的拉尼娜天气现象,2021年时反覆出现强降雨事件,到了2022年,全年又屡次落下强降雨,新南威尔士州矿山的蓄水量超出环境上限,发生了几次特大洪涝灾害。

2022年公司投资了额外排水设备并增建蓄水坝,但降雨量超出了增加的抽水及蓄水量。降雨期间停止开采,之后还要耗费额外时间将积水泵出,降雨后在潮湿及沼泽条件下,生產力降低。铁路及港口等物流也受到天气的影响。

公司称之为“前所未有的工作条件”、“经历了一些最严重及变化莫测的恶劣天气”。

从下面的地图可以看出,公司主要的矿山正好位于新南威尔士州。

过去两年,煤价达到前所未有的高度,公司矿区库存消耗殆尽。所以2022年公司产量不足,业绩有库存的功劳。

2023年产量仍在下滑,公司的运营指引是,可售煤产量為31至36百万吨(按权益比例)。2023上半年,实际完成14.4百万吨,较去年同期下降7%。不过二季度好于一季度,下半年有望逐渐恢复。

2、上图中的“按100%基准”是指,该产量是相关矿山的总产量,而不是乘以股权比例的权益产量。

从前面“隐含矿山服务年限”的表格可以看出,公司的煤炭储量堪忧。

可销售储量最大的矿山是“亨特谷”,服务年限为58年,2021、2022年的产量只有约1100-1200万吨。其他矿山的服务年限都比较短,为1-23年不等。产量最大的“莫拉本”,服务年限只有9年。

公司可销售煤炭储量合计为1098.8,2021年可售煤炭总产量(按100%权益)为48.5(百万吨),两者相除可得出,公司矿山总体服务年限不到23年。

另外,各矿山储量分布得不均衡,储量最大的亨特谷服务年限长达58年,如果用现金流折现,净现值要打很大的折扣。不过也许到时候其他矿山都消耗完了,集中精力采它,可以提高产量,缩短服务年限?

三、成本

公司的成本不断攀升,2023年上半年,现金经营成本上涨至109澳元╱吨(见下图),再加上特许权使用费成本25澳元╱吨(该费用随着煤价波动,或可理解为税费),总成本为134澳元╱吨,换算为人民币是623元/吨。

这一数值与2022年下半年一致,可比陕煤高多了。

公司认为,单位成本上涨的因素包括:柴油价格上涨、炸药成本、俄乌战争、能源危机等通货膨胀因素、天气问题及新冠疫情等。

同时,公司预计,生产恢复将成为降低每吨单位成本的核心关键。因为产量下降、生产恢复计划开支增加也是影响2023年上半年每吨单位成本的一个因素。

虽然对于2023年下半年,公司预计生产逐步恢复,维持2023年现金经营成本为92-102澳元╱吨的运营指引,但是实际情况不宜过于乐观。

前面提到,2023上半年可售煤炭产量仍是同比下滑。位于新南威尔士州的露天矿现场仍有大量存水,全面复产取决于多项因素,尤其是降雨量,恢复至以往生产水平的时间线可能延长至2023年后,最理想情况是到今年年底。

注1:现金经营成本包括开采、加工和运至港口的物流费用,不包括特许权使用费。

注2:2021年和2022年数字包括艾诗顿井工矿。

由于成本较高,在2020年煤价较低时,公司是亏损的,而当年陕煤的盈利还不错。

对于煤炭生产企业,低成本很重要,行情不好的时候少赚,行情好的时候大赚。

所以,虽然国外动力煤没有限价,但是ROE却没有陕煤优秀。

兖煤澳洲ROE

陕西煤业ROE

四、售价

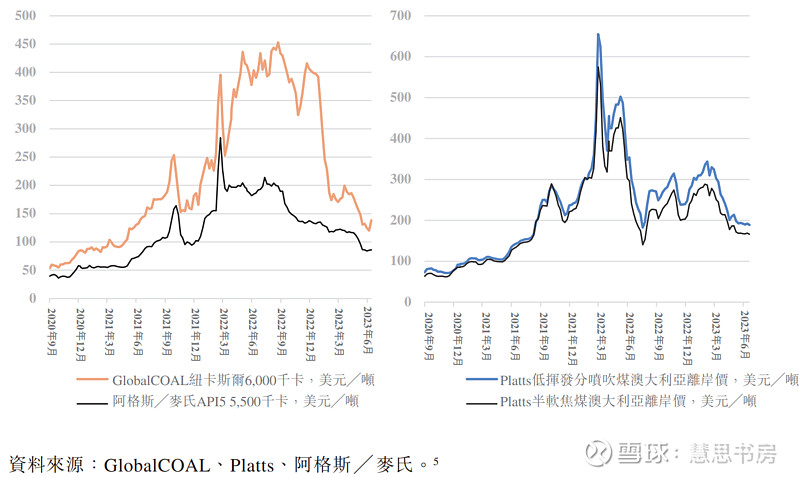

兖煤澳洲生产的产品包括优质动力煤、半软焦煤、喷吹煤以及中高灰分的动力煤。

兖煤澳洲按与GlobalCOAL纽卡斯尔港出口6,000千卡动力煤价格指数(GCNewc)及API5 5,500千卡动力煤价格指数挂钩的价格销售其大部分动力煤。每份合约根据能源含量及其他煤炭特性的价格调整。

一般而言,较低灰分产品根据环球煤炭纽卡斯尔指数定价,而较高灰分产品则根据阿格斯╱麦氏API5指数定价。“亨特谷”生产的动力煤往往具有GCNewc指数特性。相反,“亨特谷”以西生产的煤炭往往具有API5指数特性或在该等指数之间。

兖煤澳洲的冶金煤一般按与Platts低挥发分喷吹煤澳大利亚离岸价及Platts半软焦煤澳大利亚离岸价指数挂钩的价格销售。

由于销售合约通常是提前签订,公司在既定期间的实现价格往往滞后于相关煤炭价格指数,2023年第二季度的情况便如此。

2023年上半年,公司平均实现价格为278澳元╱吨,因能源市场供应恢复导致同比下跌11%。2022年的煤价是前所未有的高,下跌属于正常。

通过历史价格对比,看起来2023年上半年煤价属于居中的位置。

冶金煤的价格更高,回报更好,但是占比较少。

注:**不包括外购煤吨数。不包括中山(以权益入账)。

从煤炭品质上来说,感觉跟陕煤差不太多。

五、估值

由于服务年限太短、生产成本高,笔者对这家公司的兴趣不大。

2023年,中国恢复从澳洲进口煤炭。但是除了前面算过的成本623元人民币/吨之外,根据@挚爱子洲 的分享,从澳洲到中国南方港口的运费大约14美元/吨,换算成人民币为102元,到中国后还要加上13%的增值税,合计已经是820元人民币/吨,还没有算港杂费、贸易商利润。

今年二季度煤价接近2021年的价格,但是成本比当时高很多,上涨了大约45%,产量也下降了不少。

2021年公司税后净利润大约为40亿元港币,我们保守估计今年是2021年的一半,按照公司当前的市值326亿港币,市盈率大约为16倍。

前面计算过,公司矿山总体的服务年限不到23年,如果考虑未来现金流折现,那当前估值属于合理,没有明显的便宜可占。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$兖煤澳大利亚(03668)$ $兖矿能源(SH600188)$ $兖矿能源(01171)$ @今日话题 @雪球创作者中心 @投资炼金季