$华兰生物(SZ002007)$ 发布2023年报告,总结如下:

①血制品(母公司)收入和利润持续增长可期。今年上市公司分红派息率=1.5%,预计明年分红派息率>1.65%,考虑到利率下行周期,华兰生物股价下跌空间有限。财富自由在康波周期,血制品进入补库存周期。

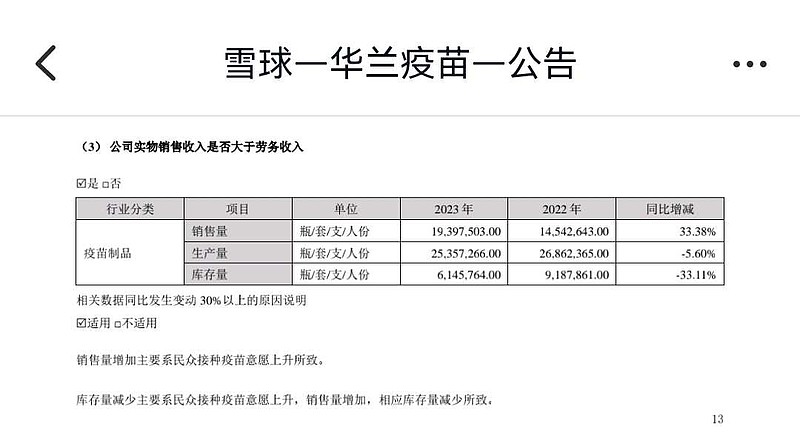

②华兰疫苗业务逐渐摆脱单一大品种(流感疫苗)囧境。华兰疫苗今年分红派息率=2.5%,高得有一点过分了哈。

③华兰基因还没有产品上市销售。可能再等一年时间,就要po产啦。

④今年财报没有提前大范围泄露,融资短期内增加1亿多。上市公司营收创历史新高,净利润仅次于2020年。

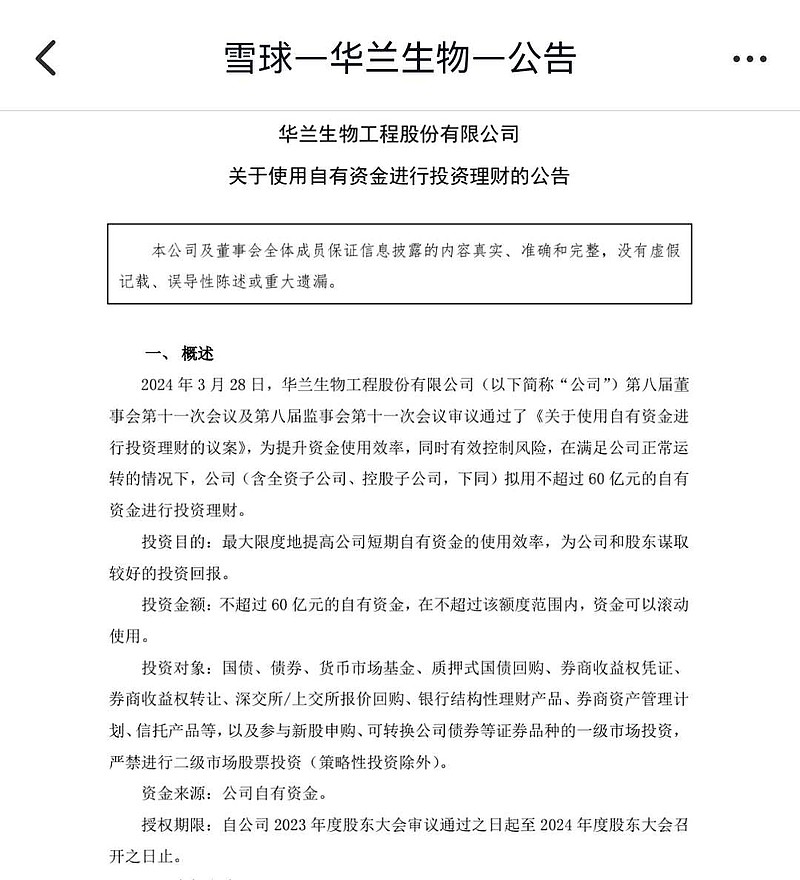

⑤安康老谋深算,60亿元买理财是对的,等待收购即将破产的中国Biotech管线。

(一)血制品

血制品收入和利润2024年增长可期。

华兰生物去年采浆量1342吨,创历史新高,采浆量增长19.59%。今年验收二个新浆站,采浆量将继续增长。

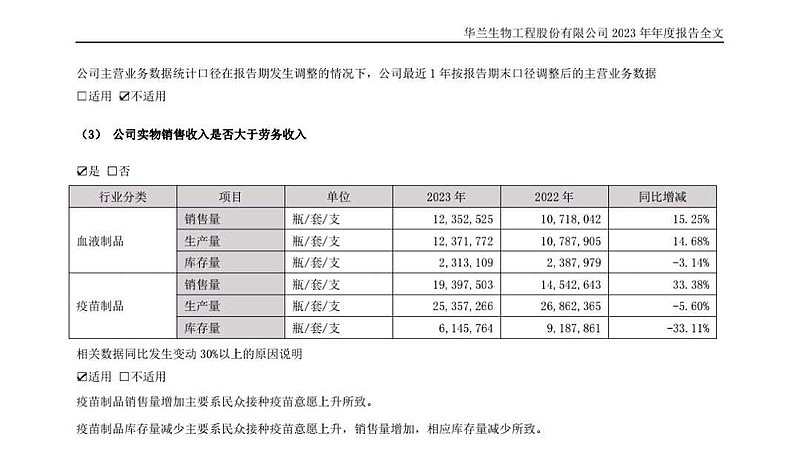

目前为止,全国各家医院静丙供应紧张,供应=需求,采浆量大幅增长,可能促成静丙或者狂免破免生产和销售数量今年增长达到19%。

再考虑到各地血站告急,白蛋白和冰冻血浆可以平替,所以利好白蛋白销售。

从华兰生物的财报数据也可以得到印证。

具体来说,破免、狂免、乙免等小品种销售额增长最多+11%;静丙销售额增长其次+8%;只有白蛋白销售额增长最少是+6%。

考虑到2023年血制品净利润9.02亿元,假设销售费用不变,血制品净利润同步增长19%。即使$华兰疫苗(SZ301207)$ 利润不变,也可以预期2024年上市公司归母净利润净利润增长>11.92%。

血制品的供不应求,可以从满产满销,库存量下降,总结出来。

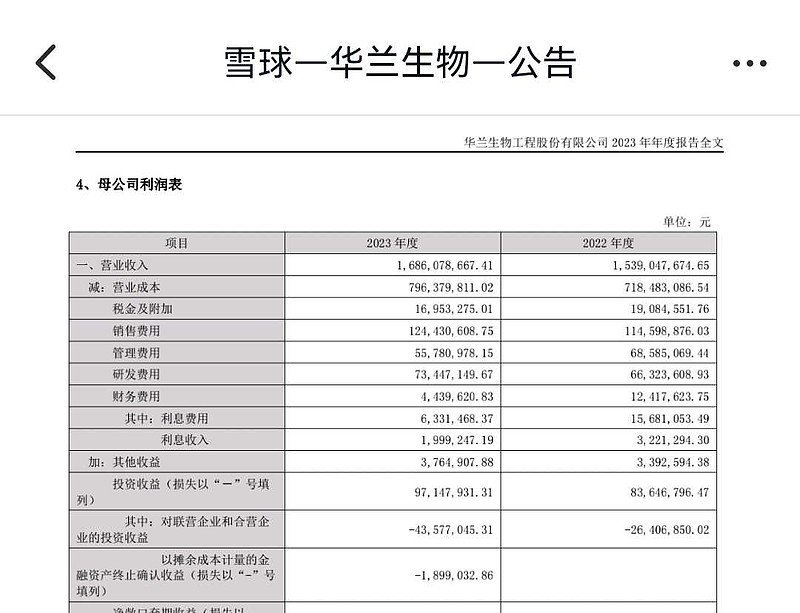

相应的,销售费用率反而有下降。从母公司(血制品)利润表可以发现,血制品营收增长9.22%,销售费用增长8.64%。

从上市公司整体费用来看(包含华兰疫苗),销售费用增长了29.33%,主要是疫苗销售费用大幅增长导致。

可见,疫苗并不是一门好生意,需要依靠促销。

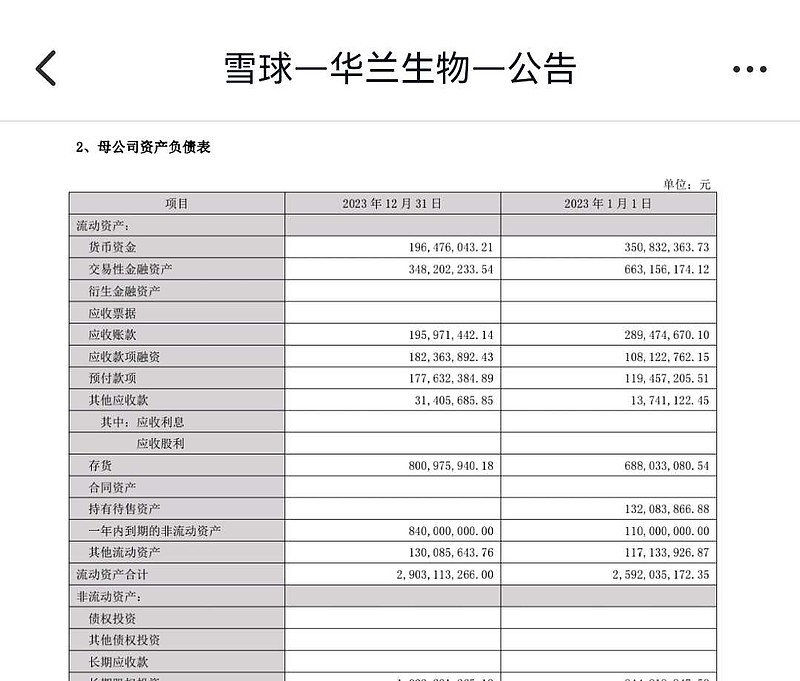

血制品供不应求,母公司(血制品)应收账款大幅下降,从2.89亿元减少到1.95亿元,预付款项从1.19亿元上升到1.77亿元。

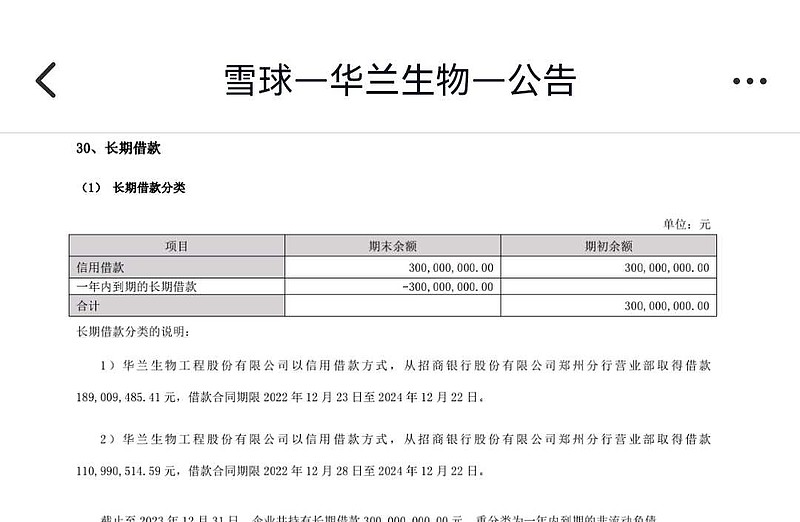

然后,上市公司顺理成章的,不再需要3亿元长期借款。

也是由于血制品供不应求,折旧费也在减少。从下图来看,白蛋白折旧费下降-8.04%,静丙折旧费下降-7.53%。

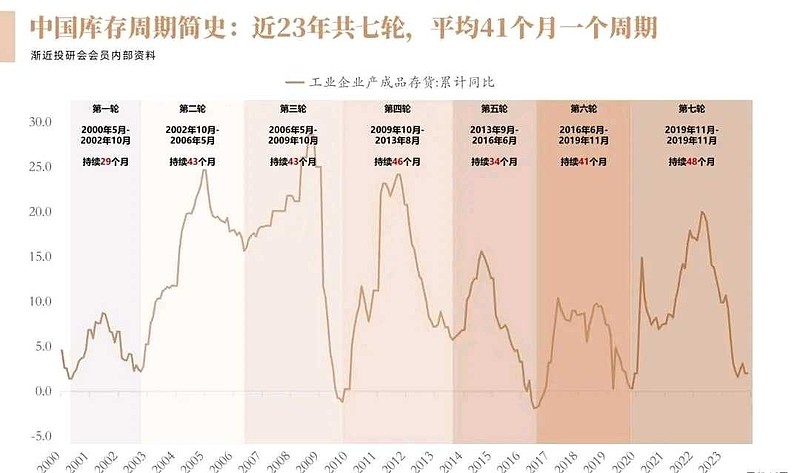

中国自21世纪以来大致经历了七轮库存周期:第一轮是2000年5月到2002年10月,持续29个月。第二轮是2002年10月到2006年5月,持续43个月;第三轮是2006年5月到2009年10月,持续43个月;第四轮是2009年10月到2013年8月,持续46个月;第五轮是2013年8月到2016年6月,持续34个月;第六轮是2016年6月到2019年11月,持续41个月;第七轮是2019年11月到现在,目前已持续52个月,已经明显超过了平均持续周期。

血制品补库存周期,需要坚定看多。

(二)华兰疫苗

流感疫苗生产量减少,营收和利润爆发式增长。

华兰流感疫苗的成功,部分归功于$金迪克(SH688670)$ 流感疫苗去年夏季停产、去年3-4月流感小高峰。

不过请大家想一想,华兰疫苗一直在等待其他公司犯错误,几年前长生生物四价流感疫苗突然停产,一样是华兰疫苗严格坚持行业生产标准的硕果。

疫苗业务的前景,目前中国尚未有第三代百白破联合疫苗(百白破三组分疫苗)上市,CDE可能批准8家进行3期临床试验,包括华兰疫苗(今年开展3期临床试验)、智飞绿竹、百克生物、康希诺生物,中国生物武汉所,中国生物(天坛生物),康泰生物(北京民海)。

假设百白破三组分疫苗上市价格为400元一支,每名新生儿接种4剂次,中国市场前景=1200亿元。

(三)华兰基因

华兰生物持股华兰基因40%股份,现金即将耗光了。流动资产从2.13亿元减少到了0.85亿元。

好的方面是,华兰基因的生物类似药即将批量上市。包括贝伐珠单抗(今年H2获批上市)、曲妥珠单抗(3期临床入组完成)、利妥昔单抗(3期临床入组完成)、地舒单抗(3期临床入组完成)、阿达木单抗(3期临床入组完成)。

复宏汉霖曲妥珠单抗去年销售额26.44亿元,

复宏汉霖利妥昔单抗去年销售额5.18亿元,

齐鲁制药贝伐珠单抗去年销售额超过50亿元,

信达生物贝伐珠单抗去年销售额超过10亿元。

中国生物类似药目前没有进入医保集中采购,算是一个医药富矿。

(四)60亿现金买理财

安康董事长老谋深算,中国那些Biotech,例如和铂医药就只有10亿港币市值了。等Biotech大量出清,再捡漏不香吗?

既往华兰基因花了0.6亿元只买了和铂医药三个双抗的中国开发权益,太不划算了。

利益披露,笔者持有华兰生物股份,谨慎看多。

@今日话题 @生煎只爱大壶春 @水里望月 @中原血清所Bio @大灰狼律师