Jane Fraser

各位早上好,感谢 Jenn 的介绍。今天,我想在更新我们取得的进展之前,先谈谈宏观经济环境,然后讨论一下本季度的情况。

尽管去年全球经济表现出人意料的不同步,但最近总体情况一直保持一致,即经济在强劲的劳动力市场和消费者支持下表现出韧性。

今年许多市场的增长似乎将放缓,整体呈现通货紧缩态势。我们已经看到一些新兴市场的央行开始降息。在美国,软着陆的可能性越来越大。但我们仍然看到欧洲呈现两极分化,德国因商品需求疲软而受损,而西班牙和希腊等南欧国家则受益于服务业需求的增长。

在亚洲,日本加入了亮点地区,中国经济也获得了一些动力,尽管其房地产市场仍然令人担忧。在所有这些动态中,我们继续专注于执行我们的战略,并为所有利益相关者提供最好的服务。

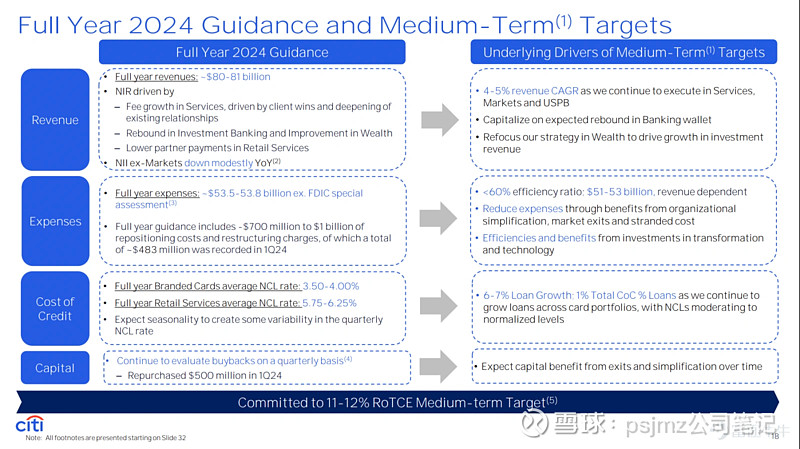

我说过,2024 年对我们来说将是关键的一年,因为我们将基本上完成业务和组织简化,并将重点放在两个主要优先事项上,即我们业务和公司的转型以及绩效。

上个月标志着我们 9 月宣布的组织简化计划的结束。结果是一个更清晰、更简单的管理结构,完全符合并促进我们的战略。我们现在更加以客户为中心。我们已经看到更快的决策制定和一个更加敏捷的组织正在发挥作用。我们拥有清晰的问责制,从我的管理团队开始。更少的层级、更大的控制范围以及坦率地讲,更少的官僚主义和不必要的复杂性。所有这些都将帮助我们更有效地运营公司,提升客户体验,并提高我们的敏捷性和执行能力。

虽然降低成本并不是该计划的主要驱动因素,但最终受到影响的职位数量比 1 月份讨论的 5,000 个要多。我们还采取了一些其他措施,通过更好地配置业务以更好地捕捉协同效应、退出与我们战略不符的某些市场业务以及调整财富管理部门的人员规模来提高我们的业务重点和改善回报。所有这些综合举措的结果,包括简化措施,我们将裁减约 7,000 个职位,这将产生每年 15 亿美元的经常性运行费用节约。

这些行动以及我们正在采取的消除剩余搁浅成本的措施,将使中长期每年累计经常性运行费用节约达到 20 亿至 25 亿美元。我们正在密切关注这些努力的执行和整体资源配置,以确保我们履行对转型的承诺。

正如您所知道的,考虑到其规模和重要性,转型是一项为解决持续了二十多年的问题而进行的多年努力。随着我们淘汰多个旧平台、简化端到端流程以及加强风险和控制环境,我们取得了稳步进展,所有这些不仅是为了满足监管机构的期望,而且也是为了更有效地服务我们的客户。如此大规模的转型从来都不是线性的。因此,虽然我们在许多领域取得了良好进展,但仍有一些领域需要加大努力,例如自动化某些监管流程以及与监管报告相关的数据。

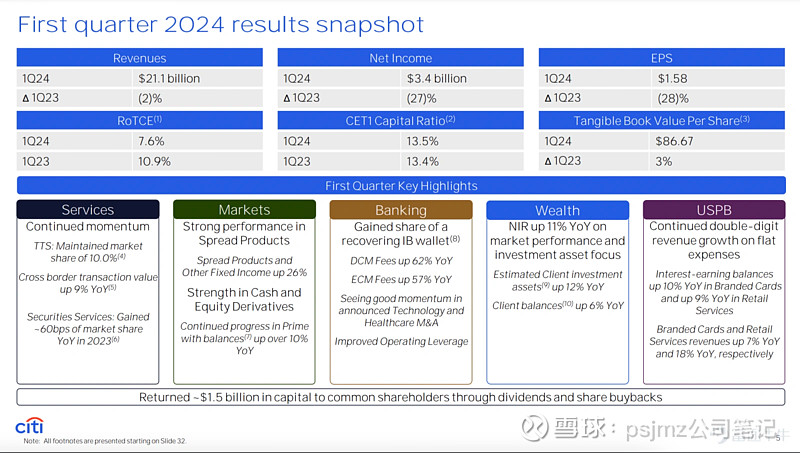

对于本季度,我们取得了积极的开端。我们报告了约 34 亿美元的净利润,每股收益 1.58 美元,在超过 210 亿美元的收入中,股东权益回报率为 7.6%。撇除去年出售印度消费者业务带来的 10 亿美金收益,我们的收入同比增长超过 3%。

我们的支出环比略有下降,不计美国联邦存款保险公司 (FDIC) 的特别评估费用。服务部门继续表现良好,并产生非常可观的回报。本季度收入增长 8%,因为两家企业都赢得了新委托并加深了与现有客户的关系。得益于我们对产品平台和客户体验进行的投资,服务部门的费用同比增长了令人满意的 10%。

在证券服务领域,本季度我们再次获得市场份额,在贸易融资服务 (TTS) 方面,跨境活动继续超过全球 GDP 增长,商业卡支出保持强劲。我们期待在 6 月份的服务投资者演示会上更深入地探讨这两个业务领域。

市场从 2023 年艰难的最后一个季度中反弹。虽然由于较低波动性影响利率和货币,收入下降了 7%,但这是与去年非常强劲的第一季度相比而言。我们在股票和价差产品方面看到了良好的客户活动,这两个领域的全新发行和证券化活动都尤其强劲。我们将融资和证券化能力完全整合到我们的市场业务中,并开始看到为客户提供统一价差产品带来的好处。

本季度银行业务的反弹速度加快,原因是投资级债券发行量接近历史最高水平,因为市场状况改善使发行人能够提前进行发行活动。经过开局缓慢之后,ECM 业务在季度下半叶有所回升,尤其是在可转换债券方面。我们在 DCM 和 ECM 方面的强劲表现推动了投行收入增长 35%,整体银行收入增长 49%。

尽管并购收入在整个华尔街仍处于低位,但我很高兴我们参与了一些本季度宣布的重要交易,例如 Diamondback 与 Endeavor Energy 的合并以及 Catalent 与 Nova Holdings 的合并。鉴于市场估值改善,我们谨慎乐观地认为 IPO 市场可能会在第二季度出现有度的重新开放。

公司情绪非常积极,尤其是在美国,我们全球的客户都拥有非常健康的资产负债表。我们非常期待 Vis Raghavan 在 6 月初加入花旗,领导我们的银行业务专营权。和其他加入公司的新顶级人才一样,他将注入新的思维方式,帮助我们实现公司的全部潜力。尽管财富管理部门本季度的收入有所下降,但我们增加了费用,并在过去 12 个月中积累了大约 220 亿美元的净新资产。

安迪正如你们所见,正在继续组建他的团队,并专注于三个领域。第一,合理化成本基础。第二,通过专注于投资收益来开启增长引擎。第三,提升我们的平台和能力,以提升客户体验。这些都需要时间,但是做好这些事情将帮助我们从客户远离我们的 5 万亿资产中获得比我们应得的更多份额。这将帮助我们在中期使财富管理业务的回报率达到应有的水平。

个人银行业务连续六个季度实现了两位数的收入增长。我们对我们作为以优质贷款为中心的发行商的地位和弹性感到满意,并且看到自有品牌信用卡和合作伙伴信用卡业务的积极势头。以高端客户为主的品牌信用卡支出持续强劲增长。在这两个投资组合中,对信贷需求的增加继续推动利息收入余额的强劲增长。虽然低信用评分区段的客户在我们整个投资组合中只占一小部分,但我们仍在密切关注他们。

我们还看到客户对数字支付产品 (例如作为销售点贷款产品的 Citi Pay) 的强烈参与,该产品可以轻松集成到商家的结账流程中。我们正在从零售分支机构中获得更多价值,并通过控制支出基础来提高那里的回报率。

我们的资产负债表整体强劲,这得益于我们高质量的资产、强劲的资本和流动性状况以及严格的风险管理。第一季度,我们向普通股东返还了 15 亿美元的资本,其中包括通过股票回购返还的 5 亿美元。我们的核心一级资本充足率 (CET1) 初步升至 13.5%,有形账面价值每股增长至 86.67 美元。

我们拥有遍布全球的优秀业务、优质的客户群以及优秀的员工团队。我对我们的现状感到满意,对我们的未来充满期待。随着组织简化工作的完成以及取得了良好季度业绩,我们已经成功迈出了关键的一步。毫无疑问,道路上会有坎坷,但我们将继续严格执行并致力于实现我们的中期目标。现在,我将把发言权交给 Mark,然后我们一如既往地很高兴回答您的问题。谢谢。

马克·梅森

感谢珍妮,以及各位早上好。我将从全公司财务业绩开始,重点介绍我们除非另有说明,否则将针对第一季度的同比比较进行介绍,然后花更多一点时间在业务上。

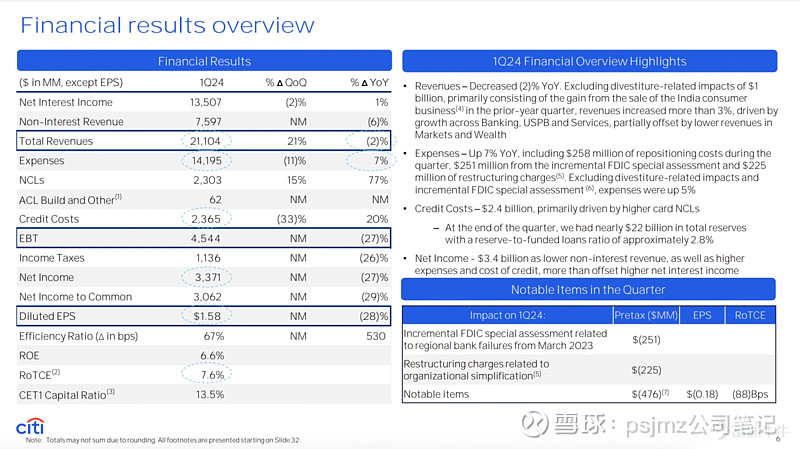

幻灯片六上显示了整个公司的财务业绩。第一季度,我们报告的净利润约为 34 亿美元,每股收益为 1.58 美元,股东权益回报率为 7.6%,收入为 211 亿美元。

总收入按报告口径下降了 2%。撇除去年出售印度消费者业务带来的 10 亿美金收益等与资产剥离相关的影响,收入增长了 3% 以上,这得益于银行、个人银行和服务部门的增长,部分被市场和财富管理部门的下降抵消。

费用为 142 亿美元,按报告口径增长 7%。撇除与资产剥离相关的影响和美国联邦存款保险公司 (FDIC) 的特别评估费用,费用增长了 5%。

信用成本约为 24 亿美元,主要是由于信用卡净坏账损失增加所致,部分被财富管理、银行和传统业务部门的 ACL 释放所抵消。截至本季度末,我们的总拨备金接近 220 亿美元,拨备与放贷比率约为 2.8%。

幻灯片七显示了过去五个季度的费用趋势。我们报告的费用为 142 亿美元,其中包括大约 2.5 亿美元的美国联邦存款保险公司 (FDIC) 特别评估费用。该数字还包括 2.25 亿美元的重组费用,主要与组织简化有关。

总而言之,过去两个季度我们产生了大约 10 亿美元的重组成本。作为这些举措的一部分,我们预计减少约 7,000 名员工将带来中期每年 15 亿美元的经常性运行费用节约。

除了重组之外,我们还承担了大约 2.6 亿美元的重新定位成本,这主要与我们在整个公司范围内提高效率的努力有关,包括减少与消费者资产剥离相关的搁浅成本。

这些举措预计带来的节约将使我们能够继续为今年的转型提供额外投资。相较于去年同期,其余的费用增长主要由通胀和与交易量相关的费用驱动,部分被生产力节约所抵消。在今年剩余的时间里,我们预计重新定位成本将更加正常化,这已经纳入我们的指引中。因此,您可以预期我们的季度费用趋势将从现在开始下降,符合我们 535 亿至 538 亿美元的美国联邦存款保险公司 (FDIC) 费用指引。

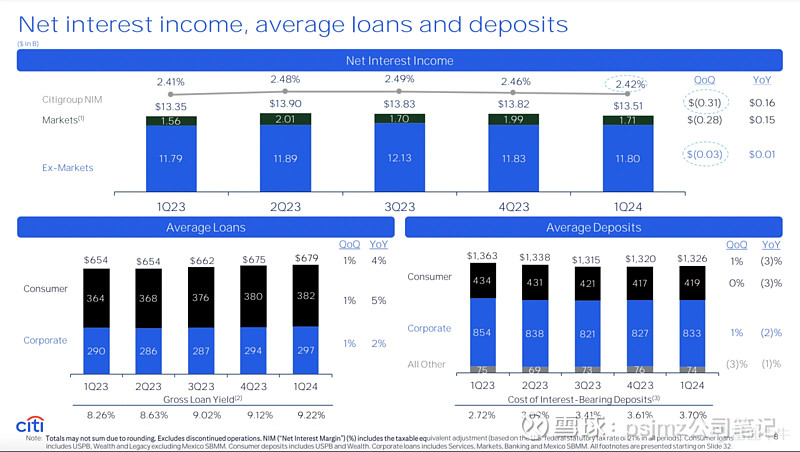

幻灯片八上显示了净利息收入、存款和贷款,我将重点介绍顺序变化。第一季度,净利息收入减少了 3.17 亿美元,主要是受市场部门驱动,导致净利息收益率下降了 4 个基点。撇除市场部门,净利息收入基本持平。

平均贷款额增长了 40 亿美元,主要是市场部门的价差产品贷款以及美国个人银行的信用卡和抵押贷款驱动,部分被服务部门的下降所抵消。平均存款额增长了近 70 亿美元,主要是服务部门驱动,因为我们继续增加高质量的营运性存款。

幻灯片九上显示了关键的消费者和企业信贷指标。本季度,我们调整了信用评分分布,使其更加符合行业报告惯例,现在使用 660 分作为信用评分组合的阈值。在品牌信用卡和零售服务领域,我们大约 85% 的信用卡贷款发放给信用评分为 660 或更高的消费者。我们拥有充足的拨备,整个信用卡组合的拨备与放贷比率为 8.2%。

在我们的企业贷款组合中,大部分敞口为投资级,这反映在我们公司贷款总额中非应计利息贷款比率为 0.5% 的较低水平。请注意,我们的贷款损失准备金包含情景加权平均失业率约为 5%,其中包括接近 7% 的负面情景失业率。因此,我们对当前环境下拥有的近 220 亿美元的储备金感到非常满意。

幻灯片十,我想花一点时间强调我们资产负债表、资本和流动性的强劲实力。

我们维持着非常强劲的 2.4 万亿美元高质量资产负债表,环比增长 1%。尽管资产负债表有所增加,但我们仍能成功减少风险加权资产,这反映了我们持续的优化努力和对资本效率的关注。我们的资产负债表反映了我们的风险偏好、战略和多元化的业务模式。

我们资金的基础是 1.3 万亿美元的存款基础,该存款基础在区域、行业、客户和账户类型方面都非常多元化。我们大部分存款 (8120 亿) 来自企业,遍布 90 个国家。

我们大多数企业存款都存放在运营账户中,这些账户对于客户如何在其全球范围内资助日常运营至关重要。在大多数情况下,我们完全集成到客户的系统中,并通过我们三个整合的服务 (支付和托收、流动性管理和营运资本解决方案) 帮助他们高效地管理运营,所有这些服务都大大提高了这些存款的黏性。

我们剩余存款的大部分 (约 4230 VERSITY OF HANOI billion) 在私人银行、Citigold、零售和财富管理以及所有地区和产品之间都进行了很好的多元化。

现在转向资产端。过去几年,我们一直保持着强劲的风险偏好框架,并且在将存款和其他负债转换为高质量资产方面非常谨慎。这始于我们价值 6750 亿美元的贷款组合,该组合在消费者和企业贷款方面都非常多元化。整个投资组合的期限约为 1.2 年。

我们资产负债表的三分之一左右以现金和高质量、短期投资证券的形式持有,这些证券构成了我们近 1 万亿美元的可动用流动性资源。本季度,我们的流动性覆盖率 (LCR) 为 117%。

综上所述,我们积极且谨慎地管理资产负债表,这反映在我们高质量的资产和强劲的资本和流动性状况上。

幻灯片十一上,我们将展示顺序核心一级资本充足率 (CET1) 变动情况,以提供本季度的驱动因素的更多细节。首先,我们为普通股东创造了 31 亿美元的净收入,增加了 27 个基点。其次,我们以普通股息和股票回购的形式返还了 15 亿美元,导致减少了约 13 个基点。第三,我们看到不允许的递延所得税资产 (DTA) 增加,导致减少了 10 个基点。最后,剩余的 6 个基点的收益主要是由于风险加权资产的减少所驱动。

截至本季度末,我们的核心一级资本充足率初步为 13.5%,高于监管资本要求 12.3% 约 120 个基点,即超过 130 亿美元。话虽如此,我们目前的资本要求尚未反映我们的简化举措、转型的收益或我们战略的全面执行,所有这些举措和执行预计会随着时间的推移降低资本要求。

现在让我们转到幻灯片 12 页。在我介绍业务之前,请让我提醒您,在第四季度,我们在银行内部以及银行服务和市场之间实施了收入分享安排,以反映企业从我们基于关系的贷款中获得的收益。收入分享的影响会反映在财务补充材料中每个业务的其他项目中。

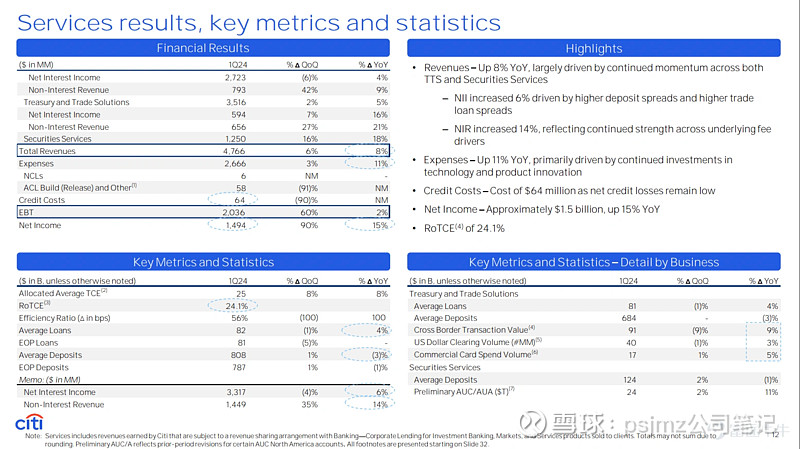

服务部门本季度的收入增长了 8%,这得益于贸易融资服务和证券服务部门持续的强劲势头。净利息收入增长 6%,原因是存款和贸易融资贷款利差扩大。非利息收入增长 14%,主要得益于基础费用驱动因素持续强劲。贸易融资服务部门的跨境交易量增长了 9%。美国美元清算量增长了 3%,商业卡支出量增长了 5%,所有这些都得益于强劲的企业客户活动。

证券服务部门的初步托管和管理资产规模增长了 11%,受益于市场估值上升以及新客户的加入。这两个业务的增长直接得益于我们持续投资产品创新、客户体验和平台现代化,从而在所有客户细分市场中赢得市场份额。贸易融资服务部门继续保持其在大型企业和金融机构客户中的领先地位,并且在商业客户细分市场看到良好势头,我们继续在证券服务领域获得市场份额。

服务部门的费用增长了 11%,主要原因是持续投资于技术和产品创新。信用成本为 6400 万美元,因为净坏账损失仍然保持较低水平。净利润约为 15 亿美元。平均贷款额增长 4%,主要是由于贸易融资服务部门对营运资本贷款的需求强劲。平均存款额下降了 3%,因为量化紧缩的影响抵消了新客户的增加和与现有客户的深化关系。然而,值得注意的是,我们继续看到良好的营运性存款流入。服务部门本季度的股东权益回报率保持在 24.1% 的高水平。

幻灯片十三上,我们展示了市场部门第一季度的业绩。市场部门的收入下降了 7%,因为较低的固定收益收入抵消了股票收入的增长。固定收益收入下降了 10%,原因是利率和货币收入下降了 21%,这源于较低的波动性和去年强劲的表现。部分原因被价差产品和其他固定收益的强劲势头所抵消,后者增长了 26%,原因是客户活动增加,尤其是在资产支持贷款方面。我们继续看到股票业务的基本动能良好,收入增长 5%,原因是现金交易和股票衍生品均实现增长。

我们继续在主要经纪业务方面取得进展,余额增长超过 10%。费用增长了 7%,主要是由于去年没有法律储备金释放。信用成本为 2 亿美元,主要是由于与贷款和价差产品相关的宏观经济假设影响了储备金。净利润约为 14 亿美元。平均贷款额增长了 8%,主要是由于市场活动改善导致的资产支持贷款和价差产品增加。平均交易资产环比增长 4%,主要原因是一季度季节性活动较强。市场部门本季度的股东权益回报率为 10.4%。

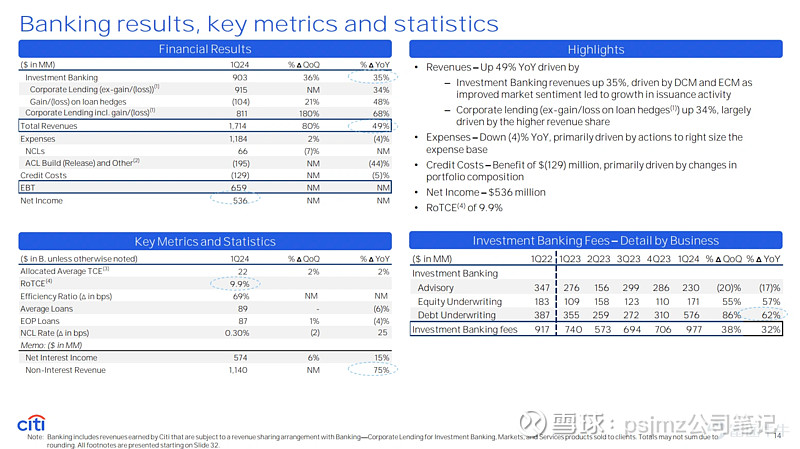

幻灯片十四上,我们展示了银行部门第一季度的业绩。银行收入增长 49%,原因是投资银行和企业贷款业务增长以及贷款价值冲销减少。正如我之前提到的,企业贷款业绩包括来自投资银行、服务和市场部门的收入分享的影响。

投资银行收入增长 35%,得益于 DCM 和 ECM 业务的增长,因为市场情绪改善导致发行活动增加,尤其是投资级发行活动接近历史最高水平。由于去年宣布的并购活动水平较低,咨询收入下降。然而,在本季度,我们参与了各个行业的并购活动回升和宣布,包括我们在其中进行投资的行业,例如科技和医疗保健领域。

不计贷款价值冲销的企业贷款收入增长 34%,主要得益于收入份额的增加。本季度我们实现了正的经营杠杆,因为采取了调整费用基准的举措,费用下降了 4%。信用成本收益为 1.29 亿美元,主要是由于投资组合构成变化所致。不良贷款率为平均贷款的 0.3%,本季度末拨备与放贷比率为 1.5%。

净利润约为 5.36 亿美元。由于我们在优化企业贷款余额方面保持了严格的资本效率纪律,平均贷款额下降了 6%。本季度的股东权益回报率为 9.9%,反映了活动反弹、储备金释放和持续的费用纪律。

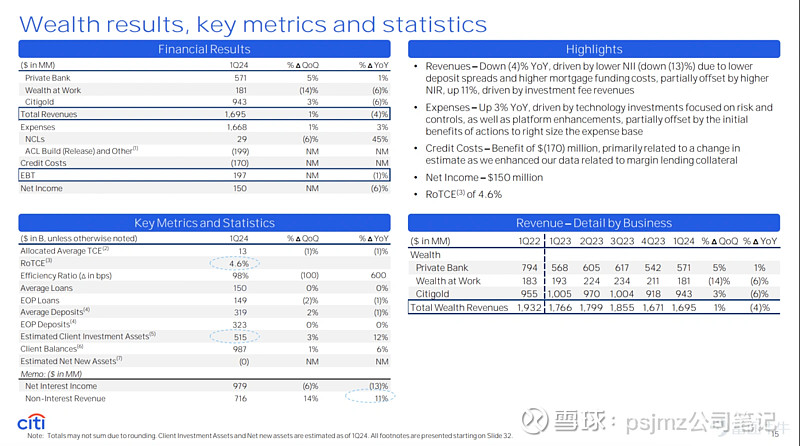

幻灯片十五上,我们展示了财富管理部门第一季度的业绩。财富管理部门收入下降了 4%,原因是由于存款利差缩小和抵押贷款融资成本上升导致的净利息收入下降 13%,部分被投资费用收入增长所抵消。

我们看到非利息收入势头良好,增长了 11%,这得益于区域内客户投资资产的增加,这得益于客户活动增加以及市场估值上升。费用增长了 3%,原因是技术投资侧重于风险和控制以及平台增强,部分被费用削减的初步收益所抵消,因为我们仍在调整员工规模。信用成本收益为 1.7 亿美元,这得益于约 2 亿美元的储备金释放,主要与估值变更相关,因为我们改进了与融 贷款抵押品相关的数据。净收入为 1.5 亿美元。

截至期末,客户余额增长 6%,原因是客户投资资产增加。由于我们继续优化资本的使用,平均贷款持平。平均存款额下降了 1%,主要反映私人银行和财富管理部门的存款减少,以及客户资金持续转移到收益更高的花旗平台投资上,这远远抵消了与美国个人银行业务的关系转移和相关存款的减少。客户投资资产增长了 12%,这得益于净新投资资产流入和市场估值上升的利好。本季度的股东权益回报率为 4.6%。

展望未来,我们将通过执行三大基础优先事项来提高财富管理业务的回报率。正如珍妮所提到的,这需要时间,但从中长期来看,我们认为该业务的回报率将超过 20%。

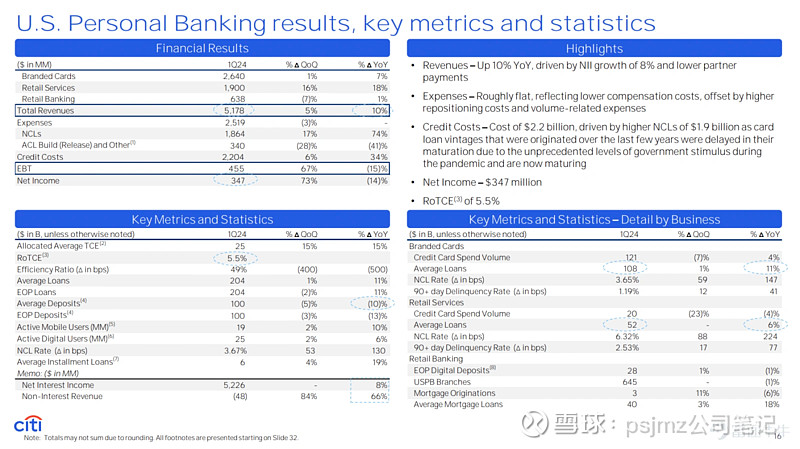

幻灯片十六上,我们展示了美国个人银行业务第一季度的业绩。美国个人银行收入增长 10%,得益于净利息收入增长 8% 和合作伙伴支付减少。品牌信用卡收入增长 7%,得益于利息收入余额增长 10%,因为支付率继续保持温和。我们继续看到支出额健康增长 4%,这主要得益于我们更富裕的客户。

零售服务收入增长 18%,主要原因是合作伙伴支付因坏账损失增加而减少,以及利息收入余额增长 9%。零售银行收入增长 1%,原因是存款利差扩大、贷款增长和抵押贷款利润率提高。由于人员成本下降(包括岗位调整),抵消了与交易量相关的费用增加,因此费用基本持平。信用成本约为 22 亿亿美元,增长 34%,主要原因是净坏账损失增加 19 亿美元,由于疫情期间前所未有的政府刺激计划,过去几年发放的信用卡贷款在其成熟过程中出现了延迟,现在正在成熟。

品牌信用卡的坏账率为 3.65%,符合我们的预期。零售服务的坏账率为 6.32%,略高于我们全年指导区间的高端,并且在第二季度可能会继续高于该区间,这反映了历史季节性模式。然而,鉴于持续的通胀、更高的利率以及合作伙伴持续的销售压力,我们现在预计全年零售服务坏账率指导区间将接近高端。这一预期,加上两个产品组合中交易者向循环信用额度借款人的持续转换,导致信用损失准备金增加约 3.4 亿美元。

净利润减少至 3.47 亿美元。平均存款额下降 10%,因为将客户关系和相关存款转移到财富管理部门的业务,抵消了基础增长部分。本季度的股东权益回报率为 5.5%。我们认识到,从监管角度和信用成本更高的角度来看,该业务正面临一些不利因素,这两者都对 2024 年全年和本季度的回报率构成压力。

然而,这并不会影响我们对该业务的长期看法。我们对自己作为主要发行商和以贷款为中心的发行商的地位感到满意。我们将继续采取缓解措施来管理不利因素,度过信用周期,并从零售银行和零售服务中创造更多价值,同时提高业务的整体运营效率,所有这些最终将在中期内带来回报更高的业务。

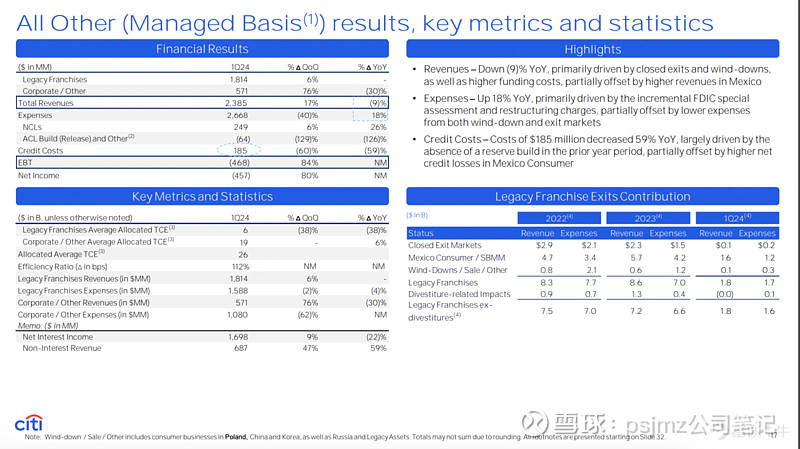

幻灯片十七上,我们展示了所有其他业务(按管理口径划分)的结果,其中包括公司其他业务和传统业务,但不包括与资产剥离相关的项目。收入下降 9%,主要原因是关闭退出和业务萎缩,以及融资成本上升,部分被墨西哥的收入增长所抵消。费用增加了 18%,主要原因是美国联邦存款保险公司 (FDIC) 特别评估和重组费用增加,部分被退出市场和关闭市场的费用下降所抵消。

第十八张幻灯片展示了我们 2024 年全年展望和中期指导,两者均保持不变。过去几年我们取得了重大成就,并在简化业务和组织架构方面取得了重大进展。今年开局良好,因为我们正专注于执行转型并提高业务绩效。这两个优先事项不仅使我们能够成为一个更精简、更敏捷的公司,而且还是一个以客户为中心的公司,将花旗的最佳优势整合在一起,以推动收入增长和提高回报率。我们正在朝着中期实现 11% 至 12% 回报目标的方向前进。

最后,我和珍妮将很乐意回答您的任何问题。