风险提示:以下分析仅供自己学习和球友交流讨论,非投资建议,勿仿!!!

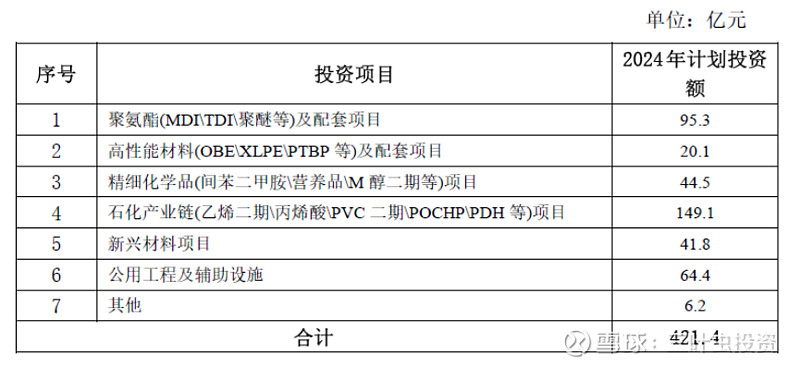

2024年3月27日,万华化学在其2023年度股东大会材料中披露了2024年投资计划安排,2024年计划总投资额达454亿元,较2023年略增(2023年实际投资额为446.95亿元),2024年仍处于投资高峰期,资金需求大。2024年主要项目计划投资421.4亿元。重点建设120万吨/年乙烯及下游高端聚烯烃项目和万华新材料低碳产业园一、二期项目,全年石化产业链项目计划投资149.1亿元;加快自主研发的间苯二甲胺、营养品等一系列高附加值产品的工业化建设,全年精细化学品项目计划投资44.5亿元,高性能材料及配套项目计划投资20.1亿元;为打造公司第二增长曲线,加快六氟磷酸锂等一系列电池材料、电子材料等项目建设,全年新兴材料项目计划投资41.8亿元。具体项目投资计划如下:

从上表可以看出,2024年公司主要集中于石化系列的乙烯二期项目、精细化学品与新材料系列的一系列项目和聚氨酯升级及配套项目,预计这些项目都将在两年内完成建设,2024年将逐步投产,预计2024-2025年公司精细化学品与新材料和石化系列收入将会保持较快增长速度,公司产品结构进一步优化,夯实精细化学品与新材料领域的竞争力,同时,在电池材料领域将后来居上,成为锂电材料有力的竞争者。

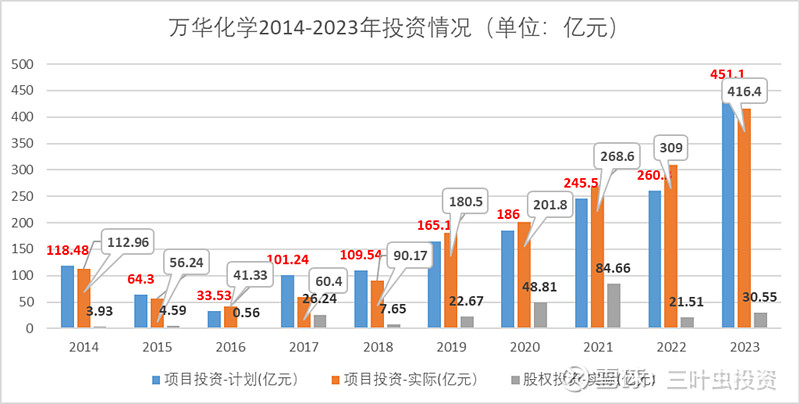

自2016年万华化学转型以来,一直处于快速扩张阶段,2014-2023年公司项目投资总额达1737.4亿元,股权投资251.16亿元(股权投资主要为新设立公司、参股产业链相关公司等),总投资额1988.56亿元,详见下图。

自2016年,万华化学成功战略转型后,项目投资速度加快,每年项目投资在100亿元,进入快速扩张阶段,从图中可以看出,万华化学项目投资增速加速,2023年项目投资416.4亿,2024年计划项目投资达421.4,与2023年项目投资相当,仍处于投资高峰期,同时,随着公司业务拓展,计划股权投资也处于高位水平,计划2024年股权投资32.6亿元。这些项目投资和股权投资将为万华化学未来发展打下坚定的基础,预计2024-2025年公司将会上一个新台阶,收入和利润将会大幅增长。

万华化学属于重资产型公司,项目投资到产生利润需要较长时间,预计2024年净利润超过200亿元,如果市场景气期到来,2025-2026年净利润将创新高,达到400亿元。当前万华化学处于行业低迷期,估值合理偏低,长线投资者是不错的买入时机,相信持有万华化学三年以上,大概率会有不错的回报。