作者 李敦敏; 编辑 马佳

有着“宇宙房企”之称的碧桂园如今也因债务问题被推上“破产”的风口浪尖。

在遭债权人提起清盘申请风波6天后,3月4日晚间,碧桂园官微发布3月管理会议,除了谈到碧桂园正在全力保交付、稳经营外,称公司创始人和股东从未想过躺平。

此次突如其来的清盘申请,对资金本就紧张的碧桂园来说更是雪上加霜。2月28日,碧桂园发布公告称,公司收到一份来自Ever Credit Limited(申请人)的清盘呈请,涉及一笔本金约16亿港元的未支付定期贷款及应计利息。

Ever Credit Limited是铜面板生产商龙头香港建滔集团旗下公司。公司指出,呈请的提出不代表呈请人能成功对公司进行清盘,高等法院已将呈请的首次聆讯日期定为 2024年5月17日。

虽然被债权人提起清盘申请并不等于清盘或破产,但将债权人逼到提起申请,也意味着碧桂园的资金流动性问题迫在眉睫。过去三年,已出现恒大、龙光、融创等数35家大小型房企因境内外债券违约的情况,尤其是恒大事件已对整个房地产市场产生巨大冲击。

一直以“财务稳健”著称的碧桂园也未能幸免。碧桂园最新公告更是将如今的惨淡处境公之于众,据碧桂园披露,未经审核营运数据显示,2024年2月份的合同销售金额约37.2亿元,归属公司股东权益的合同销售建筑面积约37万平方米。

要知道,哪怕2022年,碧桂园月均权益销售额也有300亿元。根据此前数据计算,2023年全年碧桂园实现权益销售金额1742.8亿元,同比减少51.25%。

值得一提的是,同样与宗馥莉一样作为二代接班人的杨惠妍,在2023年3月接棒父亲杨国强出任碧桂园集团董事会主席后,就迎来了“公司创办以来最大的困难”。

亏损的业绩、债权人的压力、公司流动性危机……这次建滔集团的清盘呈请会成为压倒碧桂园万亿债务危机的最后一根稻草吗?开启疯狂“甩卖”节奏的碧桂园能走出一条与恒大不同的路吗?“遭遇成立以来最大危机“的碧桂园开启债务重组后能平稳着陆吗?

01、“清盘”或成导火索?

作为碧桂园债权人亦是股东的建滔集团,现为全球最大覆铜面板生产商之一,业务范围已由覆铜面板发展至印刷线路板、化工产品及国内房地产多个领域,实控人为有香港“化工大王”之称的张国荣。

这次建滔集团向碧桂园“发难”的导火索源自2023年8月8日,一则碧桂园未能支付两笔美元债共计 2250 万美元的票息,暴露出碧桂园资金流动性风险。

作为碧桂园债权人的建滔集团嗅到了危机。原来2021年底,碧桂园向建滔借了18.8亿港元,偿还了第一笔借款约3亿港元之后,财务逐渐紧张的碧桂园就没能继续还钱。

为了安抚建滔集团,2023年8月,碧桂园向建滔发行约3.51亿股新股,抵消了部分欠款。建滔以较低成本成了持有碧桂园股份约1.25%的股东。如此一来,碧桂园欠建滔集团的贷款,也从18.8亿港元降至约15.98亿港元,不过按照融资协议,剩余贷款要在2023年12月偿还最后一期。但好景不长,资金流动性危机就像多米诺骨牌,在公开坦承财务困难两个月后,碧桂园还是不得不选择“求生之路“,启动境内外债务重组。10月10日,碧桂园公告将寻求境外债整体解决方案。

随着碧桂园境内外债务重组,建滔集团这笔贷款也在重组之列。在知道碧桂园启动债务重组后,建滔集团2023年10月就已发出法定偿债书,要求碧桂园偿债。如今看来,经过几个月协商双方一直未能在债务偿还上达成一致。于是建滔集团一不做二不休地直接诉至法院,采取了一个比较激进的“要钱”方式。

作为回应,碧桂园表示极力反对清盘呈请,称“单一债权人的激进行动不会产生重大影响”。

IPG中国首席经济学家柏文喜认为,这次申请清盘的动作对碧桂园来说是一个重要信号,表明公司面临的财务压力正在增加,且至少有一位重要的债权人对其财务状况感到担忧。

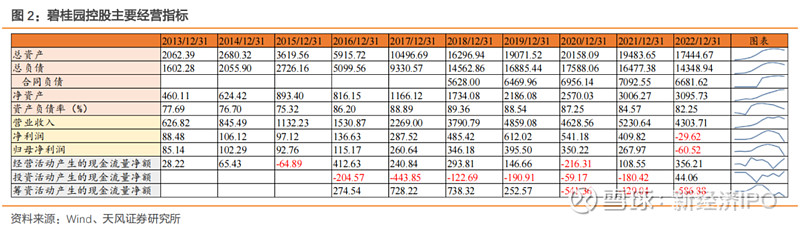

虽然“强硬”,但碧桂园还是无法逃避眼下的资金困境。截至2022年末,碧桂园总负债共计1.43万亿,其中合同负债6682亿元,占比46.57%,接近总负债的一半。

其中截至2023年6月30日,有息负债规模仅从2713亿下降至2579亿元,仅降低了不到5个百分点,此外,1年内需要偿还债务达到了1216.32亿元,而碧桂园手上现金及等价物仅有1011.15亿元。

毫无疑问,建滔集团的讨债可能引发一系列连锁反应,而这很可能成为碧桂园债务危机的催化剂。

02、三四线之王,成也萧何,败也萧何?

从三四线起家的黑马到全球行业销售冠军,作为创始人的杨国强还曾夸下海口要“做到世界第一”。

在杨国强强势的手腕以及独特的“经营哲学”下,碧桂园也从一个偏安一隅的地方房企发展到全国。碧桂园曾站上风口得益于2015年后“棚户区改造”热潮,借此碧桂园大举进入国内三四线城市。短短几年时间,碧桂园的地产版图便从一、二线延伸至三四五六线城市,迅速成长为龙头房企,甚至被称为“宇宙房企”。2020年公司销售额首破5707亿元,创下历史新高。

截至2022年底,碧桂园手握权益可售资源约9555亿元,潜在权益可售货值约2528亿元,合计约1.2万亿元。据悉,公司近万亿的土储,大约有4成是面向一线和二线市场,接近6成是面向三四线市场。

但是等碧桂园反思过来“对三四线及更低线城市投资比例过大”的问题时,已经晚了。从2022年开始,碧桂园当月权益销售金额同比转负,2023年1-7月,碧桂园累计合同销售金额1408亿元,同比下降35%,其中7月当月情况尤其恶化,单月销售规模121亿元,同比下滑60%。

销售突如其来的失速直接导致2023上半年,碧桂园净亏损514亿元。在解释亏损原因中,碧桂园除了提到由于房地产行业销售下行的影响,及外汇波动造成的汇兑损失外,碧桂园还表示,它未能把握对小城市“投资比例过大……等潜在风险”。

(来源:东方财富Choice数据)

重押三四线城市,也源自杨国强的强势与偏执。“坦白讲,我是一个不按常规出牌的人,像个疯子。”碧桂园创始人杨国强这句自评,出现在了原碧桂园集团执行董事、首席财务官吴建斌的《我在碧桂园的1000天:以财务之眼看杨国强和他的地产王国》书中。

当前碧桂园的债务分歧问题,也曾被激烈讨论过。吴建斌曾希望碧桂园加强预算管理,“规模与净利润须同步增长”。而杨国强觉得自己的商业模式受到了质疑,并不认同其研究成果。杨更在意销售增长情况。

2015年7月,在关于价值管理的会议中,吴建斌再次强调负债率上限管理,建议不要轻易扩容。但杨国强却生气了,“今天看到新三板、中小企业市盈率这么高,那是虚的。不可以学……我认为,还是把房产业务做大……我是主席,就按我说的办。”

但形式变化之快,往往无法预料,所谓人定胜天,很多时候也只是成为时代洪流浪潮下的注脚。碧桂园表示,自2021年以来,行业步入了前所未有的困难时期,多重不利因素叠加,导致行业销售和公开市场融资面临严峻的困难和挑战。

03、“全方位”自救

如今自救、求生,成为环绕在碧桂园头顶最大的一柄剑。

从降薪裁员等自救措施到开启“卖卖卖”的模式,彼时作为行业幸存者的碧桂园已到了最危急的时刻。尤其是在经历了创始人离境、通过慈善基金转移资产等传言风波后,杨家父女拿出了积极还债的诚意,从股东增持、项目股权转让、卖私人飞机资产等方式应对债务、交楼问题。

在2024开年后,碧桂园更是加速“卖卖卖”,一口气出售了广州5个项目,具体包括增城区凤凰城酒店、增城区碧桂园中心甲级写字楼、增城区碧桂园凤凰城永旺商业物业、番禺区碧桂园藏珑府办公楼、白云区人和公寓楼,拟出让总价为38.18亿元。

实际上自2023年8月爆雷后,碧桂园就在紧锣密鼓地拿手里的优质资产去换筹码。不仅将持有的广州亚运城项目26.67%股权出售给中海,总价约12.9亿元。然后与万达商管、珠海万赢签订协议,以30.69亿元的价格转让其所持珠海万达商管股权。

除了开启甩卖模式,为了降本增效,降薪裁员更是大型企业的不二法宝。从砍组织架构,将14个区域合并为7个,区域总是更是从高峰期的206个缩减至21个;员工人数从69932名减至58140名,减员超过1.1万;此外还将上亿薪酬的高管月薪统统降至1万元。

然而,碧桂园的这种“节流”的自救行为,在1.4万亿的总负债面前,显得杯水车薪。

在省钱之外,最有效的找钱渠道就是实现杨惠妍口中的“保交付”,但这也并非易事。中指研究院最新发布的数据显示,2023年全年,“百强”房企销售总额62791亿元,同比下降近两成。其中结束“六连冠”的碧桂园,销售额则直接从2022年4643.0亿元锐减至2199.8亿元。

不仅如此,公司的合同销售额更是呈现断崖式下滑。据公告,碧桂园2023年12月合同销售金额还有69.1亿元,但到了2024年2月,公司的合同销售金额仅有37.2亿元,这和巅峰时期月均销售额近300亿元的差距相去甚远。

2023年,碧桂园交付了60万套房,2024年的目标是超过48万套,用杨惠妍的话说,“仍然是天量的交付任务”。

可以说作为有前车之鉴的恒大,碧桂园没法躺平,“坚决不躺平”也是碧桂园传达给外界的态度,但等待黎明前的黑暗总是漫长的,碧桂园如今也只能苦熬。