先上持仓分布图。

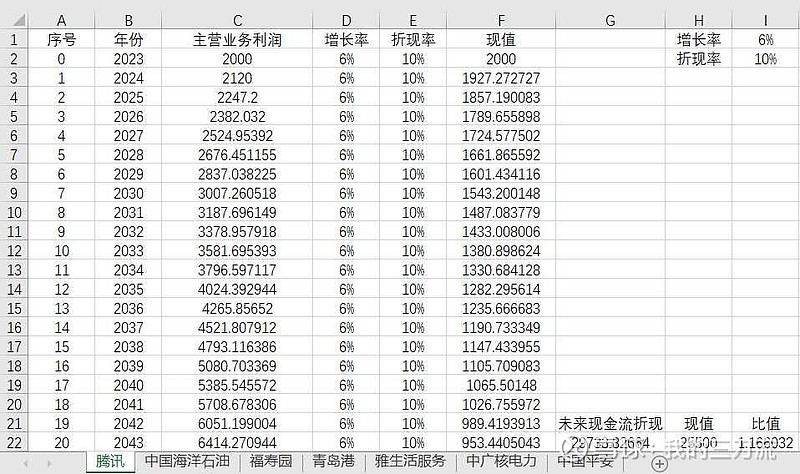

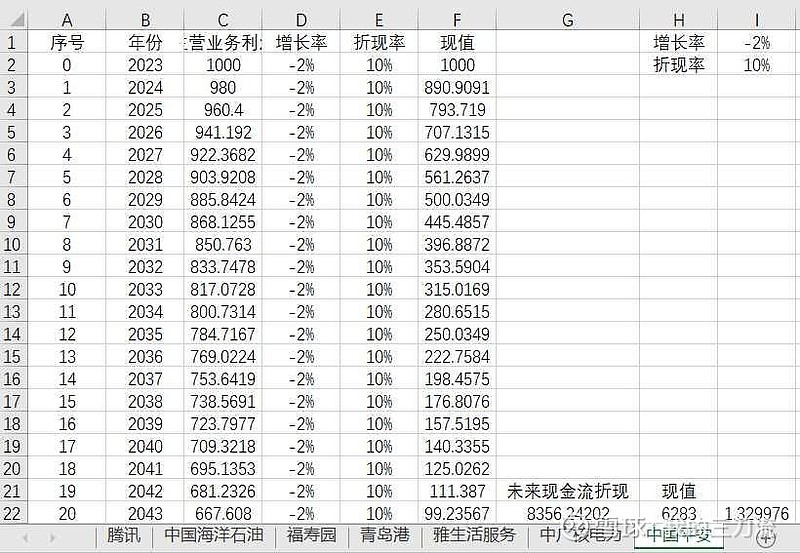

前两大持仓腾讯和中国海洋石油,海油一直涨,腾讯一直跌,上周挪了一些海油到腾讯。以下按照持仓市值从大到小,依次分析了各个持仓股的折现价值。取未来20年利润,折现率10%。各个公司的增长率是折现计算中最难的点,见仁见智。

图中只取了主营业务利润,没有计算腾讯的投资公司的价值,打折估计,腾讯投资的公司价值7000亿,目前腾讯内在价值是市值的1.5倍。

减去负债后,账上还有1400亿现金,内在价值大概也是1.5倍左右。

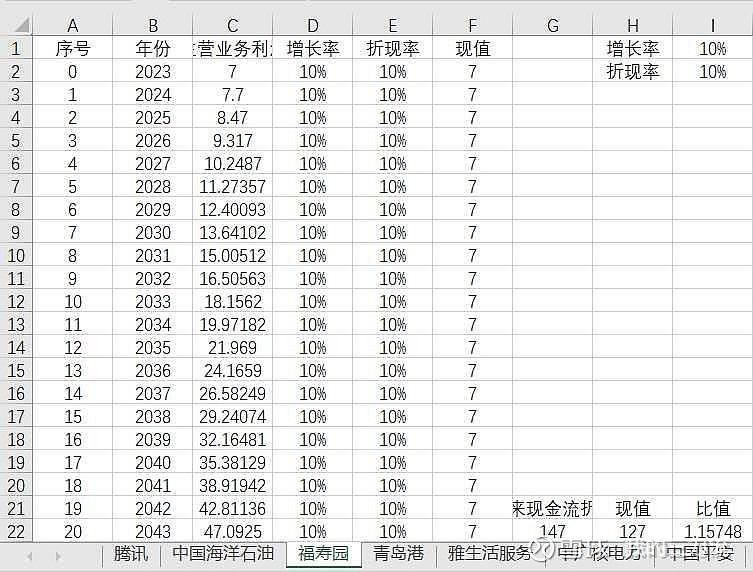

福寿园是墓园中的奢侈品,可以永续经营,期待消费升级![]() 。

。

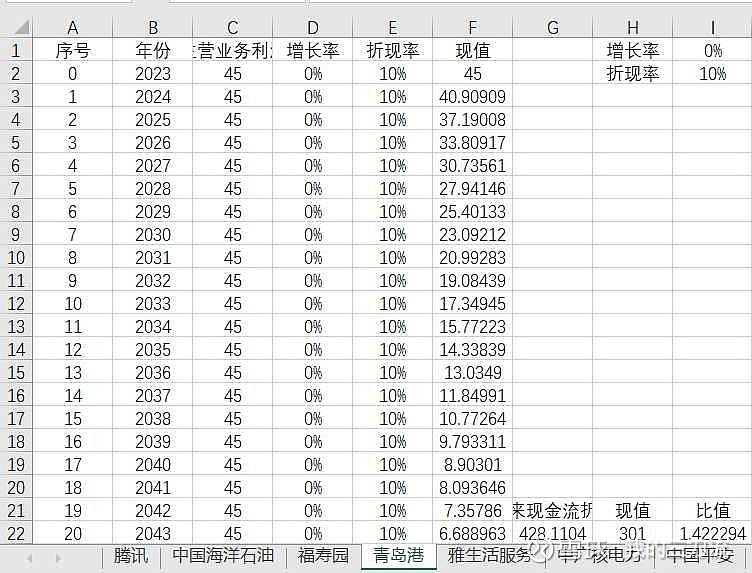

青岛港h

估值低,不过有溢价收购不良资产的风险。

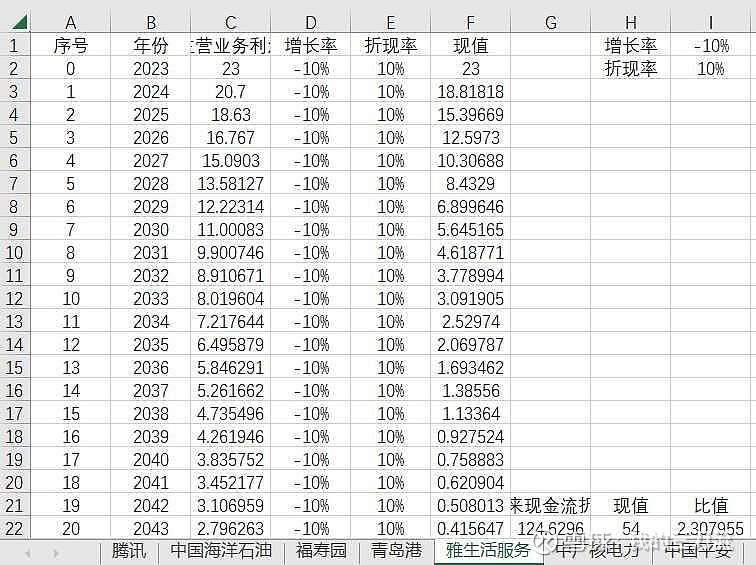

估值极低,低负债,不过没有看清雅生活服务在众多物业公司中的竞争地位如何,长期能不能保持盈利。

电力未来肯定会涨价,不过核电目前还欠很多债务,且为重资产行业,故持仓没有太高。

中国平安h

中国平安寿险改革后,新业务价值还没有恢复到改革前,静待新业务价值企稳。不过中国平安吃老本就够吃几十年了。

码字不易,求个赞![]()