有观点,有态度

这是医业观察的第2140-5期文章

作者:锐志

来源:体外诊断观察

中国IVD行业发展有几大变量,从外部环境的角度,主要是疫情、集采、人口老龄化、分级诊疗等,从产品和市场的角度,主要是POCT、流水线,以及今天的主角独立医学检验实验室(Independent Clinical Laboratory,ICL)。

POCT允许在患者身边迅速进行检测和获取结果,这对于需要即刻决策的临床情况极为重要,如急性心肌梗死或感染症的快速筛查。通过在现场进行测试,可以显著减少样本运输和处理时间,同时降低与传统实验室检测相关的成本。

自动化流水线可以处理大量样本,减少手工操作的需要,从而提高整体测试的吞吐量和效率。自动化系统可以减少人为误差,这对于确保临床决策的准确性至关重要。同时,流水线技术使得实验室能够灵活应对不同规模的测试需求。

但无论POCT还是流水线,就一般医院急诊或检验科而言,覆盖的检测项目都有限,一般不到1000项,且大部分为普检项目。而已排名前三的ICL企业金域、迪安、艾迪康为例,它们均能提供超4000项检测项目,且具有成本优势。

所以小编一直认为,将ICL独立于IVD进行讨论,是愚蠢的。从某个角度来说,ICL和IVD是一对此消彼长的关系。据小编估计,2023年中国IVD市场规模(生产企业针对医院的销售)约为1000亿元,ICL市场规模约为240亿元。

金域、迪安、艾迪康占比国内ICL市场份额约为三分之二,排名前十的ICL企业市场份额约为85%。总的来说,ICL是一个高度集中的市场。

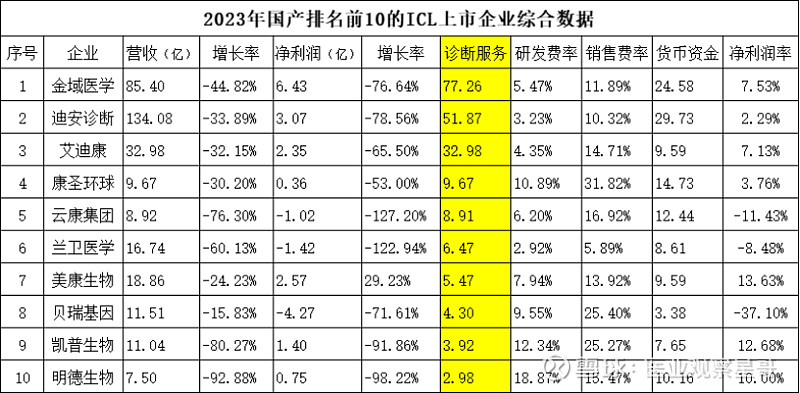

中国ICL“三巨头”2023年经营分析

金域医学营收85.40亿元,同比下跌44.82%,净利润6.43亿元,同比下跌76.64%,研发费用4.67亿元,研发费用率5.47%,销售费用10.15亿元,销售费用率11.89%,净利润率7.53%。截止到2023年末,有货币资金24.58亿元。

金域的诊断服务营收为77.26亿元,占比总营收90.47%,诊断产品营收4.07亿元,占比总营收4.76%。另外,金域还有0.27亿元健康体检业务营收、0.39亿元冷链物流业务营收和3.40亿元其他业务营收。

金域在内地及港澳地区已建立了49家医学实验室,并与合作伙伴共建了近800家实验室,覆盖全国31个省区及香港特别行政区。为超过23000家医疗机构提供服务,服务网络覆盖全国90%以上人口所在区域。

截至2023年末,金域医学应收账款余额62.21亿元,2023年计提坏账准备4.89亿元,坏账准备余额8.86亿元,应收账款账面价值为53.35亿元,占资产总额的比例为45.34%。

迪安诊断营收134.08亿元,同比下跌33.89%,净利润3.07亿元,同比下跌78.56%,研发费用4.33亿元,研发费用率3.23%,销售费用13.84亿元,销售费用率10.32%,净利润率2.29%。截止到2023年末,有货币资金29.73亿元。

迪安的诊断服务营收51.87亿元,占比总营收38.68%,渠道产品营收82.83亿元,占比总营收61.78%,自产产品营收4.03亿元,占比总营收3.00%。

迪安诊断在全国布局了43家连锁化实验室,累计共建实验室增至近700家,为超过22000家医疗机构,共获得95张国内外认证认可证书,检验结果被全球70多个国家和地区认可,服务网络覆盖全国90%以上人口所在区域,

截至2023年末,迪安诊断应收账款余额90.34亿元,2023年坏账准备余额9.80亿元,营收账款账面价值为80.54亿元,占资产总额的比例为44.90%。

艾迪康营收32.98亿元,同比下跌32.15%,净利润2.35亿元,同比下跌65.50%,研发费用1.44亿元,研发费用率4.35%,销售费用4.85亿元,销售费用率14.71%,净利润率7.13%。截止到2023年末,有现金及现金等价物9.59亿元。

艾迪康的检测组合包括1700多种普检及2300多种特检,在全国有36个实验室,其中20家通过ISO 15189认可。

不考虑新冠影响的话,2023年艾迪康的常规业务营收同比增长超过15.0%,特别是特检业务,同比增长超过40.0%;共建业务收入也实现了显著提升,同比增长超过50%。同时,与2019年相比,2023年总营收增长超过90.0%,客户数量也增长了超过40.0%。

总体而言,三家ICL企业2023年营收跌幅均在30%以上,净利润跌幅均在65%以上,研发费用率在4.5%上下,销售费用率在12%上下,现金储备较充足。

不考虑新冠影响的话,三家ICL企业2023年的营收、净利润还是在持续增长的,虽然疫情加剧了ICL的行业竞争,根据公众号“独立医学实验室资讯”的统计,2023年末共有2721家独立医学实验室,已经超过了国产IVD生产企业的数量。

不过ICL市场的集中度并没有发生明显改变,头部三家ICL企业依然占据大部分的市场份额,剩下上千家ICL企业在疫情后举步维艰,甚至不得不面临被市场淘汰的风险。

体外诊断观察编制,诊断服务部分数据参考自公众号“陈在不在”

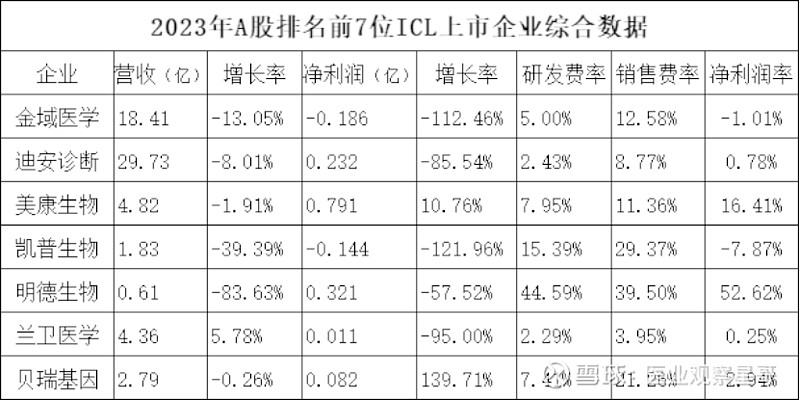

中国ICL“双雄”2024年一季度经营分析

金域医学营收18.4亿元,同比下跌13.05%,亏损0.186亿元,同比下跌112.46%,研发费用0.92亿元,研发费用率5.00%,销售费用2.32亿元,销售费用率12.58%,净利润率-1.01%。截止到一季度末,有货币资金21.09亿元。

关于营收、净利润的下滑,金域的解释是,“上年同比数据基数较高,一季度为传统淡季”。

迪安诊断营收29.73亿元,同比下跌8.01%,净利润0.232亿元,同比下跌85.54%,研发费用0.72亿元,研发费用率2.43%,销售费用2.61亿元,销售费用率8.77%,净利润率0.78%。截止到一季度末,有货币资金22.73亿元。

一季度,迪安的诊断服务业务实现收入11.49亿元,同比下降5.97 %,其中ICL收入为10.71亿元,同比增长10.41%;渠道产品业务实现收入18.57亿元,同比下降7.06%,自有产品业务实现收入0.76亿元,同比下降38.71 %。

可以看到,2024年一季度两家国产ICL龙头,营收均出现了10%左右下跌,净利润更是出现了80%以上下跌。一季度两家头部企业均在盈利线上挣扎,金域甚至出现了亏损,其他ICL企业的生存状态可想而知。

截止到一季度末,金域和迪安的货币资金均出现了不同程度的减少。不过大致从二季度开始,新冠的影响就彻底消失,各大ICL企业经营数据将彻底恢复正常。

中国ICL未来发展趋势

随著集采、医保支付方式改革、分级诊疗等一系列政策的推进,医保外包率有望进一步提升,促进ICL行业的长足发展,同时,市场集中度将进一步提升,利好ICL头部企业。

人口老龄化导致慢性病患病率激增及重病患者数量增加,这两者已经并将继续推动检测需求,从而提高检测量。此外,健康意识的增强及慢性病病例的激增促使人们尽早发现并主动采取预防措施。

受不断增长的客户需求的推动,体检中心的检测外包率不断提高,因为其受到激励寻求质优价廉的检测。此外,精准医疗领域的不断发展及新技术的出现亦极大地刺激中国ICL市场的发展。

AI、数字化技术赋能,也将成为中国ICL未来发展的重大趋势,艾迪康将2023年称为“全面数字化升级的启动元年”,金域更是探索AI、数字化以及数智化在医检领域的应用持续多年,迪安也将AI应用于病理以及辅助诊断方面,并与华为在数字化方面开展合作。

医疗资源下沉,中国各区域的医疗资源分佈仍不均衡,主要集中在若干省市。医疗机构发展不平衡,三级医院人满为患,在中国医疗服务中占比过大。ICL具备独特优势,能为下级医院提供较其本身所能提供的更为广泛的诊断检验服务。

LDT正式进入实施阶段,精准医学发展带来市场增量。年初以来,LDT相关政策密集发布,意味着我国对LDT行业的监管开始进入实施阶段,监管的路径开始走向清晰,对于未来在全国范围内形成更全面成熟的监管体系有着重要的开拓意义。

未来,中国的ICL行业预计将经历显著增长和发展。这主要得益于多种因素:政策推动、人口老龄化、增强的健康意识、早期疾病预防意识的提高,以及精准医疗和新技术的发展为市场带来新的动力。

AI、数字化技术的应用,以及医疗资源下沉的趋势,将进一步加速ICL行业的扩展和技术创新,同时LDT政策的实施为精准医学的进展开辟了新的道路,这些因素为中国的ICL市场带来了新的生机。

---The End---

欢迎扫码添加编辑微信号,加入行业交流群

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!