分众传媒的梯媒业务属于一个很小的广告细分市场,市场空间有限,其董事长江南春又是这个行业的开创者,因此公司属于此行业的初始进入者。本人认为分众传媒的护城河之一就来自于公司为有限市场里的初始进入者。其次是由第一的市占率带来的较强的行业议价能力。关于销售团队,由于其竞争对手都是非上市公司,没有找到相关的数据进行比较。如果其销售团队的表现持续优于竞争对手的话,我认为也会成为其核心竞争力。

一、从竞争者的角度来看,分众传媒为有限市场里的初始进入者

因为这个市场空间的有限性,而初始进入者会在抢占到最优质的媒体资源的情况下,对后来进入者形成天然的进入屏障。首先是市场空间有限,即便是后来者携巨资想进入这个市场,但囿有空间有限,如果双方展开激烈的竞争的话,后来者由于不占有有利条件,无法对原进入者造成致命伤害。如果恶性竞争到一定程度,最坏的结果可能就是两败俱伤。

新潮传媒携巨资刚进入梯媒市场时,采取高价租赁媒体资源,低价提供广告刊位方式促使分众传媒慌忙应对。后者于2018年急速扩张媒体点位,叠加18年的经济危机使分众传媒从收入端和成本端都受到极大影响,营收于2019年跌至谷底。而竞争对手也没好到那去,疯狂烧钱一段时间也没撼动第一的位置,也就偃旗息鼓了。

梯媒的国内市场:

首先我们来看一下梯媒国内的市场空间到底有多大?

中国广告市场2022年的规模大概是9000亿左右,互联网广告的规模大概6000-7000亿左右。我国整体广告支出占 GDP 比重则稳定在 0.85%-0.90%之间,但 2022 年受行业景气度下滑影响降至 0.77%。

梯媒广告占整体广告比重由 2013 年的1.3%~1.5%提升至 2018 年高峰时期水平的接近 2.20%;2022 年受线下消费场景缺失、行业景气度下行等影响,梯媒广告占整体广告比重降至 1.30%-1.50%。

根据自上而下的经济总量和梯媒渠道比重关系,可大致估算出未来 5 年梯媒行业的市场增长情况。假设:2023 年-2027 年中国 GDP 同比增速分别为 5%、4.5%、4%、3.5%、2.5%(年均复合增速约 4.10%),中国广告支出总额占 GDP 比重由 2022 年的 0.77%逐渐提升至 2027 年的 0.90%,梯媒广告占整体广告支出比重达到 2%-2.2%。则到 2027 年,中国梯媒广告市场规模可达255亿元-293亿元。保守情况下以分众传媒市占率70%计算,则到 2027 年公司梯媒收入可达 178-205 亿元。这是来自财信证券的预测数据,本人认为逻辑合理,数据可信。公司2022年的营收是94亿,这个数据因疫情封控的原因偏低。未来几年疫情解除,经济好转,梯媒市场恢复大致会达到这个数据。

因此整个梯媒国内的市场空间到2027年也就200亿左右,不到300亿,大概占中国整个广告的2%左右。这是一个很小的市场规模。正常年景,分众传媒的营收规模就已经达到100亿以上了,随着新潮传媒等其他竞争者的加入,对市场的分割,分众的成长空间已不大。而其他竞争者要想在这个有限的市场里完全挤占对手的市场份额,像新潮传媒那样采取杀敌一千自损八百是一件得不偿失的事,还未必会达到完全抢占对手市场份额的目的。

因此,本人认为市场空间的有限性和分众传媒的首入优势是分众的护城河之一。

梯媒的海外市场:

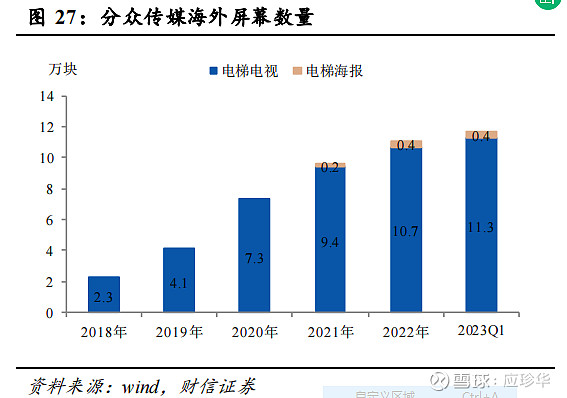

随着国内市场的饱和,分众也开始谋求海外发展,自 2017 年以来,分众相继在韩国、新加坡、印度尼西亚等海外市场进行布局,中长期目标在东南亚实现覆盖 5 亿人口。截至2023Q1,公司境外共拥有媒体设备 11.7 万台。

中长期来看,根据彭博预测,公司海外扩张 6 大市场中期广告市场规模合计达到 975.94 亿美元,考虑到各个国家的电梯保有量与电梯广告成熟度给予折价,基于分众梯媒收入/中国广告业营业额,测算得海外市场电梯广告市场空间 为 12.88 亿美元;结合艾瑞咨询分析,18 年分众电梯广告市占率接近 70%,假设中期分众市占率有望达到 18 年国内梯媒行业格局,对应中期分众梯媒市场空间按为 9.02 亿美元/57.41 亿元,也就是中期整个梯媒海外市场的空间大概是12.88亿美元,也就是100亿人民币左右,这个市场规模也很小,比较好的一点是,分众的竞争对手尚没有迈出出海的步伐,因此,在海外市场上分众又会成为初始进入者,本人觉得这在某种程度上又成了分众在海外市场的护城河。

二、从上下游的关系来看,分众市场规模第一,拥有较强的行业议价能力

分众的上游由商务楼宇和住宅小区的物业以及广告设备提供商构成,这两者都非常分散。分众和物业公司签定电梯租赁合同,向广告设备商购买媒体设备。由于市场的分散性,两者价格都会是自由的市场价格。而又由于这个市场的有限性,物业不把电梯租给分众,如果再没有其他媒体愿意租赁的话,那么空置就是一笔损失。

而对于下游广告主来说,同样的梯媒市场就这么大,分众又是市场第一,如果想在梯媒上投放广告,并取得更好的效果,价钱可能并不是首先需要考虑的问题。因此,本人认为分众传媒的规模效应应该是其能有很强的行业议价能力的保障。这也是为什么分众传媒能获得很高毛利率和净利率的原因。

参考资料:

《梯媒龙头、壁垒深厚,高杠杆经营释放业绩弹性》财信证券 何晨 曹俊杰

《梯媒先驱助力品牌崛起,长效经营开拓海外空间》华安证券 金荣