原创 勤奋好学的宝哥 2024-04-27 14:01 江苏

这星期做的最主要的事情,是一家三口去海昌和迪士尼玩了三天,海昌是第二次去,只不过第一次的时候孩子还太小,已经完全记不得了,迪士尼是第一次去,没有在节假日,但是人流已经大大超过我的想象,随便一个“小飞象”就得排队40分钟。

整个园区确实很漂亮,但人人人,让体验感打了折扣,玩下来最大的感触,就是要进迪士尼,最好就是一路VIP,不然很难有好的体验。

记得很多年以前,万达王健林曾经讲过,等到他的万达城做好,迪士尼就没有什么生意了。

到今天,万达还在断臂求生的过程中,而迪士尼还是人人人。

供给和需求是经济学领域一个宏大的话题,我们将其放入到微观行业中也会有所启发。

这几天让我体会到了在消费行业有两种:

一种就是供给决定需求,比如像迪士尼,在没有迪士尼之前,带小孩子去玩的终极可能就是每个地区的大型游乐综合体,而有了迪士尼之后,就是总要带孩子去趟迪士尼,成了独一无二的选择。

而迪士尼已经是一种每天都处于饱和的状态,他的成本应该最主要的是折旧和人工,而收益是边际递增的,只要达到一定的客流平衡点,他的收益就是边际递增的,直至达到人流的上限。

迪士尼之所以能成为独一无二的供给,主要就是其长达几十年的文化烙印,米老鼠唐老鸭到漫威等IP已经成了不可替代的产物,也可以说是美国文化的典型代表。一个平台模式叠加强大的IP,其商业价值非常强大。

当然随着迪士尼也会产生很多消费需求,比如一些玩偶,但需求决定供给,生意可能就没有那么好做,在迪士尼的进出口,有很多人都在卖仿迪士尼的玩偶,但满足需求的供给却不是独一无二的,有太多的人在兜售,可能每个人每天都没有销售太多,可能会赚钱,但一定是一个很辛苦同时不太赚钱的生意。

同样在消费领域,供给决定需求的公司,其产品具备不可替代性,往往可以掌握行业定价权。我没有考察过,但迪士尼在全国的游乐场票价一定是最高的,就像在可乐领域,可口可乐不涨价,持续低价策略,新进入的可乐公司存活的几率很低。

而需求决定供给的公司,往往处于竞争的红海市场,或者具备先发优势,但随着进入者不断增加,其不可避免进入价格战,成本/存货等等因素不断吞噬公司的利润,这样的生意从长远的角度来看,并不具备长期持有的投资必要条件。

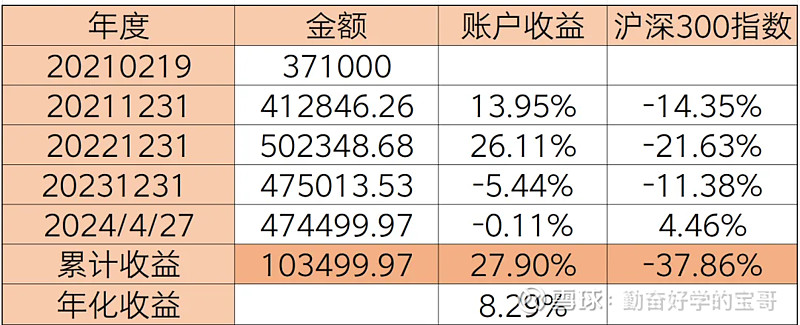

实验盘截至20240427收益如下:

持股明细:

本周持仓无变动

持仓公司动态:

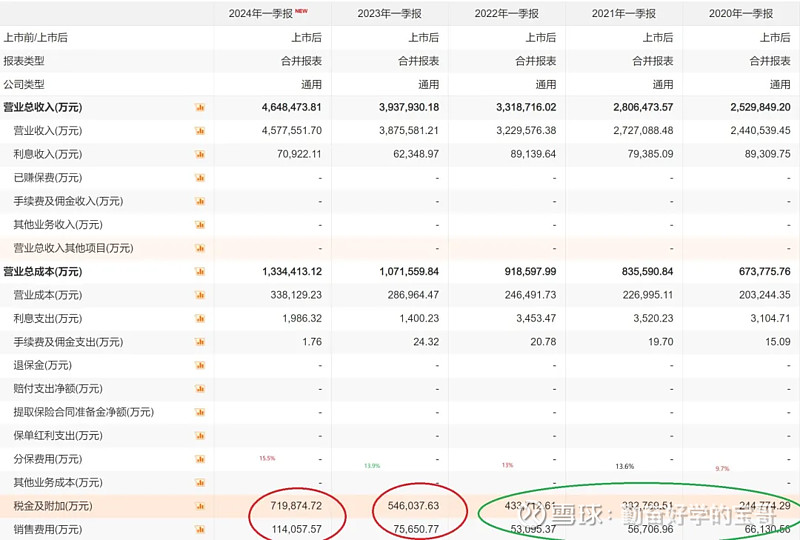

贵州茅台一季报:

一季报营业收入464.85亿,同比增加18.04%,净利润240.65亿,同比增长15.73%,一季报ROE10.57%,创5年新高。

净利润增加比例低于营收增加比例,主要是税费和销售费用比例高于往年。但大的酒企一季度的报表往往是整年报表的蓄水池,确实有提前增加费用平滑后面报表的嫌疑,还是以年度来看相对准确。

不过这些也只是在鸡蛋里面挑挑骨头。

从净利润增长来看,今年大概率不会低于15%,2025年大概率净利润会到达千亿。按照现在的市值来看pe21.5。

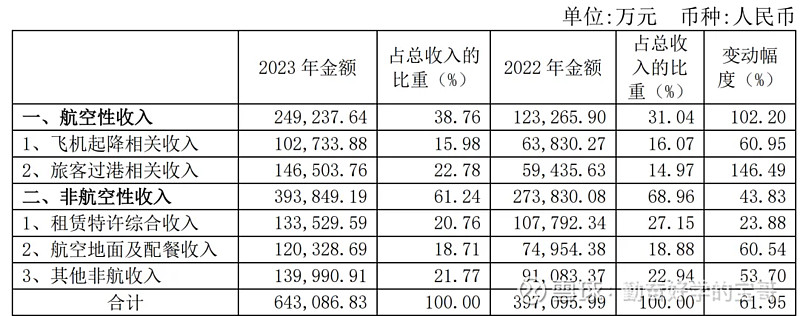

白云机场年报及一季报:

2023年营收情况:

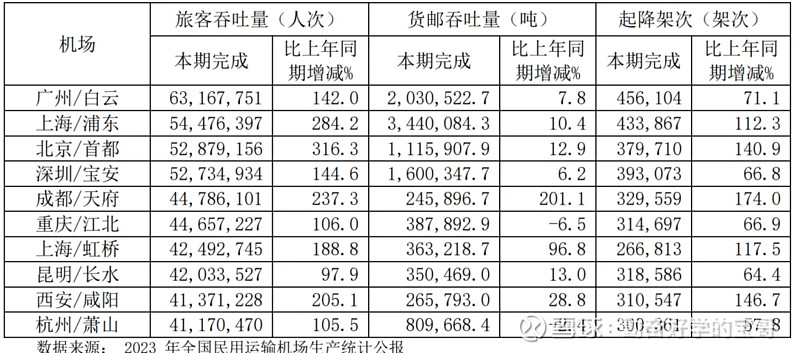

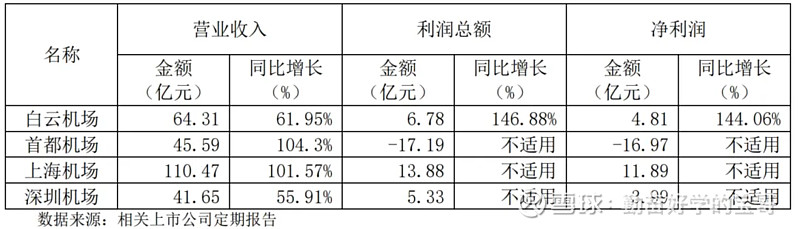

2023 年国内旅客吞吐量前 10 位机场经营数据如下表:

2023 年国内部分上市机场财务指标:

无论是人次和营收,白云机场应该都是数一数二的。

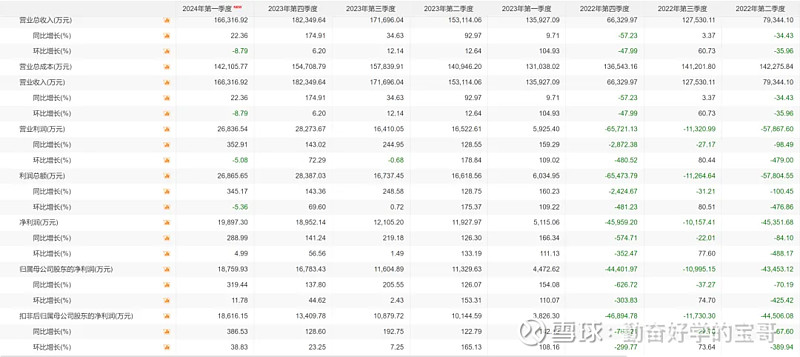

因为2023年数据处于恢复中,重点还是来看一季报。

一季报营收16.6亿,净利润2亿。

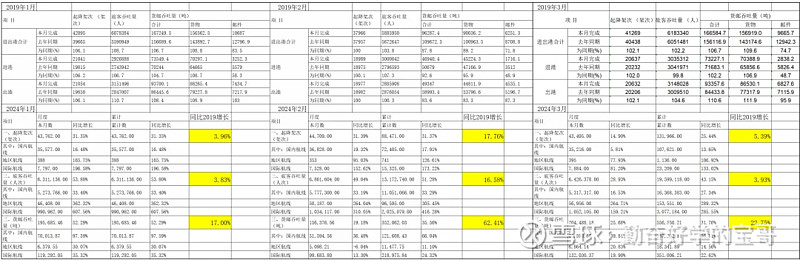

机场依旧处于恢复当中,特别是国际旅客量,我们重点来看环比数据:

从环比数据来看,一季度的的营收是不及预期的,但现金流来看,一季度收到的现金环比四季度是大幅增加的,可能存在一些跨年财务报表上的调节。

不过整体上来看机场的恢复性还是和预期有差距,这里面就是要看边际收益的点什么时候能够达到,这个点应该是在国际客流恢复到80%。

机场从商业模式上来说应该是大于公用事业,其首先具备一定的壁垒和唯一性,同时在非航收入上具备一定的量价提升空间。

但长期来看,机场有两点风险:

1、 过度建设,造成后续折旧费用增加,而营收不及预期。

2、 线上免税竞争,造成机场坪效收益降低。

声明:股市的风险非常大,这只是实验性质的一个实盘展示,作为投资历程的一个记录,里面的每只股票都有下跌50%的可能性,而且这笔资金是在三五年之内都用不到的资金,所以不存在被迫卖出的可能性。

<End>