$隆基绿能(SH601012)$ $京东方A(SZ000725)$

成长股的操作,是在低市盈率时买入,等到市场风险偏好提升时,仅市盈率的提升就能使股价翻几倍,再叠加这期间的利润增长,就形成了戴维斯双击,投资收益将大大跑赢市场平均水平。

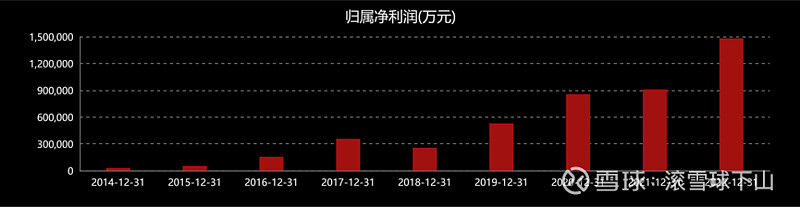

以隆基绿能(601012)为例,它2014年的净利润不到3亿,2022年却达到了148亿,8年间增长了50倍,年复合增长率63%。在这8年间,虽然个别年份的净利润有所下降,但那是短暂的,不改高速增长的总趋势,属于妥妥的高速成长股。

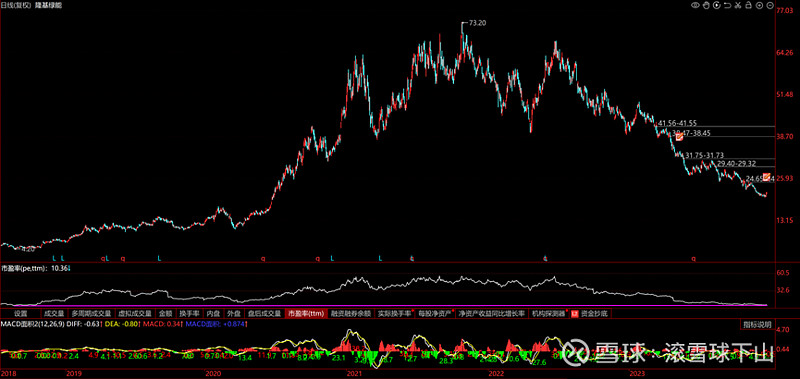

当前隆基的市盈率(TTM)是10倍左右,仅相当于2018年低点时的水平,当时的股价只有4.2元(前复权),当前股价是20元,正是由于这期间的净利润增长了5倍,才使得股价与2018年时一样的便宜。

只要隆基能继续维持这样的增长速度,就可以复制2018年后的走势,那么,这里就是很好的买点,耐心持有2、3年,从中将会获得非常可观的收益。

周期股的操作,则不能根据市盈率买卖,当市盈率低时,有可能正处于周期的高点,反而应该卖出。参与周期股,应根据周期规律,在“被动去库存”阶段买入,“被动建库存”阶段卖出,关于周期规律,看我另一篇文章《商品库存和投资周期》。

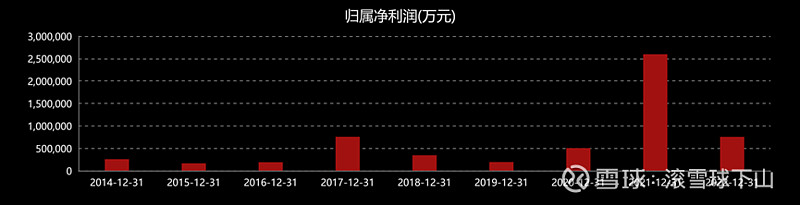

以京东方A(000725)为例,它2014年的净利润是25亿,2022年是75亿,8年间增长了3倍,年复合增长仅14%。

2021年净利润虽暴增至260亿,但2022年快速回落,且23年在进一步下降,这说明2021年是这轮周期的高点,就像2017年时一样。

京东方的股价高点与利润高点时间上是一致的,比如2017年和2021年,分别是那个周期的利润高点和股价高点。

当处于景气周期时,商品供不应求,企业盈利能力暴涨,股价也来到了高位,由于利润远超股价的涨幅,此时的市盈率(TTM)反而很低;随着更多的产能投产,商品开始供大于求,企业盈利大幅下降甚至亏损,股价也回落到低位,由于利润远超股价的降幅,此时的市盈率反而很高。因此,买卖强周期股,不能看市盈率,当企业盈利能力很强,市盈率很低时,可能危机就在眼前了,反而是卖出的时候。

自上一轮周期高点(21年4月)以来,京东方已下跌了1年半有余,时间上足够了。当前面板行业正处于产能出清阶段,比如京东方就在持续降低稼动率,当前只有70%多点,但当下已是主动去库存的末期,当面板价格开始上涨时,就进入了被动去库存阶段,其后将迎来上涨。