$宋城演艺(SZ300144)$ 4月25日晚间,宋城演艺发布2023年度报告,报告期内公司实现营业收入19.26亿元,同比增320.76%;归属于上市公司股东的净利润-10.99亿元,同比下滑-130.2% (不考虑持有花房集团的长期股权投资形成的投资收益以及减值损失,净利润为 8.29 亿元)。归属于上市公司股东扣非净利润-8.83亿元。归属于上市公司股东的净资产75.52亿元,净资产收益率-1.49%。经营活动现金流量净额为14.32亿元。拟向全体股东每10股派发现金红利1元(含税)。

同日发布2024年一季报,公司一季度实现营业收入5.59亿元,同比增长138.7%,实现归母净利润2.52亿,同比增长317.33%,经营活动现金流量净额为3.48亿元,同比增长109.93%。

1/4 预估出错离谱,现实骨干

2023年阅读宋城演艺2022年年报时,想当然地以市场报复性恢复和宋城的准备。

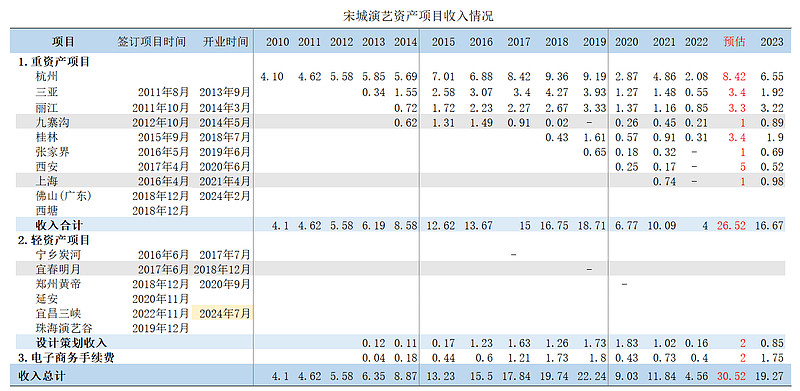

在 网页链接{20230513 读宋城演艺2022年年报}末尾给出2023年营收预估(红列数据),现实的骨干火辣辣。

纵观宋城演艺的年报,2019年是公司战略调整的一年, 聚焦”主题公园+文化演艺,为游客提供温暖的现场娱乐体验”。剥离六间房。随后在2020-22年的三年时间里,宋城演艺结合疫情和进入上海城市演艺契机,开展了属地化、多属性、碎片化的引流和演艺平台的尝试,实践情况在2023年报中未见总结分析,估计未有成效。

2023年报给出的『2000年以来我国国内旅游市场持续发展』情况看,2023年总体只回到了2019年的85%左右,与2017-2018年相当,旅游收入规模约为人次的1/10。同时旅游发展趋势呈现散客化、近程短途、文旅融合、 碎片体验类的玩乐活动需求持续提升,兴趣旅游产品迎来爆发。

市场不仅没有报复性恢复,还随经济形势萎缩了,这个数据与我们对经济温度的体感具有一致性。

2/4 经营数据看,城市演艺分化明显

1.2023年经营情况

从经营结果可比性以来说,都于2017-18年相仿,与市场规模具有一致性,但此期间是增加了4个项目下的营收(张家界、西安、上海三个重资产项目和郑州黄帝轻资产项目)。如果没有2019年后开业的张家界、西安、上海三个项目在2023年贡献了2.19亿元的营收(贡献净利润=0.101-0.612-0.385=-0.896亿元),公司营收未与市场同步,公司在国内旅游市场份额比例是下降的(有替代产品发展,竞争者增加)。

2023年销售毛利率0.66,费用率0.15。不考虑持有花房集团的长期股权投资形成的投资收益以及减值损失,扣非净利率为8.07亿元,扣非净利率为41.9%,销售成本率+费用率≈0.49稍低于2017-18两年。公司内部降本增效有一定的效果,公司自带经营杠杆和规模效应。

上图为2018年报,下图为2023年报。

看一下丽江的毛利率,2023年79.40%高于2018年的73.45%。丽江和桂林两个项目2023年与2019年相比,呈现出增收更增利的趋势。

从西安、上海仍然亏损、杭州、三亚毛利下降,城市演艺市场竞争烈度高于“自然”,城市旅游市场有较多的可替代产品,或者城市的旅游渠道有较大的分化。

2.2024年一季经营情况

2019年一季度情况营收8.24亿,归母净利3.7亿。六间房的并表时间是4个月,按月扣减后的比营收5.37亿元(3.83X3/4=0.78亿元),归母净利2.92亿元(1.04X3/4=0.78亿元),分别为与2024年一季度营收5.6亿,归母净利2.52相比。营收略有增长,归母净利是下降的,三年疫情并没有象企业预估的那样,市场不仅没有出清,市场替代品和潜在进入者反而增加了。

3.潜在的进入者或则替代品来自哪里?

一是地方政府(区县)下各类城、交、旅投的国资平台,负债投资建设了许多免费的休闲活动场地(景点),迎合经济下行、短途碎片化出游休养的需求。同时负债逼迫这些平台公司在投资标的地组织各类活动进行创收。

二是文旅业成了地方政府促使经济复苏、拉动内循环的主力,从淄博到村超、从尔滨到天水。还有亲们互动平台问宋城,你请不请开封王婆来演艺?

宋城和旅行社是利益共同体,他们共同的潜在进入者是国资。除了分流宋城和旅行社的营收。国资对回报的低要求,还会拉低整个行业的回报率外。

4.增长来自哪里?

①涨价提升客单价,经济下行,定价上涨没有驱动力,如上涨渠道分散后量跌会更大;②增加项目流量,地方国资潜在进入者和替代品分流,旅行社大团下降明显;③散团比增加提升客单价,可发力(丽江和桂林);④增加项目点,经营风险也在增加(近几年新增三个,目前看佛山还行)。

3/4 2023年几件事

1.收到信息披露行政监管措施决定书

张娴、商玲霞、侯丽、黄巧灵、黄巧龙于 2023 年 1 月 5 日收到中国证券监督管理委员会浙江监管局出具的行政监管措施决定书〔2023〕2、3号—— 未如实披露股权转让相关“差额补足义务及超额收益安排”具体内容,信息 披露不完整。 :

2.消除保留意见

2023年3月,公司的联营企业花房集团参股 25%的一家公司被警方调查,涉及花房集团部分账户被冻结。受该事件影响,立信会计师事务所出局了具有保留意见的2022年审计报告。 2024年4月23日,花房集团公布了2023年年度报告,其审计意见类型为标准无保留意见。公司审查了花房集团的独立调查报告、内部控制审查报告、相关的法律意见书等材料,并委托年审机构对花房集团2022年和2023年财务报告进行财务复核。公司与公司法律顾问和年审机构充分讨论后,认为因花房集团相关案件引起的前期会计差错更正后,公司2022年度审计报告中保留意见所涉及事项的影响已消除,审计师(中喜会计师事务所 )同时出具了公司2022年和2023年审计报告,均为无保留意见。

3.股权激励

2023年9月19日,公司召开了第八届董事会第八次会议、第八届监事会第七次会议,审议并通过《关于调整2023年限制性股票激励计划相关事项的议案》《关于向激励对象首次授予限制性股票的议案》,同意向43名激励对象授予合计 5,400,000股的第一类限制性股票。公司于2023年11月完成了2023年限制性股票激励计划第一类限制性股票 5,400,000。 该部分股份的上市日期为2023 年11月15日。激励股票来源:向激励对象 6.36 元/股增发公司 A 股普通股股票。限售期:本激励计划授予的第一类限制性股票的限售期分别为自授予登记完成之日 起 12 个月(40%)、24 个月(40%)、36 个月(20%)。解限业绩考核:

2023年营收19.26亿>目标值18.51亿,第一阶段40%比例在2024年11月15日可解限。

根据公司第八届董事会第十六次会议审议通过的《关于向激励对象授予预留部分限制性股票(第一批)的议案》,董事会认为公司本次激励计划的预留授予条件已经满足,同意确定以 2024 年 4 月 26 日为预留授予日,公司拟向3名激励对象预留授予第一类限制性股票 38.00 万股,拟向2 名激励对象预留授予第二类限制性股票 2.50 万股,授予价格均为 6.36 元/股。

4.2022年减持股份跟踪

2023年11月15日公司发布《关于股东持股比例被动稀释至 5%以下 暨披露简式权益变动报告书的提示性公告》,2022年以12.76元/股转让给金研宋韵的5.01%股份,股权激励增发后,金研宋韵持股比例被动稀释至 4.9998%, 不再是公司持股 5%以上股东。截至12月30日,该部分股份没有减持而是质押。

4/4 对企业估值

太难了,……。

注:个人思考记录,不构成推荐,据此买卖盈亏自负。