大风总是起于青萍之末

2018年的时候,没有人想到如日中天的中国恒大会在五六年后彻底坍塌

2015年的时候,也没有人想到为梦想窒息的贾跃亭会带着他的乐视网掉入窒息的深渊

历史总是相似的

高端白酒顶级长线投资者的信仰,为什么不再坚挺了

跟风的白酒后排,已经彻底暴雷,并且进入了躺平的模式

贵州茅台的年报显示,深圳市金汇荣盛三号私募基金和珠海瑞丰汇邦三号私募基金,已经双双退出了十大流通股东的名单

金汇荣盛三号是2019年中报入驻的茅台,持股整整19个季度,最终选择了减持,甚至可能是清仓

瑞丰汇邦,则是在2018年四季度出现在茅台的十大流通股东名单上的

持仓21个季度,也选择了撤离乃至清仓

这两个巨佬的持股市值都超过了100亿

加起来则有250亿左右

(据初步考证,段永平最近回应了是否清仓茅台的提问,说一股没卖。所以之前的野史,说这两个私募是@大道无形我有型 马甲的流言,自然不攻而破。

可能是一些白酒投资者给自己加的戏罢了)

除此之外,易方达张坤、景顺刘彦春以及富国的朱少醒,旗下基金都对茅台持仓进行了减持

就连招商基金,也不再出现在贵州茅台的十大流通股东当中

这些顶级投资者,撤离的背后,到底有什么因素呢?

他们嗅到了什么?

从单季度的净利润增长率来看,贵州茅台的增速已经下滑到了2021年底的最低水平了

去年11月,茅台六年来首次上调了飞天和五星的出厂价格,平均上调幅度约为两成

这帮助提升了当季的营收,环比增长超过30%

今年一季度环比继续增长

但为什么聪明的投资者,却开始大举撤退了呢?

因为投资者是看未来预期的

从2020年下半年介入茅台的投资者,这几年如果一直持有不动

可以说是啥也没有捞着,白白浪费了四年的光阴

试想,有多少大资金,能够忍受四年一无所获?

能够忍受未来甚至可能要亏损?

几百亿乃至上千亿的大资金,沉淀在茅台上,收益率却很可怜,私募的投资者们恐怕不会答应

虽然比起当年那些买入万科或者内房的投资者要好的很多

但是已经足以说明这个问题:当年市场对贵州茅台的热情太大,估值泡沫太严重,这几年一直都在还债

也就是这几年茅台还有增长,如果但凡没有增长了,恐怕股价早就崩塌到1000以下了

——————————————————————

高端白酒除了消费属性,也有很强的金融属性

反映真实消费需求的批发价格,今年以来却持续下探

4月9日酒价数据显示,53度/500ml飞天茅台批发参考价一度下探至 2510元/瓶

虽然最近有所回升

茅台的消费场景通常是高端商务宴请、聚餐、送礼等

退出消费进入收藏的也很多

但在经济下行的压力下,古玩之类的收藏品市场已经率先崩盘了

年轻人不玩那些,没有更多的玩家来接茬,说白了就是没有新鲜血液了

为了寻找新鲜血液,茅台尝试去跨界跟巧克力、咖啡等进行联合

但能够对业绩有多大提振作用,还有待观察

目前市场最有疑问的地方在于,高端白酒到底有多少被真实的喝掉了?

到底有多少是在经销商的库存里面

这是白酒跟其他普通消费品和制造品不同的地方

白酒是号称越陈越香,有储藏和保值增值的效果

但与白酒高度相关的房地产行业进入了大型的下行周期

基建也早已不是朝阳产业

年轻人有更多社交饮品选择,这些因子,恐怕似乎都没有足够充分的反应到高端白酒行业里面

很多白酒的经销商这几年是在转行的,很难干啊

被压了很多货,卖不动了

————————————————————————————————

白酒后排彻底歇菜

更引人注意的是,白酒的后排,已经彻底暴雷

不装了,彻底摊牌了!

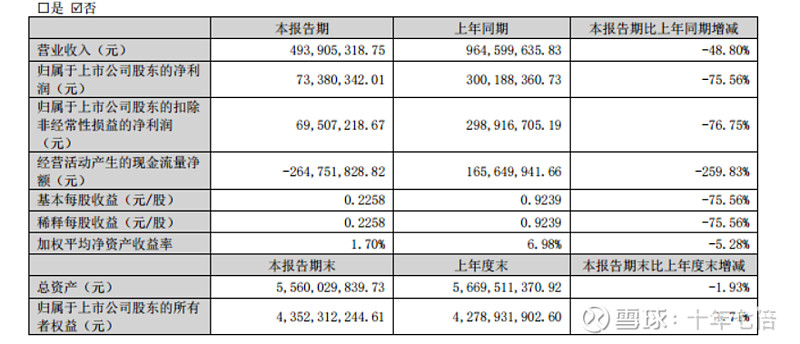

酒鬼酒一季度扣非净利直接暴跌近八成

股价也只剩了当初的五分之一不到了

季报里酒鬼酒自己说了:

2024 年以来,白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心仍处于修复阶段,次高端以上产品消费需求仍待恢复

还有二线的洋河股份,2023年的净利润增长率直接断崖式下跌,到了个位数

营收也在收缩,到了一成

原本市场的叙事是,白酒最后会卷到只剩那么几家还能活的滋润

但是顶级投资者用实际的行动告诉市场,恐怕他们是没有太多的信心继续在里面坚守了

失去了成长的预期,拿什么继续支撑目前还不算低的估值呢?

如果一旦像后排一样,卖不动了,或者经销商体系的白酒出问题,戴维斯双杀一出,恐怕就不是目前的格局了

白酒的商业模式,之前有被过度神话的嫌疑

白酒的商业模式,真的就有那么好么?

是否完全可以无视周期,不停穿越?这是一个值得打上重大问号的事情

这一切的逻辑在于白酒是越陈越香,真的如此吗?

中国的酒文化,一定等同于白酒?

——————————————————————————————

而且白酒还有一个很大的问题,它还很难走出去,出海能够带来的增长前景,还是一个漫长的过程

那就只能继续在国内卷了

在每一轮股市周期里面,都有一些权重股曾经对市场有很大的影响

但是看目前的中国市场,对这些公司的股价波动

是越来越免疫了

一些茅台的曾经拥泵,早已让自己贴上了全新的标签

譬如时光玫瑰的但斌,开始把自己跟AI和英伟达绑定

而且从政策来看,高级别的政策一直强调的是新质生产力和人工智能、人形机器人等新业态

从产业的角度,继续重仓坚守传统行业的长期回报,确实遭到了越来越多顶级聪明投资者的质疑

诚如有多少人能想到,当年宝能的姚老板为了争夺“优质的”万科股权

跟万科的管理层打的“头破血流”,到了如今,万科却成为一个烂摊子,股价也是一落千丈?

巨佬们见过太多的周期和兴衰,肯定在未雨绸缪

所谓的智者,恐怕应该见微知著,做正确的事情

后记:

每一个大型周期的兴起和结束,总是能给有心人足够的教益

这是本人对产业的一些复盘,用于留存记录,留待未来数年看看自己当年思考之得与失吧

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

————————————————————————————

关于以往有价值的雪球深度投资专栏

可参考以下