一、兖矿能源股票上涨的内在机理

假设在2021年1月份买入,2022年9月卖出,则2021-2022合计派息470亿元,总市值400亿,股息率总收益率117%,股价上涨的收益率约900%,约10倍收益。

第一次戴维斯双击:2021年1月-9月,股价从4.5元涨到20元。对应的市盈率从6倍涨到18倍,净利润同比上涨128%;

第二次戴维斯双击:2022年1月-9月,股价从12元涨到32元。对应的市盈率从8倍涨到12倍,净利润同比上涨89.27%;

整体来讲,净利润涨4倍,市盈率大概翻了一番,促使股价涨了近10倍。

大牛股的一般特性是净利润快速反转促动市盈率上涨,这是股票上涨的一般原理,也是所有投资方法中可预测、可把握的规律,大部分几百倍牛逼都按这个规律在运动。

所以在这里,研究净利润大涨是一切问题的核心。

经过资料收集整理,发现兖矿能源利润大幅增长的原因来源于:

1、并购

2、煤价及煤化工上涨

3、海外业务以现货价格交易

4、前期利润基数小

1、并购。

全球对煤价造成影响的国家(储量排名):

美国 237,295 28%

俄罗斯 157,010 18%

中国 114,500 13%

竞争格局:中国神华占比为6.9%,排名前列;中煤能源以5.7%的份额排名第二;兖矿能源约3.5%第三(2020年产量数据)

兖矿能源背靠母公司上东能源集团。2020 年,公司以 183.6 亿元现金收购控股股东兖矿集团 7 项优质煤化工资产,包含未来能源 49.3%股权、精细化工 100%股权、鲁南化工 100%股权、化工装备 100%股权、供销公司 100%股权。未来能源主要运营油品和化工产品,精细化工主营费托合成催化剂、石蜡等生产及销售,鲁南化工主要生产醋酸、醋酸乙酯等。

受益于 2020 年底收购集团 7 项优质资产,公司化工产品由原来单一甲醇,拓展为拥有甲醇、醋酸、煤液化制油三条产业链。2020 年年底,公司收购集团化工资产后,化工产品种类、产能实现增长,化工业务营收、毛利大幅增长,占比有所提升。

是向母公司收购以来最大的一笔业务。

据兖矿能源上市时与集团母公司签订的《重组协议》,为避免与上市公司产生同业竞争,重组后的山东能源集团旗下未上市煤炭资产有望持续注入兖矿能源体内。

2、煤价上涨(核心原因)

业务结构:

从毛利结构看,煤炭销售占70%,煤化工占25%

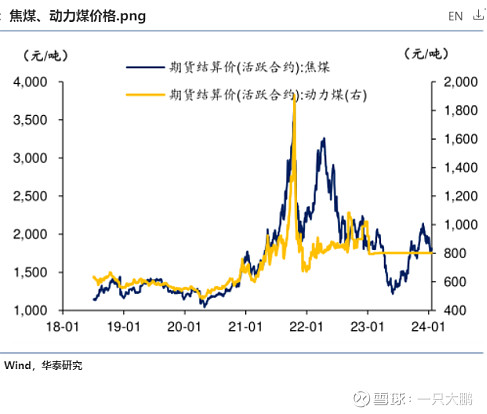

1)、2021 年以来,国际市场煤炭价格大幅上涨,1生产和经济活动开始强劲恢复,2疫情期间实行宽松的货币政策的负面影响(通胀)开始现象,使得通货膨胀速度急剧上升,从而体现在了大宗商品与能源上。3 2022 年俄乌战争进一步恶化能源供应平衡,纽卡斯尔 5500 大卡煤炭港口价从100 美元/吨最高涨至 304.75 美元/吨,历史新高的价格为公司带来历史新高的利润。2021 年以来由于煤炭供需紧张,国内煤炭价格也启动上涨行情。

2)、2021 年整体经济开始恢复,油价由于通货膨胀迅速飙升至 100 美元上方,良好的需求也致使化工产品价格能再度走强,如醋酸表现更好,21 年每吨毛利同比增长 7 倍达到 3092元/吨,毛利率达到 55%。

国际煤价:

国内煤价:

与煤价上涨相反,兖州煤业21年煤炭销量降低28.5%,主要由于受安全环保政策影响。22年销量持平,但煤价仍处高位,毛利率继续上涨。

煤炭和煤化工的价格不断上涨,大幅拉升毛利率,是造成公司利润和股价持续提升的最重要原因。

3、海外业务以现货价格交易

公司 2021 年自产煤吨煤售价同比上升 60%;主因海外煤价涨幅较大,而海外煤炭销售均为现货销售(占比约25%),业绩弹性巨大;同时国内长协煤价上移,推动公司吨煤售价快速增长。

4、利润基数。

前期利润处于相对低位,特别是子公司沃特岗自 2020 年 12 月 16 日起重新被纳入兖煤澳洲合并报表范围,2016 年 3 月 31 日至 2020 年 12 月 16 日止期间累计亏损 13.65 亿澳元,致使兖煤澳洲 2020 年净利润为-44.4 亿元,对公司业绩产生较大负面影响。

二、对比中国神华:为什么中国神华相同期间只涨了3倍

先看核心数据:

在核心指标上,中国神华毛利率没有上涨。2021-2022年营收上共增长46%,净利润两年一共增长72%。净利超营收主要是销售费用下降5个多点,基本抵消毛利下滑。且2022年毛利有所反弹,而期间费用维持不动。

毛利无法像兖矿能源那样上涨的原因:

1、外购煤比例较大,占比1/3。兖矿只有百分十几。成本增速快于营收。

1)成本。外购煤增加,成本增加,毛利率下降。利润增长跑输营收。

2)营收。价格上涨,销量微增长,营收大涨。

2、业务基本集中在国内,没有可以现货交易的海外煤。

3、业务结构与兖矿不同,

煤炭交易基本是长协价,且煤炭外业务(发电、铁路运输业务)结构稳定,没有像煤化工那样可以随着大宗商品价格上涨而加速获利。

神华煤炭售价变动幅度小于市场煤价。

由上可知,由于增速较缓,盈利能力(毛利率)十分稳定 没有像兖矿那样得到一个质的提升,所以没有发生戴维斯双击,利润和股价涨幅基本一致。

三、启示

兖矿能源的牛股基本是毛利率的大幅提升所致。历史上凡是毛利能大幅增长的股票都是牛股,而毛利率发生大幅波动的股票基本都是周期股。比如养猪企业、新能源上游供应商。投资的策略就是当确定一个行业长期可持续,可在其衰退阶段分散买入持有,并做好长期持有的准备,摒弃资金的时间成本,牺牲小利而获取大利。

如:华友钴业,2019年毛利率从11%-2021年的21%,股价实现戴维斯双击。