一、这2年涨幅分析规律

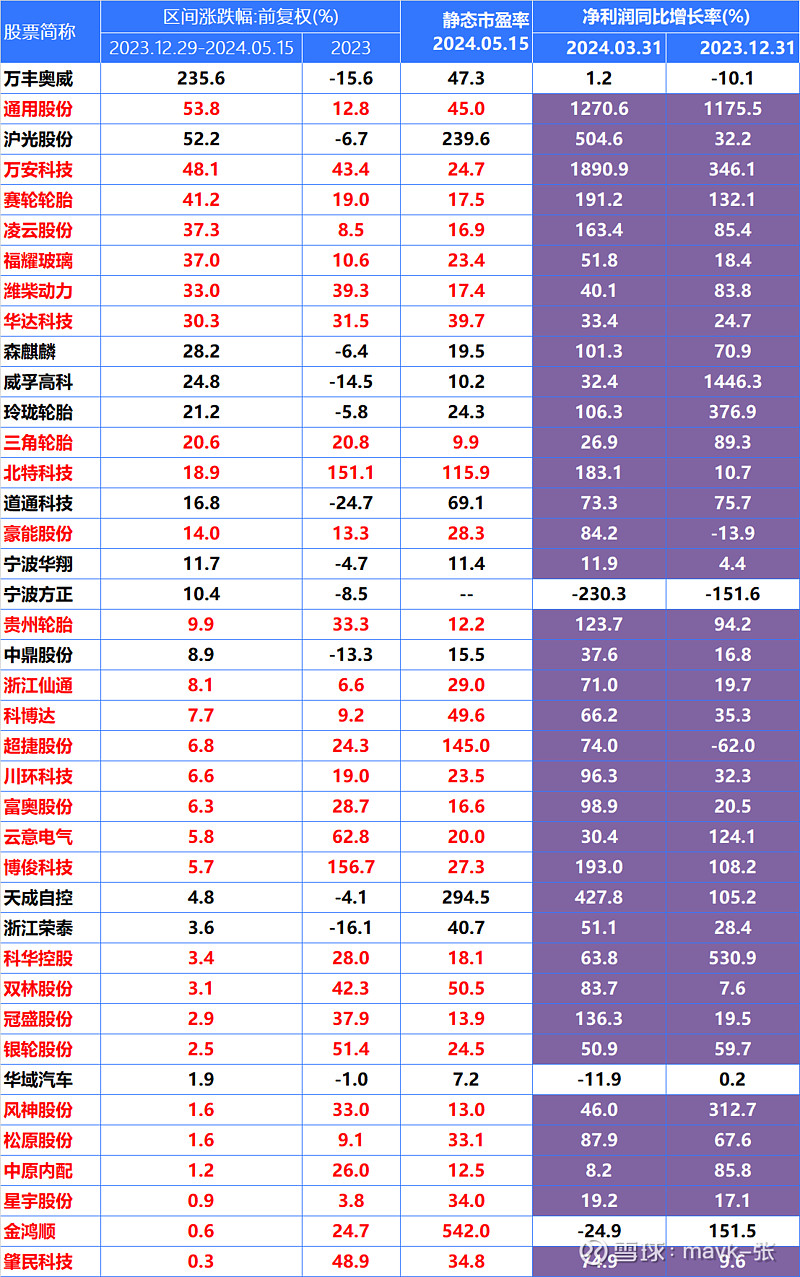

A股涉及汽车零部件上市相关公司有235家,挺多的。

23年涨幅为正有174家,占74%,去年投资 汽车 相关行业,相对还是很容易盈利的。

24年到目前为止涨幅为正40家,占17%,远低于我个人预测,以为今年至少上涨一半的。

一般这几年A股股市涨跌规律,上半年相对是容易操作些,下半年普遍会跌一些。

说明汽车零部件跟其它行业在A股也是一样规律,很难一个行业在大A能够连续3年以上持续普涨(整体行业个股正涨幅超过60%),咱们普遍散户更要专注用心选好个股。

个人预估明年会进一步分化,操作难度会大。

零部件综合起来平均PE静态估值是74, 非常高了。再普涨空间不大。

今年上涨的40家的平均PE静态估值是56,也比较高了。

二、这2年涨幅都为正的40家公司规律分析

1、40家这2年涨得好的公司,业绩绝大多数是比较突出的,只有如下4只股票业绩不好:

1)、万丰奥威,主要炒作 低空经济,跟业绩无关

2)、宁波方正,筹划重大资产重组,跟业绩无关

3)、华域汽车,不是炒题材,主要是 估值极低,一季度 利润下降也不是很严重

4)、金鸿顺,不知道这家为什么这2年涨这么多,业绩差得很。

2、估值低的,业绩又比较好的,基本上是可以连续涨2年的

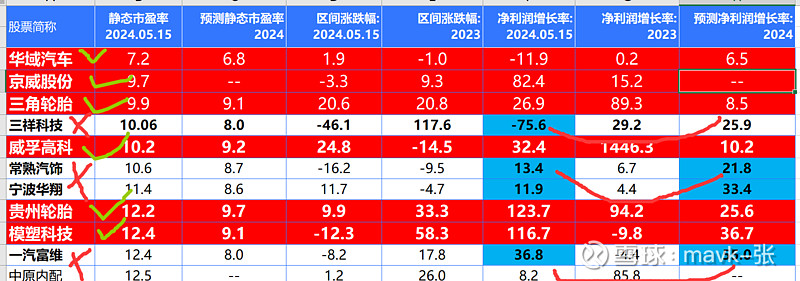

三、净利润增速 预期差 分析 (非常重要)

汽车零部件 有一些股票连续多年上涨,涨得多、估值不便宜,不宜追高了。

有没有 如下条件值得投资的股票呢?

1、估值低(PE在15以下)

2、成长一般(利润增速10%以上)

3、这2年涨得少或跌、稳定几年3%以上股息 的股票

4、实际利润远大于 机构预测

通过以上条件 筛选,选出了如下6只股票:

1、华域汽车

PE 7左右,这3年利润增速10%左右,近1年多有下降趋势。股息 4.6%很不错。

去年跌了1%,今年涨了近2个点。

2、京威股份 ————- 为什么业绩这3年挺不错的,却涨不动呢? 有没有补涨空间

PE 9左右,这3年利润增速很好,24年一季度82%,23年15%,22年327%。近1年多有下降趋势。股息 2.8%.

这个股票 业绩 这么好,为什么涨不动!也有切入到 新能源 汽车,难道占比不重?占比不重,业绩不会这么好吧!

3、三角轮胎

PE 9左右,这3年利润增速很好,24年一季度27%,23年89%。股息 4.6%,很不错。

4、贵州轮胎

我4月份买的,磨了我一成皮的股票![]() 。

。

PE 12左右,24年一季度124%,23年95%。股息 3.3%。

5、威孚高科

PE 9左右,24年一季度32%,23年1446%。股息 6.6%,很不错。今年涨25%,合理范围内。

6、模塑科技

PE 12左右,24年一季度116%,23年-9.8%。股息 3.5%

今年跌了-12%,为什么?