最近短期博弈的地产债标的越来越少,前期大起大落的金地和万科都已经回归到了理性的价格区间,龙湖也并没有太大的想象空间。剩下为数不多的主体或许只有新城了。

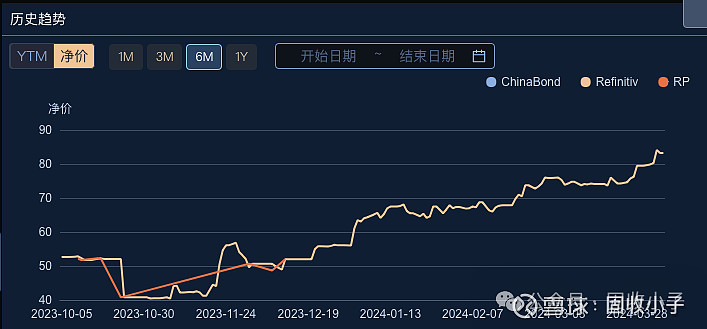

新城发展今年8月份到期的2.5亿美元债价格在过去的半年时间里是一路高歌猛进,从最低的40附近,已经回到了80块上方。

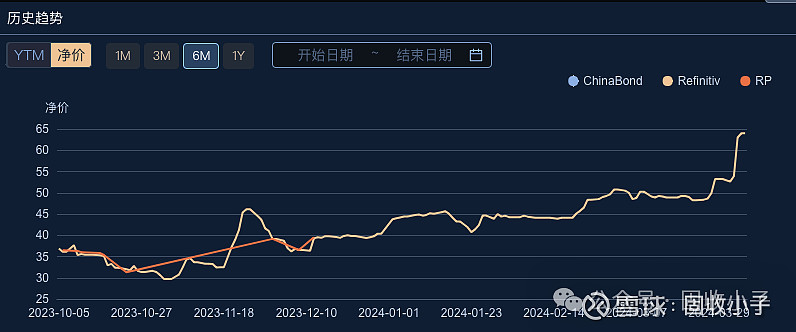

今年底12月到期的4.5亿美金新城控股的美元债价格也从最低的30块以下回到了60块上方。

无论是发展还是控股,最近这半年的走势还是表现出了投资人对于新城十足的信心。新城自然有其独特的优势,可以让大家在整体环境下行的时候,还对其有不同与市场大环境的判断。

最为关键的可能就是吾悦广场的融资空间了,新城旗下的吾悦广场虽然区位说不上顶流,但是在三四线城市还是处于核心区位的,现金流也相对不错,但是融资的杠杆却不高,在逐步放开融资的大背景下,能拿的出充足抵押物的新城,或许也将成为最为受益的主体之一。截止2023年末全国开业及在建的吾悦广场城市综合体已达到 198 座,足 迹遍布上海、天津、重庆、南京、长沙、西安等国内 135 个大中城市。

从新城方面的表态也可以看出,新城的计划就是今年到期的公开市场债务将用经营性物业贷款覆盖。光是今年一季度实现的30多亿融资中,就有三分之二来自经营性物业贷。未来融资的空间来看新城已经开业的吾悦广场有142座,其中尚未抵押的有46座,对应的估值在350多亿,预计的融资空间还有170-180亿。债务结构方面,我们不难发现新城对于吾悦广场的依赖也越来越大。571亿的债务中,有300亿是和吾悦广场相关的经营性物业贷,中债担保及吾悦广场抵押融资。

从2023年年报来看,新城也是少数还能盈利的民营地产公司。2023年营收达到1192亿,归属上市公司股东的利润还有7.37亿。虽然利润对比2022年还是有不小的下滑,但是对比哪些动则亏上几十亿上百亿的其他地产公司而言,新城实属不易了。

那么你们觉得现在新城的美元债是不是有博弈的空间呢?毕竟年底的美元债还有翻倍的可能性。但是金辉的无赖行径还在眼前,新城又是否会被金辉带坏呢?有兴趣了解金辉故事的小伙伴也可以翻阅此前的文章“不要脸的金辉”。