引言:

新春将至,祝朋友们兔年身体健康,万事如意!投资于我是一场认真的游戏。2021年个股投资组合占全家资产比例已经比较大,因此从2021年开始,做一个为期五年的实验。如果2021至2025年投资收益大幅落后S&P500(标普500),那我就放弃个股组合,专心定投指数和寻找优秀的私募。本文讨论收益,实盘组合,以及我的一点思考和对未来的预期。我相信理论和实践需要相辅相成,这篇总结也算是整个专栏这么多学习笔记的实践部分。如果能有高手指点一二,实属我的幸运,感激万分。如果能取得良好的投资结果,那我会很高兴,也给新人一些希望;如果跑不过标普500,也算是留下一个反面教材,供大家参考。现仍在踩雷阶段,争取以最小的代价,踩遍股市里的雷(自己踩和看别人踩)。本文包括如下小节《收益》《投资目标,过去两年的回顾,以及未来的预期》《组合实盘》《错误和失误》《伯克希尔,小伯克希尔,小小伯克希尔》《操作系统》《全力挥棒》《结语》《附录:从打高尔夫想到“全力挥棒”》。全文约7600字。

——投资并不是生活的全部。

正文:

《收益》

(投资收益按基金净值法或时间平均收益法计算,结果一样。2021年的收益是每月计算的。2022年的收益是每个季度计算的。现在我觉得每个季度做一次统计也有点浪费时间,2023年每半年统计一次。)

2022年个股组合含股息收益-11.74%,主要为美股,次要为港股和中概,实盘在下一小节展示。同期标普500含股息收益-18.11%,恒生指数含股息收益-12.2%。

从2021年初,至2022年末,个股组合年化回报-0.81%,标普500年化回报2.66%,恒生指数年化回报-11.95%。(均包含股息再投资。)

2022跌的比标普500少一些,但这两年的成绩并不好。说明自己能力不够,还有很大的提升空间。唯一值得欣慰的是,没有落后标普500太多。

《投资目标,过去两年的回顾,以及未来的预期》

2017夏接触投资,2018年末的股灾里我拿出一小部分资金尝试个股组合,2020股灾里增加投入,到2021年个股组合占我们家庭资产的比例已经比较大了,于是决定认真记录投资收益,给自己五年时间,看看能不能跑赢标普500。

我的投资目标是:1. 长期跑赢标普500 2-3%个百分点;2. 最好能达到的是年化15%的绝对收益; 3. 最低要求是持平标普500含股息收益。

2021年正值标普500攀登大牛市的顶点,很多推动指数上扬的股票价格远超我的估值。我大概知道这并不是一个很好的入市时机。如果不买这些推动指数的头部股票,很可能2021的成绩会大幅落后指数表现。另一方面,我也能感受到市场上的热情洋溢和欢乐。但格雷厄姆在《聪明的投资者》里写过,任何牛市终将惨烈结束。所以我坚持安全边际为第一要务,结果就是2021一整年在美股里没找到什么投资机会。

恰好港股和中概股暴跌。(在我看来,中概股是一个相对于美股比较独立的小市场。)于是,我决定踏入了这个完全陌生的市场。我觉得,只有在大家竞相卖股票的市场,才有利于股权的净买入者。

我这种投资方式,大盘跌的年份,我大概率会跌的少。大盘涨的年份,得努力跟得上。诚如巴菲特在1957年的致合伙人信详细阐述的。但我没有work out套利类交易,只能跟着整个股市的波浪一起游泳。2021年略有焦虑,涨的股票不会买,新入资金灌入了下跌的港股和中概,2021的结果也如预期,远远落后于标普500竟有17%。若说不伤感,那是在骗自己。

既然格雷厄姆说,牛市终将惨烈结束,为什么我不等一等再入市呢?因为我觉得没人可以预测未来,折时不如撞日。我大概知道牛市可能会结束,但不知何时。就好像2019年谁能预测到新冠?谁又能预测到新冠发生后世界各地发生的各种离奇的事情,以及股市的反应?再比如,2020年末我预测美股可能在短期回暖后会因为宏观经济不景气而回落,但标普500却踩着筋斗云,一个跟头十万八千里,在随后的一年多里创造了罕见的大牛市。Enough on macroeconomic predictions。

2022年初,我对组合的预期是,如果美股暴跌,我的组合会比标普500跌的更少一些,如果组合里的港股回暖,可能会提供额外的对冲。我当时期待两年下来的成绩会稍稍好过标普500。

2022年标普500真的开始跌,但是,港股继续下跌。。。惨烈程度让我大开眼界!我能做的就是:做自己能做的最好的分析,控制好仓位,买买买。曾经设想过如果市场给我几年的买入机会,我会坚持买买买,没想到机会来得这么快。2021-2022,新入资金基本都投入了港股和中概股,主要买入中国建材ADR(CBUMY),腾讯ADR(TECHY),次要买入MOMO和BABA。

我多是在股价下跌的过程中买股票。我短暂的投资经验显示:经过一段时间买上一定仓位某一股票之后, 如果分析对了并且企业业绩没有跳崖式下跌,股价会继续下跌一到两年,然后有可能会回升。2022年的十一十二月,港股探底后快速回暖。我在十月也结束了在港股为期两年的买买买。如果我过去几年的经验是有效的,那么这两年播下的种子将在未来两三年会陆续发芽。

有三点感受还是挺深的。第一,随着投入资金量占家庭资产比例的增加,我越来越不敢重仓了。2018年时,最看好的股票可能占了组合的30%仓位。回头看,当初既有初生牛犊不怕虎的精神,也确实是整个组合占资产比例不高,敢于下注。现在单只个股最大仓位只有14%。第二,重仓的股票,经历了三四年的时间,大多达到了绝对年化收益率15%的要求。这可能主要得益于买入时,有一个15%forward return的要求。这个概念是我最开始接触投资时,来自Donald Yachtman,一位来自美国奥斯汀的投资者,网页链接。期待未来的每笔投资,依旧能够在几年之后达到这个绝对收益率的标准。第三,还有很多坑要踩,这难免会拉低成绩。吃别人一堑,涨自己一智,还是很难得。更多的时候是自己吃一堑,忽然意识到自己看过别人踩过类似的坑,才涨了一智。不过我尽量在降低自己犯错的代价。这可能还会使未来五到十年的主旋律。

标普500是一个很难打败的标准。比如现在让我把几乎满仓的个股组合全部换成标普500,我不会这么做。差别在于估值。我可以在现在这个估值安心拿着现有组合,但却没法以同比例近乎全仓的仓位持有估值较高的标普500。另一方面,几年的观察让我意识到,即使那些我非常欣赏的共同基金管理者,长期也只能勉强超越标普一点点。如果算上高额的管理费,其结果最好就是持平。所以,只要我还能跟得上标普500,我还会继续投资个股组合。因为这相比于单纯的全仓标普500,还有一个超越的可能性。很多时候,可能性是值得为之努力的。

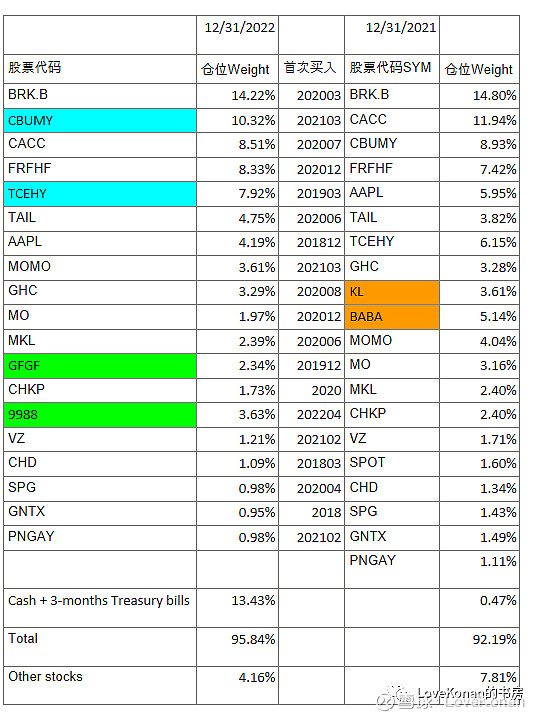

《组合实盘》

下面的表是2022年12月31日和2021年12月31日,我的实盘组合,包括各个股票的仓位及首次买入时间。有些仓位是2018和2020年组合的重仓,在随后逐渐加大投入资金后,仓位慢慢变小了。

我很喜欢Eagle Point Capital在一篇文章里提出的十十原则,即十个股票,每个股票10%的仓位。这是一种非常平衡的方式,兼顾资本本金的安全,并且有一定的集中性,有获得超额收益的可能。

当然,做到这一点还是不容易的,不仅理念上需要一些进步,操作上也有挑战。比如我研究的很多股票,还没买购足够的仓位,就涨起来了。或者像苹果,2018年的重仓,现在的轻仓,但估值涨了太多,现在投资的吸引力也急速下降了。不过最近美股的下跌,又增加了投资苹果的吸引力。

2022年做的一个重要事情,就是砍掉了那些小于1%的小仓位。未来几年的一个趋势,要继续砍掉那些仓位小于5%的仓位。这是巴菲特20个打孔卡想法的自然延伸,也来自Alex Morris (Substack, TSOH Investment)的文章和思考。

如果从机会成本和比较的角度来看,我确实不太可能从第20个idea赚到钱。但是,扪心自问,真的敢像巴菲特和一些投资者那样重仓么?我自知没这个能力。不过随着未来投资能力的提升,我的组合肯定是越来越集中的。

关于2022年组合变化的一点注释。2022年有较大比例的新入资金。期待未来几年都会有大比例资金的注入。

1. 蓝色的CBUMY(中国建材美股ADR)和TECHY(腾讯美股ADR)是整个一年持续买入的股票。由于新入资金以及一整年股市下跌的原因,虽然百分比变化不大,绝对值还挺多的。

2. KL因被并购退市。没赚没赔。对于这个加拿大金矿公司的投资,让我意识到,从金子或类似的期货里赚钱太难了。这个市场对于我这种不怎么看盘跟信息的投资者,是非常有效的。因此没什么机会。

3. GFGF是一个新仓位。这是根据Gurufocus.com的“大师最爱”策略做的ETF。这相当于我变相投资Gurufocus.com创始人田测产博士。每月定投半分资金。

4. BABA换港股9988,收割realized loss for tax。

总体上,我的账户非常的不活跃。

《错误和失误》

1. 《TAIL:一场昂贵的对冲》 TAIL是目标为对冲标普500短期快速下降的ETF。其90%资产为中长期美债,10%资产用来买不同时期到期的标普500put。2020年末,美股已经因央行的有力“灌水”快速回暖,速度和力度让我咂舌。我做出“宏观”判断,美国经济还将会收到新冠疫情困扰多年,2020年末的回暖可能只是短暂的,随后而来的萧条会严重打击标普500。因此我“果断”买入TAIL,并在随后标普500走高的过程中继续加仓。

在我刚刚买入TAIL不久,读到FRFHF的CEO Prem Watsa(有加拿大沃伦·巴菲特之称)的股东信。Prem结束了一个为期七年的对股指的长期对冲(赌其会跌),耗资几十亿,并承认错误,日后不再做类似的对冲。不过我还是固执的决定,我对于“宏观”的判断可能是对的,并坚持至今。

2022年,通胀来了,美联储大力加息。股指跌了20%。TAIL里的put可能赚钱了,但是TAIL里90%的中长期美国国债是个定时炸弹。利率上涨导致债券市场迎来了多年以来的罕见暴跌。

TAIL这个对冲极其昂贵,未实现损失已经高达30%。虽然没有卖,但我已经认定这是一个严重的错误。未来我不会在做类似的宏观对冲了。但我也不打算卖。如果有合适的股票,我会直接换股。

2.《MOMO:买贵了》关注MOMO很久了,最开始还是在它30多美元一股的时候。随后因各种原因,中概股暴跌。我对MOMO的判断是营收可能会持续小幅下降,但其直播主业还是很赚钱的现金奶牛,虽然疫情管控之下,腾挪的余地很小,但我觉得10倍的PE,对于一个没有成长的公司但很赚钱的公司,仍有投资价值。

但当时我的理念里并没有意识到,一个业绩持续下降的公司面临的不仅仅是盈利下降,还面临着因为盈利下降带来的估值极速缩水,所谓的戴维斯双杀。(反过来就是公司业绩增长,其不仅仅是盈利增长,还会带来估值的极速增加,所谓的戴维斯双击。或者《100 baggers》这本书里提到的类似的概念,忘了作者给的名称了。)

后来认真的研读了格雷厄姆的《证券分析》和帕伯莱的一些案例分析,我意识到自己对安全边际的要求太低。对于没有成长的公司,安全边际完全体现在买入价钱在合理估值六七折(甚至更低的折扣)以下购买。对于有成长的公司,安全边际可以体现在在合理估值购买,但将未来成长作为安全边际。不同投资者的合理估值是不一样的。对于我而言,没有成长的企业的合理估值的乘数就是1/(美联储三个月基础利率+7%)。对于稍有成长的公司,乘数约14。最快速成长的,乘数最高给到20,但我很少在这个估值大笔初次买入。至于乘数是乘在净利润还是自由现金流上,我其实会尝试为每个公司都估计一个格雷厄姆提到的“normal” earning power(“正常”盈利能力),往往不同于报表数字。

结果MOMO的这笔投资就是买贵了。另一个减分项是买急了,很快的买满了计划的仓位。对于MOMO的判断,我没太大变化。所以投资MOMO不是一个错误,更属于一个理念和技术上的失误。

暴跌带来的压力,往往能够让我看到很多之前看不到的问题。但是随着股价的暴跌,投资的吸引力其实在上升。买贵了有两层弊端。第一,未来收益降低了。二,丧失了在更低价位买入的机会,因为仓位被占用了。这是机会成本的浪费。我记得几个月前在雪球上看到有位朋友写道MOMO在5美元这个价位是非常有投资价值的。我其实挺认可的,无奈仓位已经被占。

当然,很有可能MOMO股价不会如此暴跌,这也一种可能性。那么,未来遇到类似的情况我会怎么处理?我会在买入时对安全边际有更大的要求,特别是初次买入,并且拉长买入的时间。如果买不到,那我宁愿错过。我其实暂时还没有能力“全力挥棒”,后面有一个小节关于“全力挥棒”有更多的思考和阐述。

3.《关于换股取得税务优势》买入BABA后,同样面临股价的暴跌。卖出BABA,并在一个月后换入港股9988,锁定了损失,用来抵税。这个操作看似很好,但一个月的煎熬有点不值得,而且是有风险的。下次不会做了。

《伯克希尔,小伯克希尔,小小伯克希尔》

伯克希尔财务实力雄厚,业务多元,而且每个业务都很能打,让我印象深刻。巴老更是以伯克希尔这个舞台,向世人布道,展示一位智者的进化。2020年新冠席卷世界,美股暴跌,伯克希尔股价大打折扣。同时,大家似乎对巴老失去信心,而且保险业也处于一个艰难的时期,BRKB最低跌到近150美元一股。

与伯克希尔一起跌落的,还有一众小伯克希尔——FRFHF,MKL,GHC,去年被巴老收归麾下的Y。它们多以保险业为主业获取成本低廉甚至为负的浮存金(GHC以电视台和教育为主业,其前身是华盛顿邮报),复制伯克希尔的模式,将保险浮存金(主业带来的现金流)投入二级市场或全资控股非保险实业。如果把这些股票打包算成一个,我的仓位还是挺重的,接近30%了。

最开始大比例资金投入这类型的公司有以下几个原因。第一,看了很多巴老和伯克希尔的资料,比较有底。第二,这些伯克希尔们的多元业务结构和财务实力,决定了它们注定是整个市场里最抗打的。第三,价格越低,安全边际越大,越多的考量就可以变得不重要,更容易看懂一个企业。当时恰好这些公司的估值跌到了我能看懂的价格。(反之,估值越高,越需要对企业未来精准的把控,投资会变得越来越难。)

物以类聚,人以群分。这些伯克希尔们收购来的企业,它们的管理层和股东,也都是具有相似特质的。像俄罗斯套娃一样,伯克希尔下面套着小伯克希尔,下面还有小小伯克希尔等等。

去港股这个陌生的市场,我也是先找最抗打的“伯克希尔”——中国建材和腾讯。

从整体家庭财务的角度来看,我又何尝不是在运营一个“伯克希尔”——做好主业,将主业带来的现金流,多元化地入股各个企业、指数基金、私募、房产等等?

《操作系统》

慢慢地,我也发展出了自己的操作系统。不管如何分析,最后落地都是具体资金分配和股票的买卖操作。这其实是我学习投资以来,一直让我很头疼的问题。

按我现在的解决方案,我将资金分成两类——由于没有投资机会或其他原因而留存的大笔待投资金,以及每月新进的工资结余。按照2021年的总组合市值,除以200,即一份资金额度,每月中旬定投一份。如果市场恐慌或待买股票因某种原因大幅下跌,伺机将留存资金投出一份或几份。

我有一个Excel表,记录已经分析过的股票、估值和操作计划。有时候,到某个月中的时候,有几个股票满足条件(一般不超过5个),那就将这份资金平均分给这几个股票。如果只有一个股票满足条件,那这份资金就只买这一个。如果没有机会,那就不投了,留存资金。如果当月已经定投,但是股市突然出现机会,根据暴跌程度,额外投出一份或几份资金。

这样做减少了交易次数,减少了与市场的互动,但绝对不会错过股市恐慌多多加仓的机会。2022年,除了每月定投,算上伺机投出去的留存资金,总投入大概占年初资金量的15-20%。

我会给交易记录写一点当时的感受。回看2022年的交易记录,有一条特别让我感慨。10月24日,额外投出一份资金,平分给了CBUMY和TCEHY,买入价格分别为33.174美元一股和25.3美元一股。附注的评论是:“刚刚结束完10月的定投,但昨日港股出了大事儿。其实我不知道是什么大事儿,也不重要。腾讯股价暴跌了15%。打出一份资金。同时XX加仓一份。”(XX是孩子的红包账户。)

当然,这不是全力挥棒。但是,这是现阶段最适合我的操作系统。未来几年大概还是会按照这个操作系统执行。

《全力挥棒》

超额收益的一个来源是仓位集中+全力挥棒。第一次对这个理念有较深印象是李录先生写给《穷查理宝典》的序。巴芒二老也是机会来时全力挥棒的代表。

2018股灾里,我的个股组合里重仓的单只股票比例还比较大,可能达到了20%-30%。现在回看,这更体现了“不知者无畏”,也因为个股组合占家庭资产比例较低,敢于下注。

我最近两年对全力挥棒的思考是,全力挥棒需要几个条件。第一,卓越的投资能力和经验;第二,特定的temperament;第三,适当的资金属性。我渐渐发现,自己可能有后两个特质,但对第一条并不确定。

附录《从打高尔夫想到“全力挥棒”》里阐述了为什么我会用现在的操作系统——长期多次加仓,或类定投系统。这主要因为:1)我现在投资能力还不够;2)相比于在某一个股票上取得傲人的成绩,保存本金和实力,一直留在投资这个游戏里,我整个人生的投资成果可能更好;3)避免了某一只重仓股票的失利,导致失去了继续游戏的机会,或导致心理崩溃带来的更加灾难性的结果。

未来随着投资能力增强,我也会适度的全力挥棒的。现在时候未到。

《结语》

过去几年的重点都是在学习和实践如何不亏损本金。经历了过去两年的大起大落,现在我比较有信心,能够较好的面对惨烈的股市环境。如果2023标普500继续下跌20%,我应该会跌得更少。

但正如格雷厄姆对于投资的定义包含两部分:在保证本金安全的前提下,获取合理的收益。未来的努力方向就是让整体家庭资产以一个更高的速度积累。

具体努力的方向之一,就是跑马圈地,大量看公司看财报。过去的小一个月里,翻看了十来个公司的三表,并做了简短的评述和估值。不看不知道,一看真奇妙。如果日后有什么值得分享的,再来分享给大家。

2022年最大的收获之一是意识到投资并不是生活的全部。2023年更重要的目标是注重锻炼,睡眠和饮食,工作上更加精进,花更多的时间陪家人。

2022对很多人而言是艰难的,但是福祸相依。相信最艰难的已经过去,期待2023!

祝朋友们新春快乐,兔年万事如意!

The END

《附录:从打高尔夫想到“全力挥棒”》

有一天健身的时候,在想全力挥棒的问题。忽然联想到高尔夫。对于没有打过高尔夫的朋友,我尝试简洁的介绍一下高尔夫这个运动。高尔夫的目标就是以最少的杆数,打完比赛。18个球洞,每个球洞距离开球处几百码不等。每一洞,先把球从开球处打上果岭,在果岭上推杆进洞。通常会带着一整套球杆,球杆的数字越小,球杆越长,打击距离越远,但控制越难,失误的概率越大。打上果岭后,会用推杆将球推进洞。

比如一个略长的四杆洞,400码。我一般用1号木杆开球距离220码上下。假设我开球成功,还剩180码。这时候有两个方案。

1. 用三号木杆强攻果岭。(全力挥棒,很有挑战,大概率要失误。)

2. 用七号铁杆打120-140码,再用P杆(打击距离更短,控制落点更容易)攻果岭,完成最后的几十码。(不那么全力挥棒,大概率可行。)

假设两种情况下,我都需要两个推杆才能推进洞。那我怎么选择?

方案1我可能四杆进洞,Par,对于四杆洞而言就是+0,非常好!

方案2大概率可以五杆进洞,对于四杆洞而言,Bogey,+1,也不赖。

但方案1失误概率很大。失误可能意味着球偏离球道,此时最好的情况是补一杆回球道,+1。或者球也很有可能下水或进树林丢掉,丢球候罚一杆,补一杆,+2。也有可能心态崩了,各种挣扎,+4,+6,或者不用比赛了。

实际上,我多数情况会选择方案2,偶尔上头了选择方案1。

选择方案2主要因为:1)我能力不够;2)相比于冒险在一个洞拿到更好的成绩,把球留在球道里,我整场比赛18洞的成绩可能更好;3)避免了某一洞的失利导致的后续心理崩溃带来的更灾难性的结果。

把这里的打球换成投资,就是我在正文中的思考。