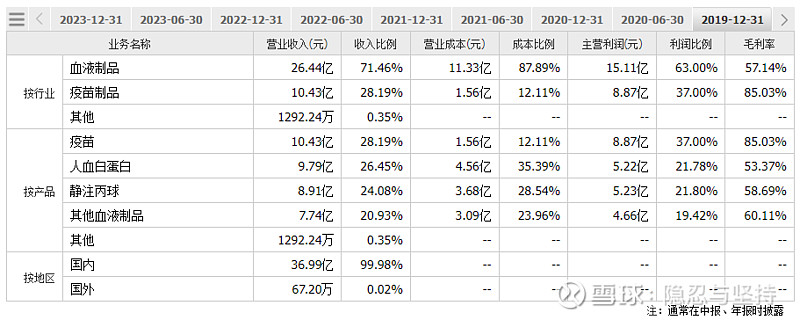

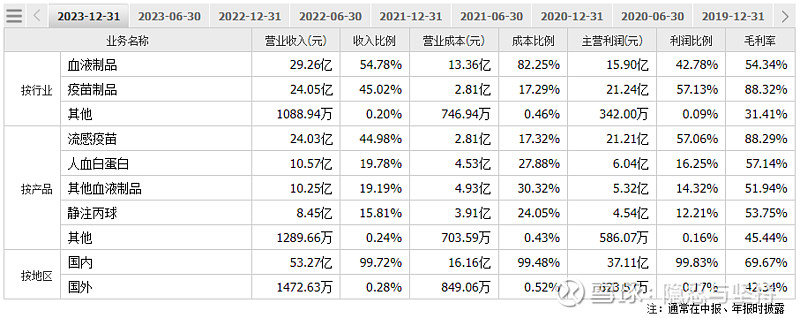

$华兰生物(SZ002007)$ 年报的增长比例不错,如果我们认为企业发展五年一个周期,可以看看五年来华兰数据的变化,下面是2019年和2023年的相关数据(来源:同花顺)

从大类来看,血制品营收从2019年的 26亿增长到2023年的29亿,营收五年增长了10%出头。血制品主营利润从15.11亿增长到15.9亿,五年来几乎没有明显的增长。也许血制品利润的增长存在不确定性是压制估值的原因之一。

2023年年初记得发生了一波静丙的抢购潮,当时好象抢到各地都没货,但2019年静丙的收入是8.91亿,2023年静丙的收入是8.45亿元,好象完美错过了2023年年初的静丙风波。

2023年的利润增长33%是建立 在2021、2022年业绩下降的基础上(同时轻松完成股权激励目标),所以2024年是否能进一步增长可能市场还没达成共识。以往血制品只要采浆产能能上去,就几乎等于印出同等的利润 。而2023年关于血制品的数据好象告诉市场血制品的营收和利润并不会同步增长。

2023年年报中披露的流感疫苗带来的主营利润是超过血制品总和的,那么问题来了,华兰应该按血制品估值,还是应该按疫苗股估值?如果和疫苗行业龙头智飞生物相比(不一定合适,先对比一下),智能生物目前PE15倍。

2024年的增长,如果靠疫苗,难度很大,竞争对手越来越多。如果靠血制品,年报中的不确定性也许让机构还在犹豫。。。

同样是这五年,天坛生物(以往感觉效率比华兰低的国企同行)血制品营收从32亿增长到51亿,血制品主营利润从16.29亿增长了26.19亿,相对华兰,天坛这五年的发展从数据上看得更直观一些。