中国巨石,未来的玻纤巨头,你会买吗?

大家好,我是2015年进入股市,转眼间都5年股龄了,但是,借用郭德纲的一句话:在下混迹股市的一名小学生。

2015年是疯狂的一年,真的是大街小巷遍地炒股,炒股爆赚的传奇也从身边人的嘴里不断涌出,公司的司机下车就聚头聊股。我也就是在这个时候(大盘大约4000点附近)办好了自己的韭菜入场证,然后就扎进了这个听不到枪声、见不到流血但绝对凶险的市场。从4000多点到5000多点是大多时候千股涨停,是个傻子都能赚钱,所以我从一入场到见顶,盈利率在70%左右。大跌开始之后,我也曾想着换股盈利,直到盈利率降到50%,加上熊市消息增多,自己就果断割肉离场,并给自己定了第一条炒股规矩:在股市先活下去即保住本金、再提升能力争取盈利。因为这条规矩,使得我从5000点第一波跌下来始终未入场,直到第一波反弹到3900多点,市场唱多情绪高涨,自己也突然相信会冲击6000点,所以小仓位入场(感谢自己当时的谨慎)。这一次入场买的是海格通信,而这只股票也是听某个现在仍在开播的财经栏目推荐购买的,建仓之后不久下跌开始,最终从17元跌倒10元附近,但是坚持了自己的第一条炒股规矩:在股市先活下去即保住本金、再提升能力争取盈利,中途割肉离场。这次离场之后,我大约是空仓了半年,等到大盘下跌不再凶狠后,才又小仓位入场。从这次能幸运的从股灾中活下来,更让我认识到敬畏市场、顺势而为的重要性。

2015年至今,自己坚持保住本金、盈利不贪、学习为重,并不断看书充实自己的理论知识。说是看书,其是应该表述为啃书才对,比如分析财务报表的一本本书三四个月没看完,我不仅仅是看,而是将书本中的各项分析做成表格用到自己以后的公司分析中。经过这几年的总结,总算能让自己按照自己学习的理论知识能在一小时内分析一个上市公司七八年的财务报表、并做出估值。我的这个分析表格做就做了一年多,不断完善,才有了现在的这个分析的效率。

说了这么多其实是告诉大家炒股不能盲目跟随,前两年作为新手跟随热点可以,但是这绝对不是长久之计,欲穷千里目,更上一层楼,不学本领如何在股市游刃有余。

好了,说说中国巨石吧。

中国巨石:国内最大的玻纤企业,亚洲最大玻纤企业,全球前五玻纤企业。

玻纤行业:玻璃纤维是非常好的金属材料替代材料,随着市场经济的迅速发展,玻璃纤维成为建筑、交通、电子、电气、化工、冶金、环境保护、国防等行业必不可少的原材料。长远来看,中东、亚太基础设施的加强和改造,对玻纤需求增加了很大的数量,随着全球在玻纤改性塑料、运动器材、航空航天等方面对玻纤的需求不断增长,玻纤行业前景仍然乐观。另外玻纤的应用领域又扩展到风电市场,这可能是玻纤未来发展的一个亮点。玻璃纤维制品被广泛应用于国民经济的各个领域,其中电子、交通和建筑是最主要的三大应用领域,也代表了世界玻纤产业在未来几年的发展趋势。前几年玻纤产能过剩,导致玻纤价格下降,但是大的玻纤企业以成本优势度过寒冬,最近加之环保力度加大,小玻纤企业面临关闭,玻纤行业大吃小基本结束,龙头企业优势凸显。

根据2013-2019年财报做如下分析:

一、营业收入和相关费用分析

表中,营业收入:2013年52亿,2019年105亿,年复合增长率12.37%,应收增长率在2013-2019年最高为20%,最低为2%,具有较大的波动性。2019年国内营业收入同比上升 9.19%,国外营业收入同比下降 1.59%。主要原因是报告期内全球经济发展不稳定因素增加,也能看出国内营收增长基能保证在10%左右,波动的原因主要来自于外部环境的不稳定。

目前中国巨石已处于玻纤行业龙头地位,虽受疫情及国际关系影响,但龙头地位不会改变,经济好转之后,相信营收增长提高可以实现。

管理费用率和销售费用率逐年下降,说明管理效率在逐年提高,其中2019年销售费用下降明显,是因为财报适用新收入准则后原部分销售费用重分类至营业成本所致。

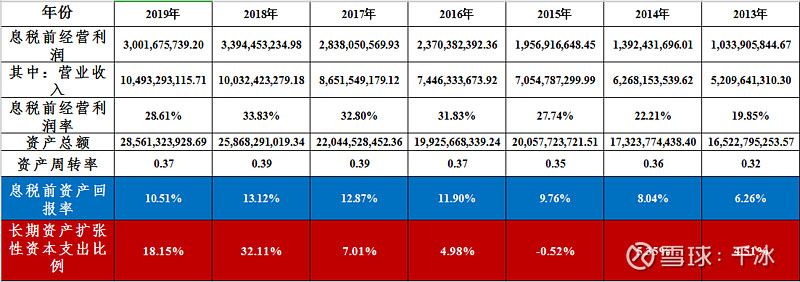

二、息税前资产回报率

表中,中国巨石息税前资产回报率从2013-2019年逐步提高,息税前资产回报率的提升说明公司具有较高的市场份额或着高质量的产品,从而提高了息税前资产回报率。但是大量的投资降低这个指标,通过长期资产扩张性资本支出比例可以发现在2018年、2019年中国巨石扩张性资本支出较高,也从而导致了息税前资产回报率在2019年出现小幅回落。

三、应收款项增长和营业收入增长比较

应收款项:2013年23亿,2019年61亿,增长了约1.65倍;营业收入增长了约2.9倍,随着营业收的增加,应收账款没有以相同增速增加,说明账款结清及时,公司市场地位提高。

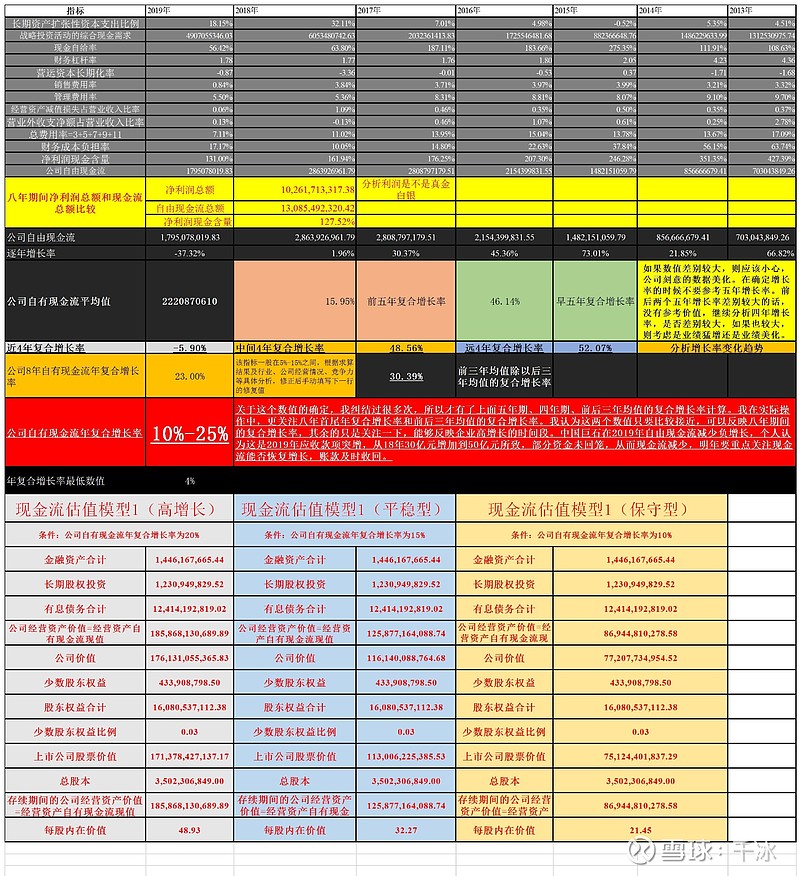

四、分析现金流量,看净利润是不是真金白银

从开始学习财报分析,就让自己牢牢记得:财报有真有假、现金为王才行。不管是从网上还是书本上,总会有人说现金流量表向对于资产负债表、利润表更具有真实性。所以我更重视现金流的分析。

现金流的分析是分析了中国巨石2012-2019年8年的时间,因为2013年的报告有2012年的数据,所以也便于拉长时间线分析。

2012-2019年中国巨石总净利润为10261713317.38,经营活动产生的现金流量净额为20249961072.61,经营活动现金流量净额占净利润比例197.33%,说明8年时间内所报告的净利润总额是真金白银;

再分析公司自由现金流量净额(自由现金流量净额即公司除去折旧及摊销可以自由支配的净额),2012-2019年中国巨石自由现金流量净额为13085492320.42,自由现金流量净额占净利润比例127.51%,再次印证净利润的真金白银;

8年现金流的表现,可以让我相信中国巨石的财报应该可以相信。

五、根据未来现金流估值做贴现计算估值

下面会附我的估值表格,但是考虑到可能不够清楚,所以我先简单说一下相关指标的确定。

估值基础是:2016-2019年四年的现金流净值均值为2405550498元。

贴现率:债务资金成本率和股权资本成本率加权计算,其中债务资金成本率根据财务报表计算为5%左右,股权资本成本率设定为9%,加权计算7年均值为7%左右,为了避免估值过高,贴现率定位8%。

年复合增长率:关于这个数值的确定,我纠结过很多次,所以才有了表格中五年期、四年期、前后三年均值的复合增长率计算。我在实际操作中,更关注八年首尾年复合增长率和前后三年均值的复合增长率。我认为这两个数值只要比较接近,可以反映八年期间的复合增长率,其余的只是关注一下,能够反映企业高增长的时间段。中国巨石在2019年自由现金流负增长,个人认为这是2019年应收款项突增,从18年30亿元增加到50亿元所致,部分资金未回笼,从而现金流减少,明年要重点关注现金流能否恢复增长,账款及时收回。

根据现金流年复合增长率的选择,我分为三个模型。

模型一:保守型,年复合增长率确定为10%,逐年递减,估值价格为21元左右;

模型二:平稳型,年复合增长率确定为15%,逐年递减,估值价格为32元左右;

模型三:高增长型,年复合增长率确定为20%,逐年递减,估值价格为48元左右;

写在最后:今天的分析,有点粗糙,希望大神给予指正。这个估值模型计算只是在前人基础上自己总结完善,作为股市小学生在这里跟大家分析,如果时间验证正确,说明我这作业做得还及格,如果不正确我也会迅速修正,希望大家勿喷。其实,我也在不断修正我的这个表格计算方式并通过其他个股不断验证,比如在公布康美药业财务造假之后,我就分析计算了抗美2011-2017年的财务报告,通过计算估值,在2017年财报公布后,我的估值模型计算为8元,那么我在2018年5月份股价23元左右肯定不会入场(以后有时间争取把我做的康美药业2011-2017的分析也分享一下,太费时间了,这个中国巨石的分析,弄了一下午,老腰疼啊)。今年7月份,我也是以初生牛犊不怕虎的心态,做了茅台的估值,放在最后!哈哈…………

茅台来了,不喜欢看图的:保守型估值907元左右,平稳型1315元左右,高增长型1780元左右!