风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

伊利是我这两年持仓里面表现的最差的。

如果说是最差的之一,都是对伊利的不尊重。![]()

这里的最差,其实不是说企业经营本身差,而是这几年的股价走势差。

截至2024年5月10日收盘,股价跌破了28块钱。

如果看周K线图,已经回到了2020年的7月份。

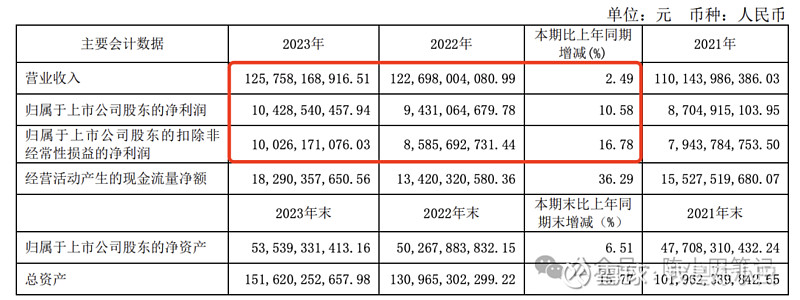

2020年的伊利,营收969亿,归母净利润71亿;2023年的伊利,营收1262亿,归母净利润104亿。

营收累计增长30%,净利润累计增长46%。

2020年7月份的伊利,PE30多倍,现在的伊利PE不到15倍。

虽然业绩稳健增长,但估值腰斩。

显然,市场对伊利的业绩不买单,杀估值。

那,

伊利还能好吗?

我觉得大概率是没啥问题的。

只是当前市场不买伊利的账,还未到伊利绽放的花期。

伊利2023年总营收1262亿,主营营收1258亿,同比增长2.5%;归母净利润首次超过100亿,达到104亿,同比增长10.6%。主营业务净利润100.3亿,同比增长16.8%。

液体乳2023年营收为855.4亿,同比增长0.72%,整体零售额市占份额为行业第一。纯奶品类的市场零售额较上年保持增长态势,其中,有机纯奶市场零售额,较上年增长了 13.5%。

根据尼尔森与星图第三方市场调研数据综合显示,伊利液态类乳品零售额市占份额为31.6%,稳居细分市场第一。

奶粉及奶制品2023年营收为275.98亿,同比增长5.09%。(如果剔除澳优的影响,伊利2023年这一板块的营收202.12亿,同比增长9.46%)

根据尼尔森与星图第三方市场调研数据综合显示,伊利婴幼儿配方奶粉的零售额市占份额伟16.2%,较上年提升了1.6个百分点,在细分市场前五家厂商中,增速领先。

成人奶粉零售额市占份额为23.3%,稳居细分市场第一,其中,以乳基功能营养品为代表的成人奶粉,其市场零售额较上年增长约4.7%。

奶酪业务线下(现代)渠道零售额市占份额约16.9%,较上年提升了0.6个百分点。

冷饮业务2023年营收为106.88亿,同比增长11.72%,增速远超行业水平,稳居市场第一。冷饮业务市场份额保持市场第一,连续29年稳居全国冷饮行业龙头地位。

如果单看上面的相关营收数据,相对比较亮眼的就是伊利的冷饮业务,同比双位数增长。其他方面来说,真的只是一般般。

我们再从整个行业的其他企业进行对比一下,看看在对比之下,伊利表现是不是同样的不太好。

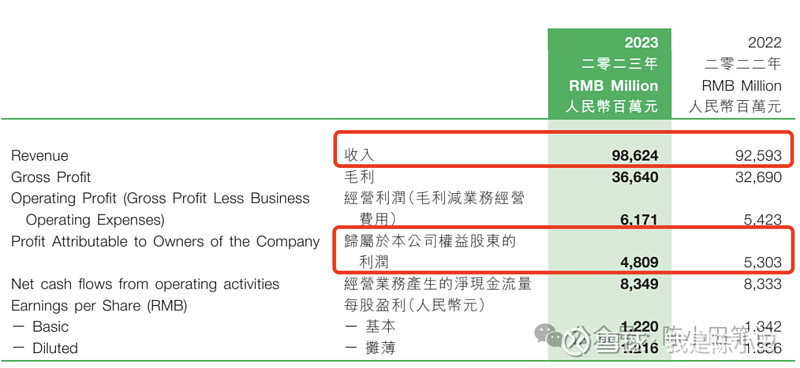

蒙牛2023年营收986.24亿,同比增长6.5%,归母净利润为48.09亿,同比下降10%。

液体乳2023年营收为820.7亿,同比增长4.85%;

奶粉2023年营收为38.02亿,同比下降2%;

奶酪2023年营收为43.57亿,同比增长230%。但我们需要指导的是,妙可蓝多在22年11月开始并表蒙牛。

妙可蓝多2023年营收为40.5亿。也就是说,2023年蒙牛内生奶酪营收为3个亿左右。

冷饮业务2023年营收为60.26亿,同比增长6.7%。

飞鹤2023年营收195.32亿,同比下降8.4%;归母净利润为33.9亿,同比下滑31.4%。

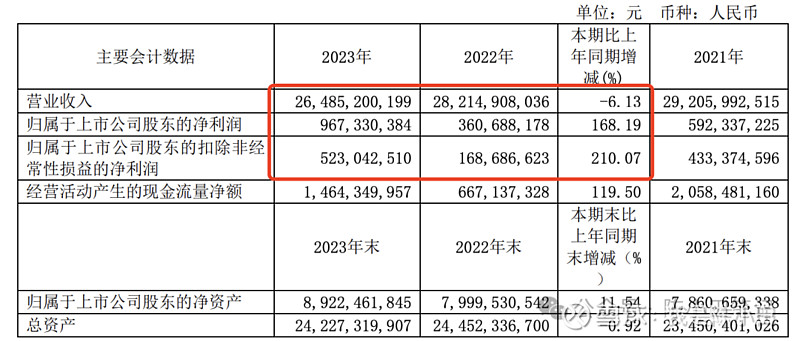

光明2023年营收为264.85亿,同比减少6.13%,归母净利润为9.67亿,同比增长168.19%。

归母净利润大幅增长,主要是光明卖了一块在上海浦东成山路777号的地,收入4.48亿;利息收入带来0.77亿,投资收益0.2亿,所得税费减少1.2亿等综合因素导致。

如果扣除上述的因素,光明净利润同比增长12%.(光明2022年的净利润本身基数低,相比2020年和2021年,光明的2023年净利润还是下滑比较严重)

三元2023年营收为78.41亿,同比下滑1.38%;归母净利润为2.43亿,同比增长502%,扣非净利润为0.018亿,同比减少94%。

若营收剔除首农畜牧影响,则营收同比增长9.34%。若剔除投资收益,光明2023年净利润为亏损0.6亿。

如果这样一对比,无论是蒙牛、光明、三元的液体乳,还是蒙牛的奶粉及奶酪,亦或是飞鹤的奶粉,伊利的总体表现还是挺优秀的。

别看蒙牛的营收保持正正增长,但蒙牛这些年一直在打价格战,以量换价。但最终把自己的净利润给打下去了。(2023年销售费用增加28.5亿,管理费用增加增加3亿)

伊利当前的净利润是蒙牛的2倍,算是彻底把身后蒙牛拉开了。

相比伊利2023年的营收增速,其净利润增速保持着两位数增长,其很大一部分的原因是在成本端原奶价格下滑,使得毛利率小幅提高。

同时降本增效,销售费用、管理费用在2023年分别减少3亿和2亿。

如果看伊利的盈利能力,其实在同行业里面是比较强的,无论是长期的ROE、毛利率,还是净利润,均比同行业的其他企业要优秀。

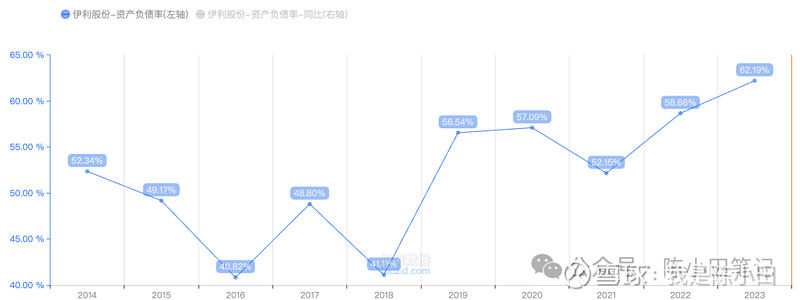

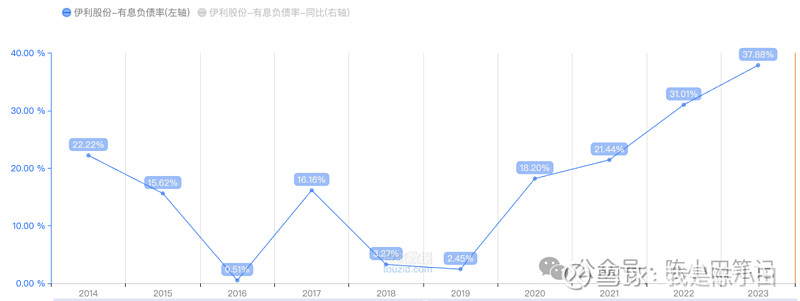

但最近几年的伊利的无论是总资产负债率还是有息负债率,都是在上升的

流动比率、速动比率,总的来说,也不咋滴。

这种情况下,如果现金流出现问题,就非常有可能导致企业的经营出现问题。

好在伊利这些年的现金流一直不错。

销售收现率和经营现金比,一直超过100%。这也意味着,伊利对上下游的话语权本身比较强。

对于伊利而言,液体乳是其基本盘,国内的扩张基本到顶了,营收总体能保持不变或者微增。在这一块的更多的利润来源是产品的创新和升级,从而带动高客单奶的销售量。

比如全球首款控血糖功能牛奶——“舒化”安糖健无乳糖牛奶;再比如富含原生鲜活乳蛋白和原生高钙的金典鲜奶。

奶粉及奶制品是其第二曲线,一点不假。但2023年新国标的施行,导致很多的小厂疯狂甩卖存量婴幼儿奶粉,导致其销售受影响。

短期肯定是有阵痛的,但长期来看是对伊利的利好。小厂的退出,那么多出来的市场份额伊利就可以从中分一杯羹。

虽说国内新生儿数量几乎呈现的是逐年减少的趋势,但最先死掉的一定是小厂。

成人奶粉中,伊利这些年也一直在做创新,在国内首次开发出了改善中老年人群血糖、心血管、骨骼问题的功能性乳制品。

这种产品的创新和升级,意味着产品本身高客单,那就势必会增厚伊利的利润。

对于奶酪,当前更多的使用场景是在B端,大概率也就是中规中矩的表现。

至于冷饮业务,我是比较看好的,未来保持两位数的增长,还是比较大概率的事儿。

在伊利的2023年年报中提到:公司海外业务收入较上年增长10.08%。

虽然伊利的海外业务占比很小,但总体来看也算是小的惊喜吧。

伊利2023年一季度营收324.63亿,同比减少2.6%;归母净利润59.22亿,同比增长63.84%。

如果剔除卖矿的影响,那么其主营净利润是37.37亿,同比增长7.97%。

伊利在2022年收购了澳优,也导致伊利这几年的商誉一直比较高,或许卖矿之后,为商誉减值做铺垫吧。

我对伊利的定位,一直不是单单的奶制品企业,而是一家健康食品企业。

人们对健康有着长期的追求,那么伊利这家企业本身就存在价值;就像做大财富管理的招行银行一样,人们对财富有长期的追求,那么招行本身就存在价值。

但按照当下伊利的体量和市场需求,未来保持高速增长比较难,即便是创新的品类比价多,包括现在评价还不错的伊刻活泉现泡茶,又在牛肉、宠物食品赛道做了布局。

营收总体保持小幅增长,大概率在5%以内,而通过高客单产品对毛利率的提高,以及降本增效,净利润未来保持8%-10%的增长还是大概率的事。

伊利的2023年年报,还有一个比较大亮点是,分红率由之前的70%提高到了73%。同时将会回购10-20亿并注销。

在A股,像伊利这样的良心公司,既加大分红率,又能回购股份进行注销的,除了美的,可能找不出来其他的企业了吧。

对于这样的企业,当下的市场仅给了15倍PE,确实不贵。

有人20岁就毕业了,但25岁才找到稳定的工作;

有人25岁就创业当了CEO,但50岁就去世了;

有人50岁才当了CEO,但一直活到了90岁;

有些人看似走在你的前面,还有些人看似落后于你;

实际上,你有你的步伐,别人有别人的行程;

命运给的礼物和困难,一点都不会少;

每朵花都有自己的花期,每个人都有自己的时区;

在属于自己的时区里,好好生活,别轻易被他人,扰乱了自己的节奏。

对于投资企业也是一样的道理,现在企业股价表现的不好,不代表以后会一直不好。

中概从21年年初就被锤,其成分股股价可以说是脚踝斩。但近期不就开始有表现了嘛。

企业经营本身没啥问题,我相信伊利也会有它开始表现的一天,静待花开。![]()

最后的这一段话,送给所有持有伊利的股东们。![]()