风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

分众在29号晚上发布了23年年报以及24年一季报的数据,30号开盘就跌了7%,截至收盘跌了7.28%。

据传,大跌的原因主要是2个。

一个是说分众最近几年开始加大分红比率,已经失去了成长性。

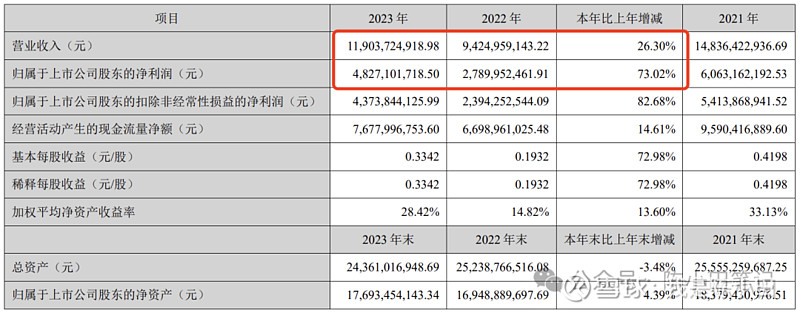

2021年净利润60.63亿,分掉了49.3亿,分红率是81.32%;

2022年净利润27.9亿,前后2次分掉了60.66亿,分红率是217.41%;

2023年净利润48.27亿,分掉了47.66亿,分红率是98.73%。

这几年把赚到的钱几乎都分了,而不是留下来大部分的利润进行扩张。

另外一个是说,分众2024年一季度增速不及预期。

分众2023年营收119.04亿,同比增长26.3%,归母净利润48.27亿,同比增长73.02%。

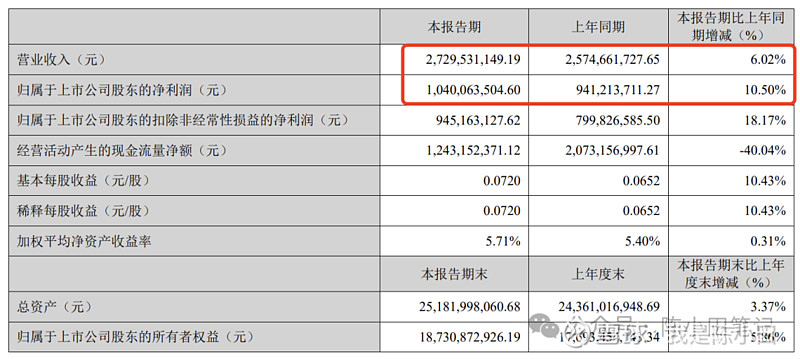

2024年一季度营收27.29亿,同比增长6.02%,净利润为10.4亿,同比增长10.5%。

一季度净利润增长刚超过10%,相比年报的恢复速度,明显是大幅下滑。

但基于我个人对分众的了解,如果单是从分红,或者是业绩增速来看分众的话,是有失偏颇的,这波大跌7%,明显是市场反应过度了。

于是,我在6块5左右,用零用钱加了一部分分众,等到7块左右就卖掉,算是做一次小波段。

分众是梯媒龙头,所属广告行业,但广告行业本身会随着宏观经济周期的波动而波动。

当宏观经济周期不景气时,广告主对消费前景不乐观,通常就会缩减广告开支过冬;当宏观经济景气时,广告主对消费前景乐观,通常会加大广告的投入力度。

现在所处的阶段可以算是恢复期,但远没有达到宏观经济很景气的时候。从个人体感上来看,就可以做出判断。

经济的恢复本身需要一段时间,而这一段时间通常需要以“年”为单位,所以只看到了2024年一季度的业绩增速不咋样就做出了判断,有点不大合理。

近几年分众净利润的高点是60.63亿,对应的年份是在2021年;其次就是2017年和2018年,对应的净利润均在60亿左右。

如果说分众的业绩在接下来的几年内可以恢复到60亿左右的水平,我个人是完全认可的,但如果说一定要确定到哪一年,我觉得难度比较大。

这个得看宏观经济恢复的快慢。如果快,可能明后年;如果慢,可能还需要3-4年。

如果按照分众2024年一季度的业绩来判断,2024年全年的利润相比2023年会有一定的涨幅,个人预计2024年分众的净利润在50-55亿左右。

如果说分众最近几年加大了分红率,从而失去了成长性,我个人也不大认可。

但不得不承认的是,分众在国内相关优质点位的布局已经近乎达到了天花板。

但对于分众而言,未来在以下4点上的成长性依旧可以小小的期待一下。

1、国内优质点位的进一步优化扩张。

2、境外业务的开拓。

3、智能化的进一步普及,所带来的成本进一步的下降。

4、客户结构的优化,降低宏观经济周期波动带来的业绩大幅波动。

5、刊例价格的提高。

2023年年报中有这样的一段描述:

「截至2024年3月31日,公司的生活圈媒体网络覆盖国内超280个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的95个主要城市。」

在2022年年报中的描述是:国内覆盖城市297个,香港、韩国等其他的覆盖的城市是70个;

在2021年年报中的描述是:国内覆盖城市307个,香港、韩国等其他的覆盖的城市是50多个;

在2020年年报中的描述是:国内覆盖城市330个,香港、韩国等其他的覆盖的城市是30多个;

对于国内城市的布局上,数量在逐年的减少,但相比香港、韩国等东亚、东南亚地区而言,分众这些年来一直在布局,城市数量上在逐年增长。

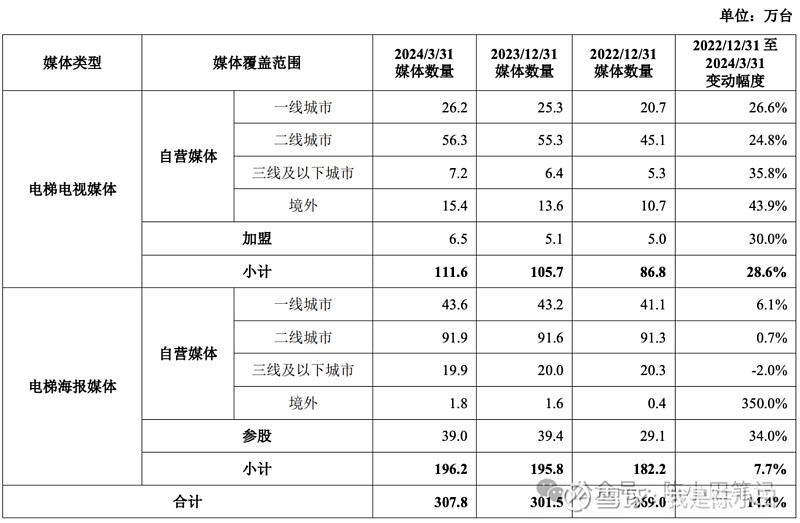

再看详细的类目,其实优质点位的数量在一直增长,尤其是电视媒体,相比之下,海报媒体的数量基本变化不大。

自2018年和新潮传媒大战,抢占各城市的各点位之后,分众这些年一直在优化城市的数量,并且在核心优质城市加大布局优质的点位。

其实这个逻辑挺简单,因为分众的目的是“触达中国4亿主流消费人群”。而这些人群大多是集中在一、二线城市的白领。同时这类人群具有更强的消费能力。

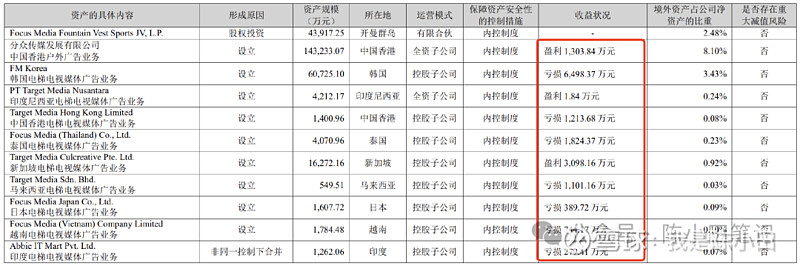

从海外业务的数据来看,当前还是处于布局的前期阶段,总体还是处于亏损的状态,只有香港和新加坡的业务盈利。

如果从长期来看,自然能够为分众带来一部分的成长空间,但短期来看,依旧比较难。

分众的海外业务最早大概是在2017年开始从韩国的首尔、釜山开始的,截至2023年年底,是6年的时间。

在这6年的时间里,先后经历了与新潮传媒的大战、疫情对经济的冲击,总体对分众的经营节奏影响也不小。

但随着近几年国内业务模式的成熟,我相信未来分众在海外扩张会进一步提速,在盈利上也会对分众起到不小的作用。

关于智能化的进一步普及,势必会提高分众的效率,同时成本也会进一步的提高。在这一点上是毋庸置疑的。

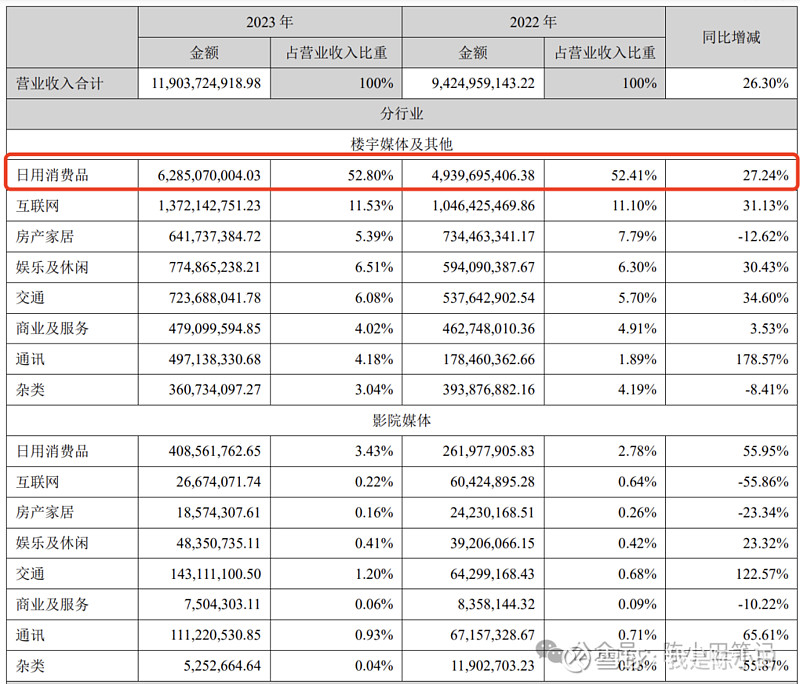

2023年分众的客户结构,其中最主要的是日用消费品,其次是一些互联网业主。

我们需要知道的是,互联网业主在2018年最高的营收是56亿。2022年自从整个行业开始被调整之后,分众在这方面的营收直接减少到了10个亿。截至2023年也才恢复不到15个亿。

随着调整周期的结束,其实分众在互联网这一块的营收上还有上升的空间。恢复到过往50多亿的营收不现实,但恢复到30多个亿,希望还是比较大的。

另外就是,其实分众这些年来也一直在调整客户结构,其目的主要是想平滑宏观经济周期所带来的业绩大幅波动。

至少从目前来看,分众的客户结构是在逐渐变得更好的。

对于日用消费品来说,无论是宏观经济周期如何变化,总体而言相对变化还是要小不少的。

至于刊例价的上调,个人觉得短时间对分众的利润影响不会很大,一来国内经济恢复缓慢,广告主本身投放意愿没有特别的强;二来在广告投放时,通常会打折。

关于分众,还有一点争议比较大就是,线上短视频爆炸的今天,会不会对分众这种线下的梯媒造成比较大的影响?

我个人觉得影响是有限的,因为二者的定位不同。

无论是长视频,还是短视频,亦或是其他线上方式的广告,更多的是「效果广告」。

其目的主要是通过投放,带来流量,进一步的带来转化,成交。通过一则广告,直接为投放广告的企业主带来经济效益。

但梯媒,其主要的是更多的是「品牌广告」。其不为了短时间的快速成交,而是为了抢占用户心智,当你想到某个场景的时候,就会想到这款产品。

比如我们想买去屑洗发膏,第一时间想到的就是海飞丝(去屑实力派,当然海飞丝);买奶酪,第一时间想多的就是妙可蓝多。

我至今还记得,2019年前后,妙可蓝多通过在分众的投放,一炮打响。我每天上下班坐电梯,就被妙可蓝多的广告“洗脑”。

人口红利见顶,想要通过一款或几款产品持续的获得收入,这就需要「复购」,也就是说,用户在买完第一次之后,后续还会买第二次、第三次,第N次。

用户为了会选择复购,很多的一部分原因就是品牌。

就像现在国内的奶制品,基本就是买伊利或者蒙牛的。

分众本身是国内的梯媒龙头,合理PE我会给25PE,如果忽略周期本身对分众的影响,从5-10年的长周期来看,其50%的PE分位点也在25倍左右。

先不说分众未来成长性有多大,想要恢复过去60亿左右最高的利润水平,我觉得不是啥难事儿。

所以长期来看,分众这家企业值还是值1500亿左右的。

中性的建c市值打6折,对应900亿,保守的就是打5折,对应的750亿。

截止2024年4月30日,其市值是940亿,其实分众现在的价格只能算是合理。

至于前文说,我在6.5元左右买了一部分,其实这个就是属于个人的骚操作了,这部分买入的没打算长持,达到7元左右就会卖掉。

我个人觉得,分众这家企业的业务模式是比较简单的,只要核心点位在,只要老江人还在,基本不会出现啥大问题。

关于分众,暂时先聊这些吧。