一,本周市场概况

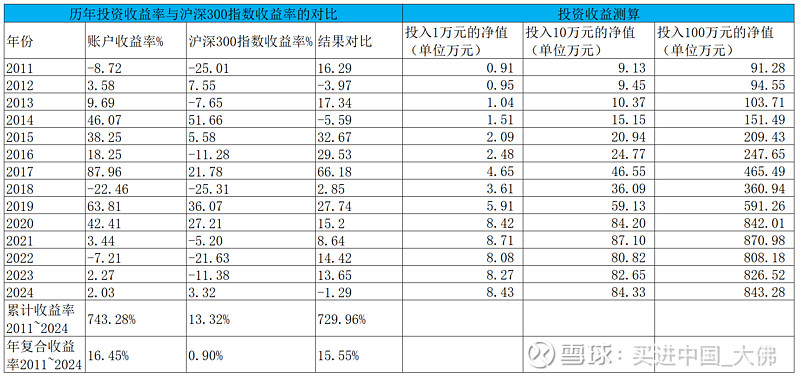

本周沪深300指收盘于3545,本年沪深300指数上涨3.32%。

二,本周操作

无。

三,账户情况

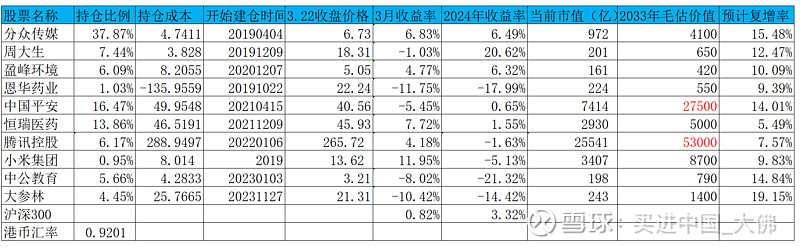

截至2024年3月22日的账户持仓如下:

历年收益明细:

2024年账户累计收益率2.03%,目前跑输沪深300指数1.29个百分点。长仓账户收益率1.6%,短仓账户收益率6.28%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)分众传媒这周股价表现相对比较出色,本周股价上涨5.16%,连续两周上涨,明显好于沪深300指数的表现。24Q1营收预计能有小幅的增长,随着经济的缓慢恢复,相信分众2024年的业绩仍将稳定的增长,并有望挑战历史最高业绩。

2,恒瑞医药

(1)公司3月18日公告,2023年11月30日受理的阿得贝利单抗注射液、HRS-1167 片、HRS2398 片和注射用 SHR-A1921 符合药品注册的有关要求,药监局同意本品开展临床试 验。具体为:HRS2398 联合抗肿瘤疗法治疗晚期实体肿瘤的开放、多中 心Ⅰb/Ⅱ期临床研究。

HRS2398 片为公司自主研发的新型、高效、口服的 ATR 抑制剂,能够有效抑制 ATR 激酶活性,加剧 DNA 双链损伤,抑制细胞增殖,发挥抗肿瘤作用。HRS2398 片目前正处于早期临床开发阶段,有潜力作为单一疗法和联合疗法治疗更多肿瘤 患者。目前全球尚未有同靶点药物获批上市。

阿得贝利单抗,HRS-1167片,SHR-A1921之前已多次介绍,目前恒瑞的新药很多以组合形式出现,特别是在实体瘤领域有多种单一疗法或联合疗法储备,能为患者提供更多的治疗选择。

3,中国平安

(1)公司3月22日发布2023年财报,要点有:

①营收。2023年全年营收9138亿元,同比增长3.8%,其中平安寿险及健康险业务营收3865亿,占比42%。

②营运利润。2023年全年营运利润1180亿元,同比大幅减少 20%,主要是资产管理业务营运利润同比大减233亿。公司分红与营运利润挂钩,即使2023年营运利润大幅减少,全年每股分红仍然高达2.43元,同比增长0.4%,平安一贯是比较注重股东回报的,而高股息回报也是投资平安非常重要的因素,按3月22日股价计算,目前的股息收益率高达6%,远高于理财水平,我们判断平安最坏的时刻也不过如此,目前的股息水平预计能维持多年的时间。

③扣非净利润。2023年全年扣非净利润862 亿元,同比减少 23%,主要也是资产管理业务巨亏近200亿所致。当然,这并非经常性亏损,未来几年净利润水平有望稳定增长。

④寿险及健康险业务。2023年全年寿险及健康险业务营收3865亿,寿险及健康险仍然是平安最重要的业务,占全年营收比例42%,全年营运利润1061亿元,同比减少 3.4%,占整体营运利润高达90%,代理人人均新业务价值同比增长90%,代理人人均月收入9813元,同比增长39%,“三高”代理人创收和个人收入均大幅增长。寿险及健康险新业务价值为393亿元,同比增长36%。寿险改革在2022年年底初步完成,改革初见成效,2023年持续深化“4渠道+3产品”战略,寿险依托集团医疗健康生态圈,创新推出了 “保险+健康管理”、“保险+居家养老”、“保险+高端养老” 等产品及服务,并不断优化迭代,持续提升客户服务体验,打造差异化的竞争优势,新业务价值代理人渠道同比大增40%,银保渠道更是大增78%。新业务价值大增为未来几年业绩释放提供了动能,2024年寿险业务有望扭转增长颓势,发挥平安业绩定海神针的作用。

⑤产险业务。平安产险是国内第二大产险公司,营收仅次于中国人保,2023年,平安产线业绩稳定增长,营业收入3274亿,同比增长6.5%,整体综合成本率100.7%,同比上升1.1个百分点,出现承保亏损,车险业务成本率97.7%,尚能实现承保盈利。由于综合成本率提升至100.7%,2023年承保亏损21亿,去年同期承保盈利11亿。产险业务在争取订单的同时,也要关注利润的核算,没有钱赚的保单,没有必要争的头破血流。平安产险2023年实现投资收益123亿,同比增长23%。2023年产险营运利润90亿,同比减少11%,占整体营运利润7.6%。

⑥保险资金投资组合方面,截至2023年底,公司保险资金投资规模4.72万亿,较年初增长9%。全年资本市场波动仍然较大,公司仍实现了3.6%的综合投资收益率。本公司的保险资金投资组合由寿险及健康险业务,财产保险业务的可投资资金组成。利率长期处于下降趋势,公司固定收益投资方面,加大国债,地方债,及政策性金融债等长久期,低风险债券的前置配置,锁定投资收益,降低利率下降带来的收益下降的风险;在权益投资方面,对价值型权益资产保持长期配置,对成长型权益资产广泛多源布局,追求超越市场的投资收益。具体到投资类别方面,其中占比较大的有:债券投资2.7万亿,占比提升到58.1%;股票投资2921亿,增加633亿,2023年市场下跌比较多,实际增额投资应该更多,整体占比6.2%,提升0.9个百分点,在当前的市场环境,股票市场潜在收益明显大于风险,公司实际上可以增加股票投资的份额,适当降低债券投资的比例;理财产品投资2275亿,占比4.8%;定期存款2061亿,占比4.4%;长期股权投资2053亿,占比4.3%;债权计划投资1893亿,占比4%。不动产投资余额为2040亿元,在总投资资产中占比4.3%,其中物权1599亿,占比由去年的58%进一步提升到78.4%,物权投资主要是有持续稳定回报的商办,物流地产,产业园,长租公寓等收租型物业。股权88亿,占比大幅降低至4.3%。债权353亿,占比17.3%,债权投资则主要包括公司债券、不动产债权计划。不动产投资整体风险可控。

⑦平安银行,2023年全年营收1647亿,同比减少8.4%,主要是2023年经济大环境不太好,央行持续降息刺激经济,公司净息差2.38%,同比减少0.37个百分点;非利息净收入占比28.36%,同比提升0.7个百分点,主要得益于零售业务的增长;2023年全年净利润465亿,同比增长2.1%,一方面得益于毛利率的提升0.45个百分点,另外一方面得益于拨备率的降低,公司2023年拨备率277.63%,同比降低12.65个百分点。第三点,信用及资产减值损失591亿,同比大幅减少17.1%;不良贷款率1.06%,同比增加0.01个百分点,这几年受经济环境的影响,不良贷款率持续攀升,2021年不良贷款率为1.02%。

⑧资产管理业务。全年资产管理规模约7万亿元。主要由平安证券,平安信托,平安融资租赁及平安资产管理业务组成。受宏观环境影响,资产波动较大,信用风险上扬,使得部分资产承压,对部分项目重估,使得资产管理业务全年营运利润大幅亏损195亿,而2022年营运利润38亿,同比减少了233亿,这也是造成2023年全年营运利润大幅降低20%的最主要原因。平安证券营收利润没有披露。经纪业务方面,截至2022年底,个人客户数突破2300万,位居行业第一。APP用户活跃度位居券商前三。股基交易量市场份额达到3.62%;平安信托受托资产管理规模6625亿,较年初增长20%。平安融资租赁业务管理总资产2400亿,同比下降7.1%。资产管理业务管理资产5万亿,同比增长15%,平安证券,融资租赁和资产管理业务减值风险相对较低,应该是信托业务投资的项目信用风险大增,减值较大。

⑨科技业务。主要包括汽车之家,陆金所,金融壹账通,平安健康等科技业务。2023年,科技业务实现收入203亿,同比减少10%。其中陆金所实现收入343亿,同比下降41%,净利润8.9亿,同比下降90%,降幅较大,主要是公司增加风险承担占比,另外,宏观经济环境影响,风险资产占比提高。陆金所主要是为小微客户提供信贷支持,截至2023年底,管理贷款余额3154亿,同比减少45%;金融壹账通主要为政府,监管和企业用户提供贸易,供应链,数据安全,风险管理等相关科技服务,报告期营收37亿,同比减少18%,净亏损3.6亿,同比减少58%;平安健康,即平安好医生,主要打造线上线下一体化的“医疗+健康”服务,符合公司医疗健康服务提供商的战略定位,依托平安集团客户资源,报告期实现营收47亿,同比减少25%,净亏损3.2亿,同比减少49%。汽车之家实现营收72亿,同比增长3.5%,实现净利润21.6亿,与去年基本持平。我们可以看到平安科技业务除了汽车之家业绩好一点外,其他业务搞的一塌糊涂,可能没有这个金刚钻,还真是不要揽这些瓷器活。科技业务贡献营运利润30亿,占比2.5%,占比进一步下降,对集团整体营运利润贡献有限,这些业务更多的是为了给平安2.3亿个人和小微企业客户提供一站式服务,增强客户粘性。

⑩平安致力于成为国际领先的综合金融,医疗健康服务提供商,努力打造“综合金融+医疗健康”一站式生态版图,实现“一个客户,一个账户,一站式服务”,打造管理式医疗服务,不断增强客户粘性,加固平安的护城河。目前通过一个“平安口袋银行”APP,客户就能解决“买车买房买保险,投资储蓄信用卡”的综合金融需求,让客户省心,省时,又省钱。在医疗健康方面,推出“管理式医疗模式”,代表支付方,整合供应方,提供最佳性价比,全生命周期的医疗健康服务,截至2023年底,平安医疗健康生态圈已实现国内百强医院和三甲医院100%合作覆盖,目前平安内外部签约医生5万人,在平安2.32亿个人客户中,超64%的客户使用了医疗健康生态圈提供的服务,合作药店数达23万家,平安努力打造中国版联合健康,将差异化的医疗健康服务与作为支付方的金融业务无缝结合,以保险+医疗的管理式医疗服务模式如“保险+健康”,“保险+医疗”,“保险+居家养老”,“保险+高端养老”产品更能获得市场的认可。目前平安PE不到9倍,PB仅0.8,处于严重低估的位置,随着未来几年平安寿险业绩的回暖,营运利润的稳定增长,投资平安有望获得可观的潜在收益。

4,周大生

略。

5,盈峰环境

(1)公司3月22日公告,公司发布三个中标项目:项目一为惠州市惠城中心区 2024-2027 年环卫一体化项目市场化服务(江北片)项目,中标总额为 66,502.63 万元;项目二为邵阳县农村垃圾收转运和集镇清扫保洁项目,中标总额为12,262.56 万元; 项目三为 2024-2026 年郭巷街道一体化综合服务项目(二标段),中标总额为 9,180.22 万元。上述三个项目中标总额为 87,945.41万元。

公司这几年环卫服务业务保持快速增长的态势,2022年环卫服务收入达42亿,同比大增37%,2023年环卫服务收入有望达到60亿,同比增速预计超过40%,未来几年,公司环卫服务合同总额有望达到1000亿,年化达到100亿,并将受益于环卫装备的领导地位,为客户提供环卫装备和环卫服务一体化服务。

6,恩华药业

略。

7,腾讯控股

(1)公司3月20日公布了2023年财报,主要要点有:

①23年全年营收6090亿,同比增长10%,营收重回正增长,基本复合预期。第四季度收入为1552亿,同比增长7%。

全年净利润1152亿,同比减少39%;经非国际准则调整后归母净利润1577亿,同比增长36%。利润增速明显高于收入增速,主要得益于报告期各项业务板块毛利率的明显提升所致。23Q4净利润427亿,同比增长44%。

②各业务板块来看,增值服务收入2984亿,同比增长4%,增值服务收入仍然是公司最主要的收入,由于增速放缓,占整体营收首次低于50%至49%,主要是受到本土游戏业务的拖累。本土游戏业务收入微增2%至1267亿,主要得益于近期发布的《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏的强劲增长,不过《和平精英》收入下降抵消了整体本土收入的增长。国际游戏业务收入532亿,同比增长14%,不过排除汇率因素增长下降至8%,主要得益于《VALORANT》的强劲表现,及新近发布的《胜利女神:妮姬》和《Triple Match 3D》带来的 贡献,2023年游戏业务小幅增长符合我们预期,游戏业务大幅增长的时代已经过去,毕竟体量已经太大,预计2024年游戏业务仍将保持个位数增长。社交网络服务收入1185亿,与上年小幅增长1%。小游戏平台服务费和音乐付费会员收入同比增长,而音乐直播及游戏直播收入继续呈现下滑态势,报告期视频号总用户使用时长同比翻番增长,展望未来,视频号直播及未来的视频号电商服务预计将有较大的增长想象力。增值服务营业成本1365亿,毛利率由去年51%提升至54%。

微信支付业务和云计算部门在内的金融科技和业务服务部门实现收入2038亿,同比增长15%。主要得益于支付活动增加及理财服务收入增长。企业服务收入也实现了双位数增长,主要得益于视频号带货技术服务费的收取及云服务的稳步增长。这部分的业务毛利率从去年的33%大幅增长至40%。

网络广告业务营收1015亿,网络广告突破千亿营收,同比大幅增长23%,该增长受视频号及微信搜一搜的新广告库存以及广告平台持续升级所带动,除了汽车行业广告主开支有所降低外,消费品,互联网服务及大健康行业的开支均显著增加。这部分业务毛利率大增9个百分点至51%,预计这部分业务在2024年仍将快速增长。

③账户数。微信及wechat的合并月活跃账户数13.43亿,同比微增2%;QQ的移动终端月活跃账户数5.54亿,同比下降3%;收费增值服务注册账户数2.48亿,同比增长6%,作为深耕社交领域的腾讯,活跃账户数是增长的根基,目前脸书全球月活跃用户超过20亿,抖音及TIKTOK月活跃用户超过14亿,已经超过腾讯,特别是TIKTOK月活跃用户还处于快速增长的态势,推动wechat在海外市场的增长是企鹅需要重点推进的业务。

④分红。2023年年度每股分红3.4港元,同比去年每股分红2.4港元,增长42%。2024年将继续加大回购规模,回购金额预计从2023年的490亿翻番达到1000亿港元。

⑤视频号。视频号用户使用时长翻番,主要得益于推荐算法下日活跃账户数和人均使用时长的增长。公司为创作者提供了更多的变现支持,如促进直播带货,将创作者与品牌营销活动匹配,个人感觉视频号努力模仿抖快,商业模式上并没有太多的创新,纯粹是得益于微信的流量支持,尚未真正形成自己独特的差异化优势。

⑥小游戏。小游戏的总流水增长超过50%,成为中国领先的休闲游戏平台。腾讯在游戏领域具有独特的竞争优势,预计未来几年小游戏仍将保持快速的增长。

展望未来,腾讯在社交媒体的垄断地位将逐渐增强,视频号发展强劲,但与抖快差距还较大,2024年,预计游戏业绩小幅增长,金融科技和网络广告仍有望超过2位数的增长,整体而言,腾讯生意模式很好,具有强劲的现金流创造能力,客户粘性强,拥有提价权,优秀的管理层将为股东实现长期的收益提供保障。

8,中公教育

(1)公司3月22日公告,李总新增2000万股份质押,用途是补充质押,质押权人是浙商金汇信托,2023年3月6日,李总质押1.02亿股份给浙商金汇信托,当时质押日收盘价是5.22元,预估质押预警线是3.30元,3月22日收盘价3.21元,达到预警线,这笔2000万新增质押股份,预计就是为去年的1.02亿质押股份做补充质押。当日王振东也新增6700万股份质押用于非融资担保。截至公告日,鲁妈累计质押股份5900万股,占其持股70%;李总累计质押股份6.54亿,占其持股69%;王振东累计质押股份3.53亿股,占其持股76%。主要管理层和大股东的质押率仍处于较高的位置,管理层和大股东亚历山大,但同时做好公司业绩的动力也是满满的。

9,大参林

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

#年报季报# #如何分析公司# #中国平安:现金分红水平连续12年保持增长# #

@剽窃太阳 @cadenza @思而学投资 @Hisoka西索 @糯米团子丶 @wangyc3

2024年3月23日