很多投资者很关注分众传媒的刊例价上调,认为这将打开分众传媒的收入与利润增长空间,其实,这是一个伪命题,在媒体点位资源大副扩充的背景下,分众传媒哪怕只是恢复2017年的平均售卖价格的80%,分众传媒的净利润就可以保证至少80亿以上,不需要提价,只需要价格的合理恢复与挂刊率提升即可。理由如下:

1、2017年以来,分众的梯媒单点位平均收入已经下降50%以上。

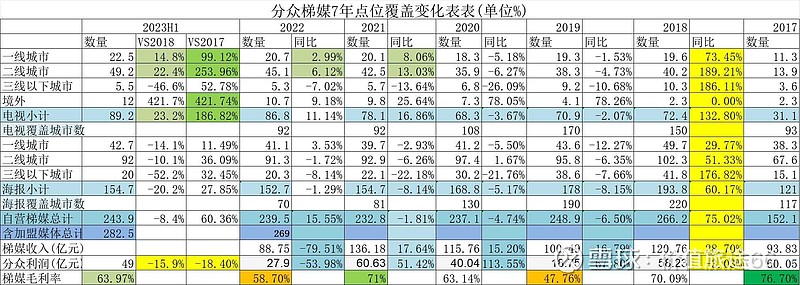

如附表1所示,2017年以来,分众的梯媒点位已增长60%以上,核心资源一二线城市电视更是增加了2倍。可预计2023年梯媒收入只不过100亿元左右,相较2017年增长只有个位数,这意味着期间分众梯媒的单位平均收入已经下降50%以上,因此,此时分众传媒要做的不是提升刊例价,而是尽快恢复单点位平均收入。据悉,分众的电视媒体占所有梯媒收入的75%,在同比一二线电视媒体点位收入翻两番的情况下,仅从数据上看,如果电视媒体的真实单点平均售卖价格能够恢复到2017年的60%,也能带来总体收入将近翻倍的增长……因此,现阶段提价不是应关注的焦点,如何尽快促进单点媒体价值的合理回归才是关键。

2、分众影院媒体的单屏收入相较2018年更是下降70%以上。

如附表2所示,2018年分众影院媒体覆盖屏幕12700块,当年贡献收入将近24亿,而2023年上半年覆盖屏幕略有上升,但收入只有不到4亿,并继续保持亏损,单屏收入下降更为严重,这证明影院媒体上刊率此时低于盈亏平衡点,更不能谈什么刊例价上调,加快销售以尽快提升上刊率,才能提升单屏收入并改善盈利。

3、今年分众传媒业绩恢复的看点是提升上刊率,压根不必提高刊例价

正常情况下,提高媒介单屏收入的措施无外乎两种,首先是提高上刊率,即提升广告产能,在刊例价不变的情况下,上刊率越高、越能摊薄点位固定成本,毛利率越高。第二种是直接提高刊例价,在上刊率不变的情况下,刊例价越高,毛利率越高。但这种措施将对留存客户产生不利影响,因而只有在产能不足即上刊率达到饱和时才启用。否则,如果上刊率本来还有空间,如因刊例价上调而流失客户导致产能降低,反而会有损毛利率。因此在当前经济不振的情况下,提升刊例价应该让位于提高上刊率!哪怕进行价格促销,只要能将上刊率提升到2017年的水平,今年净利润突破60亿都是轻而易举的事,毕竟媒介资源已经大副扩充,关键是利用率得上去

4、刊例价的真正上调将成为分众传媒业绩突破80亿的催化剂。

刊例价并不等于真实的广告执行价,刊例价与折扣率的乘积才是真实的广告执行价,才能真正提升分众的收入。在上刊率不饱和的情况下,名义上的刊例价提升往往附之于大力度的折扣,是没有意义的数字游戏,因此投资者无须太在意。只有不放松折扣的刊例价上调才是真上调,如果这种情况发生,鉴于分众传媒的点位增加幅度,那么分众传媒的利润空间就打开了,100亿以上都问题不大,但前期是宏观经济出现繁荣,毕竟广告市场明显受制于宏观经济……

综上,在媒介资源大副扩充的前提下,无须涨价,分众传媒的利润都应该回归到80亿,如果诸位对中国的宏观经济有信心,当前的分众传媒明显是有些低估了。当然伊利股份、腾讯控股也一样